ہیکن ایشی آر او سی فیصد نمبروں پر مبنی تجارتی حکمت عملی

جائزہ

اس حکمت عملی کا نام "Heikin Ashi ROC فیصدی پر مبنی تجارتی حکمت عملی" ہے، جس کا مقصد Heikin Ashi ROC اور اس کے فیصدیوں پر مبنی ایک آسان استعمال کے قابل تجارتی فریم ورک فراہم کرنا ہے۔

حکمت عملی کا اصول

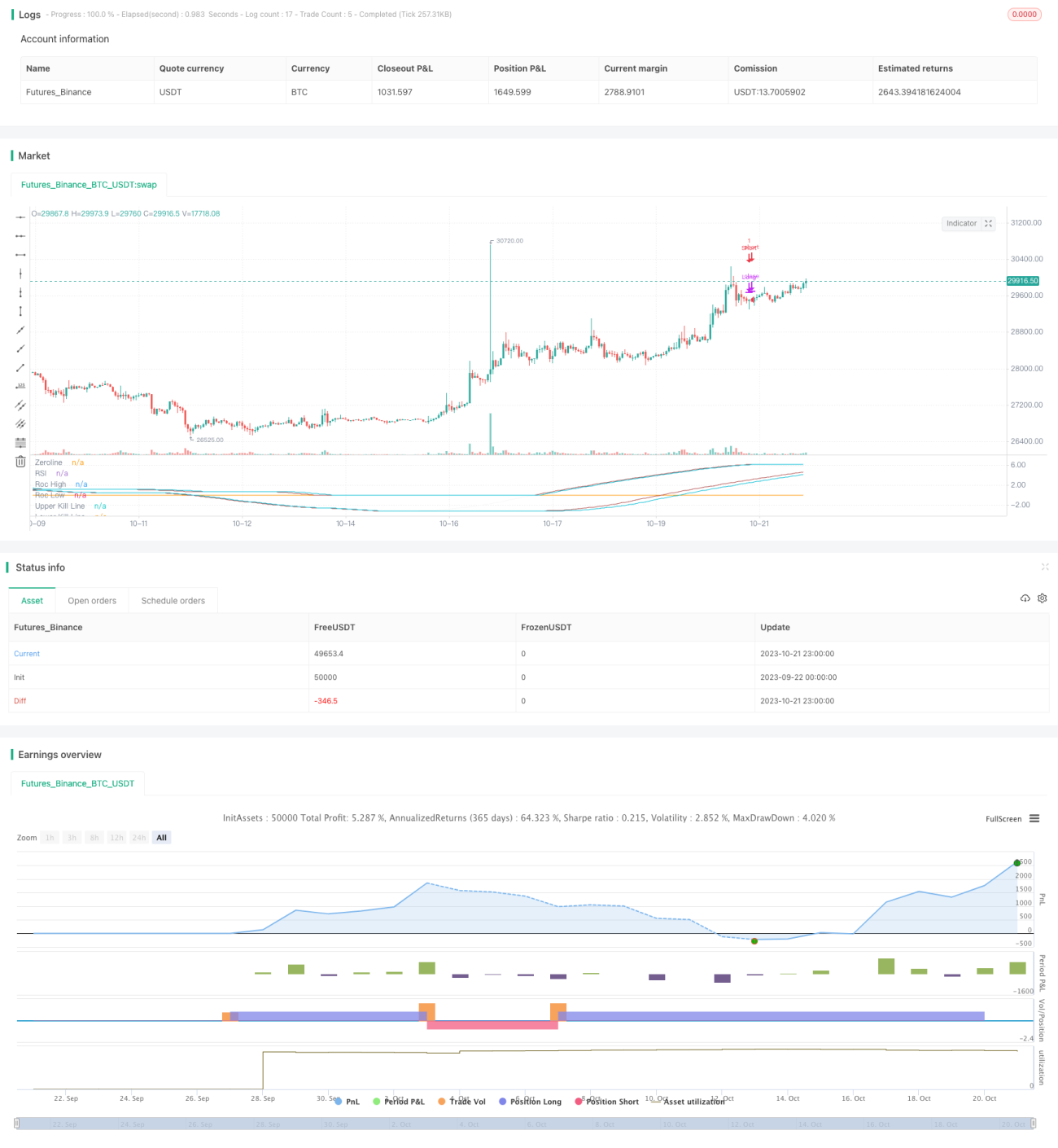

یہ حکمت عملی Heikin Ashi کی اختتامی قیمت کے ROC اور اس کی مختلف وقت کی مدت میں سب سے زیادہ اور سب سے کم قیمتوں کا حساب لگا کر تجارت کے لیے اوپری اور نچلی پٹیاں تخلیق کرتی ہے۔ خاص طور پر، یہ پچھلے rocLength ادوار کے Heikin Ashi اختتامی قیمت کے ROC کا حساب لگاتی ہے۔ پھر پچھلے 50 ادوار کے ROC کی سب سے زیادہ قیمت rocHigh اور سب سے کم قیمت rocLow کا حساب لگاتی ہے۔ اس کے بعد rocHigh کی بنیاد پر اوپری پٹی upperKillLine اور rocLow کی بنیاد پر نچلی پٹی lowerKillLine کا حساب لگایا جاتا ہے۔ یہ دونوں پٹیاں ROC کے مخصوص فیصدیوں کی نمائندگی کرتی ہیں۔ جب ROC نچلی پٹی کو اوپر سے پار کرتا ہے تو لمبی پوزیشن لی جاتی ہے؛ جب ROC اوپری پٹی کو نیچے سے پار کرتا ہے تو لمبی پوزیشن بند کی جاتی ہے۔ اس کے برعکس، جب ROC اوپری پٹی کو نیچے سے پار کرتا ہے تو چھوٹی پوزیشن لی جاتی ہے؛ جب ROC نچلی پٹی کو اوپر سے پار کرتا ہے تو چھوٹی پوزیشن بند کی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ ROC اشارے کی مضبوط رجحان کی پیروی کی صلاحیت کا استعمال ہے، جو Heikin Ashi کی قیمت کی معلومات کو ہموار کرنے کی خصوصیت کے ساتھ مل کر رجحان میں تبدیلیوں کو مؤثر طریقے سے پہچان سکتا ہے۔ سادہ حرکت پذیر اوسط جیسے اشاروں کے مقابلے میں، ROC قیمت میں ہونے والی تبدیلیوں پر زیادہ حساس ردعمل ظاہر کرتا ہے، جس سے حکمت عملی بروقت داخل ہو سکتی ہے۔ اس کے علاوہ، فیصدیوں کے ذریعے پیدا کردہ اوپری اور نچلی پٹیاں اتار چڑھاؤ کو مؤثر طریقے سے فلٹر کر سکتی ہیں، جھوٹے بریک آؤٹ کی وجہ سے غیر ضروری تجارت سے بچا سکتی ہیں۔ مجموعی طور پر، یہ حکمت عملی رجحان کی پیروی اور اتار چڑھاؤ کی فلٹرنگ دو اہم افعال کو یکجا کرتی ہے، جس سے بڑے رجحان میں خطرے سے منافع کا بہتر تناسب حاصل کیا جا سکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ پیرامیٹرز کی غلط ترتیب ہے جو بار بار تجارت یا ناکافی حساسیت کا سبب بن سکتی ہے۔ rocLength اور فیصدیوں کے حساب کے لیے مدت کو احتیاط سے ترتیب دینا ضروری ہے، ورنہ اوپری اور نچلی پٹیاں بہت کمزور یا بہت سخت ہو سکتی ہیں، جس سے تجارت کے مواقع ضائع ہو سکتے ہیں یا غیر ضروری نقصان ہو سکتا ہے۔ اس کے علاوہ، فیصدیوں کی ترتیب کو بھی مختلف مارکیٹوں کے مطابق بار بار جانچ اور ایڈجسٹ کرنے کی ضرورت ہے تاکہ پیرامیٹرز کا بہترین مجموعہ تلاش کیا جا سکے۔ جب رجحان الٹتا ہے، تو یہ حکمت عملی رجحان کے اشارے پر انحصار کرنے کی وجہ سے بھی کچھ نقصان اٹھا سکتی ہے۔ پوزیشنوں کے انعقاد کے وقت کو مناسب طور پر کم کیا جانا چاہیے، یا خطرے کو کنٹرول کرنے کے لیے نقصان روکنے کی ترتیب رکھی جانی چاہیے۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے: 1) دوسرے اشارے جیسے RSI کے ساتھ داخلے کے سگنلز کو فلٹر کرنا؛ 2) مشین لرننگ کے طریقوں کا استعمال کرتے ہوئے پیرامیٹرز کو متحرک طور پر بہتر بنانا؛ 3) نقصان روکنے اور منافع لینے کے خودکار بنیادی اخراج کے طریقہ کار کا قیام؛ 4) دیگر غیر رجحانی حکمت عملیوں کے ساتھ ملا کر خطرے کو متوازن کرنا۔

خلاصہ

مذکورہ بالا خلاصہ میں، یہ حکمت عملی ROC اشارے کی مضبوط رجحان کی پیروی کی صلاحیت کو استعمال کرتی ہے، Heikin Ashi کی خصوصیات کے ساتھ مل کر رجحان کا تعین اور رجحان کی پیروی کرتی ہے، اور ROC کے فیصدیوں کے ذریعے بننے والی اوپری اور نچلی پٹیوں کے ذریعے نقصان کو روکنے کے لیے فلٹرنگ کرتی ہے، اس طرح رجحان کی پیروی کا ایک بہتر اثر حاصل کرتی ہے۔ اس کا فائدہ رجحان میں تبدیلیوں کو بروقت پہچاننا اور بڑے رجحان کی پیروی کرنا ہے، جبکہ اوپری اور نچلی پٹیوں کے ذریعے اتار چڑھاؤ کو فلٹر کرنا ہے۔ لیکن پیرامیٹرز کی غلط ترتیب حکمت عملی کی کارکردگی کو متاثر کر سکتی ہے، اور رجحان کے الٹنے کا خطرہ بھی ہے۔ پیرامیٹرز کے انتخاب کو مزید بہتر بنا کر اور نقصان روکنے اور منافع لینے کی ترتیبات رکھ کر، یہ حکمت عملی زیادہ مستحکم نتائج حاصل کر سکتی ہے۔

- 1