RSI MACD کراس اوور ڈبل موونگ ایوریج ٹریکنگ حکمت عملی

جائزہ

یہ حکمت عملی RSI انڈیکیٹر، MACD انڈیکیٹر اور دو متحرک اوسطوں (Dual Moving Averages) کو ملا کر استعمال کرتی ہے، تاکہ رجحان (Trend) کی پیروی کی جا سکے اور معیاری انحراف (Standard Deviation) والی مارکیٹ کی صورت حال کا پتہ لگایا جا سکے۔ حکمت عملی RSI انڈیکیٹر کے ذریعے زیادہ خریدی گئی (Overbought) اور زیادہ فروخت کی گئی (Oversold) صورتحال کا تعین کرتی ہے، MACD تیز اور سست اوسطوں کے کراس اوور (Cross) کی بنیاد پر خرید و فروخت کے مواقع طے کرتا ہے، اور دو متحرک اوسطیں شور (Noise) والے ٹریڈنگ مواقع کو فلٹر کرتی ہیں، جس سے رجحان میں منافع حاصل ہوتا ہے۔

حکمت عملی کا اصول

-

RSI انڈیکیٹر کا حساب لگا کر زیادہ خریدی/فروخت کردہ صورتحال کا تعین

- ایک مخصوص مدت کے اندر اضافے اور کمی کا حساب لگانا

- اضافے اور کمی کی بنیاد پر RSI کا حساب لگانا

- زیادہ خریدی/فروخت کردہ صورتحال کا فیصلہ دینا

-

MACD انڈیکیٹر کا حساب لگا کر کراس اوور کا تعین

- تیز لائن (Fast Line)، سست لائن (Slow Line) اور سگنل لائن (Signal Line) کا حساب لگانا

- تیز اور سست لائنوں کے کراس اوور پر خرید و فروخت کا نفاذ

- کراس کی صورت حال کو ظاہر کرنا

-

دو متحرک اوسطوں (Dual MA) کے ذریعے فلٹرنگ

- تیز اور سست اوسطوں کا حساب لگانا

- صرف اس وقت ٹریڈنگ پر غور کرنا جب تیز اوسط سست اوسط سے اوپر جائے (کراس)

- رجحان کی پیروی اور شور کو فلٹر کرنا

-

متعدد انڈیکیٹرز کو ملا کر داخلے کا فیصلہ

- RSI، MACD اور دو متحرک اوسطوں کی متعدد شرائط کو یکجا کرنا

- حکمت عملی کے استحکام کو بڑھانا

فوائد کا تجزیہ

- متعدد انڈیکیٹرز کا مجموعہ، حکمت عملی کی درستگی میں اضافہ

- رجحان کی پیروی، شور کو فلٹر کرنا، استحکام میں اضافہ

- RSI انڈیکیٹر زیادہ خریدی/فروخت کردہ صورتحال کا تعین کرتا ہے، جو موڑ (Turning Points) کو پکڑنے میں مددگار ہے

- MACD کراس اوور سادہ اور مؤثر طریقے سے خرید و فروخت کے مواقع فراہم کرتا ہے

- دو متحرک اوسطیں غیر اہم (Non-mainstream) سمت والے ٹریڈنگ مواقع کو ختم کرتی ہیں

- سمجھنے میں آسان اور کم پیرامیٹرز، نئے لوگوں کے لیے بہتر سیکھنے اور بہتری کے لیے موزوں

خطرات کا تجزیہ

- متعدد انڈیکیٹرز کا مجموعہ، حد سے زیادہ بہتر (Overfitting) کرنے کا خطرہ

- دو متحرک اوسطیں لچک (Flexibility) کو بہت زیادہ قربان کرتی ہیں، کچھ مواقع ضائع ہو سکتے ہیں

- RSI اور MACD کے پیرامیٹرز کا محتاط انتخاب ضروری ہے

- ٹریڈنگ کی گئی اشیاء (Instruments) کے سٹاپ لاس (Stop Loss) پوائنٹس پر توجہ دینا ضروری ہے تاکہ خطرے کو کنٹرول کیا جا سکے

- طویل مدتی استعمال کے لیے بار بار پیرامیٹرز کو ایڈجسٹ کرنا پڑتا ہے تاکہ مارکیٹ سے مطابقت رہے

بہتری کے ممکنہ راستے

- مختلف اشیاء کی خصوصیات کے مطابق RSI پیرامیٹرز کو ایڈجسٹ کرنا

- رجحان کی پیروی کے اثر کو بہتر بنانے کے لیے دو متحرک اوسطوں کے ادوار (Periods) کو ایڈجسٹ کرنا

- سٹاپ لاس کی حکمت عملی شامل کرنا تاکہ ایک ٹریڈ پر ہونے والے نقصان کو کنٹرول کیا جا سکے

- مزید انڈیکیٹرز کو ملا کر شرائط کے مرکب کو بڑھانا

- خود کار طریقے سے پیرامیٹرز کو ایڈجسٹ کرنے کا موڈ (Adaptive Parameter Mode) تیار کرنا

خلاصہ

یہ حکمت عملی RSI، MACD اور دو متحرک اوسطوں جیسے متعدد انڈیکیٹرز کو یکجا کرتی ہے، جس سے رجحان کا تعین اور پیروی ممکن ہوتی ہے، اور مواقع کو کئی سطحوں پر فلٹر کیا جاتا ہے۔ یہ ایک ایسی کثیر الانڈیکیٹر حکمت عملی ہے جو نئے سیکھنے والوں کے لیے بہت موزوں ہے۔ اس حکمت عملی کا فائدہ اس کی سادگی، کارکردگی، سمجھنے میں آسانی اور موافقت ہے؛ پیرامیٹرز کو ایڈجسٹ کر کے اچھا مستحکم منافع حاصل کیا جا سکتا ہے۔ اگلے مرحلے میں مزید انڈیکیٹرز شامل کر کے، خود کار پیرامیٹرز کے موڈز تیار کر کے مزید بہتری لائی جا سکتی ہے، تاکہ حکمت عملی خود بخود مختلف مارکیٹ کے حالات کے مطابق ڈھل سکے۔

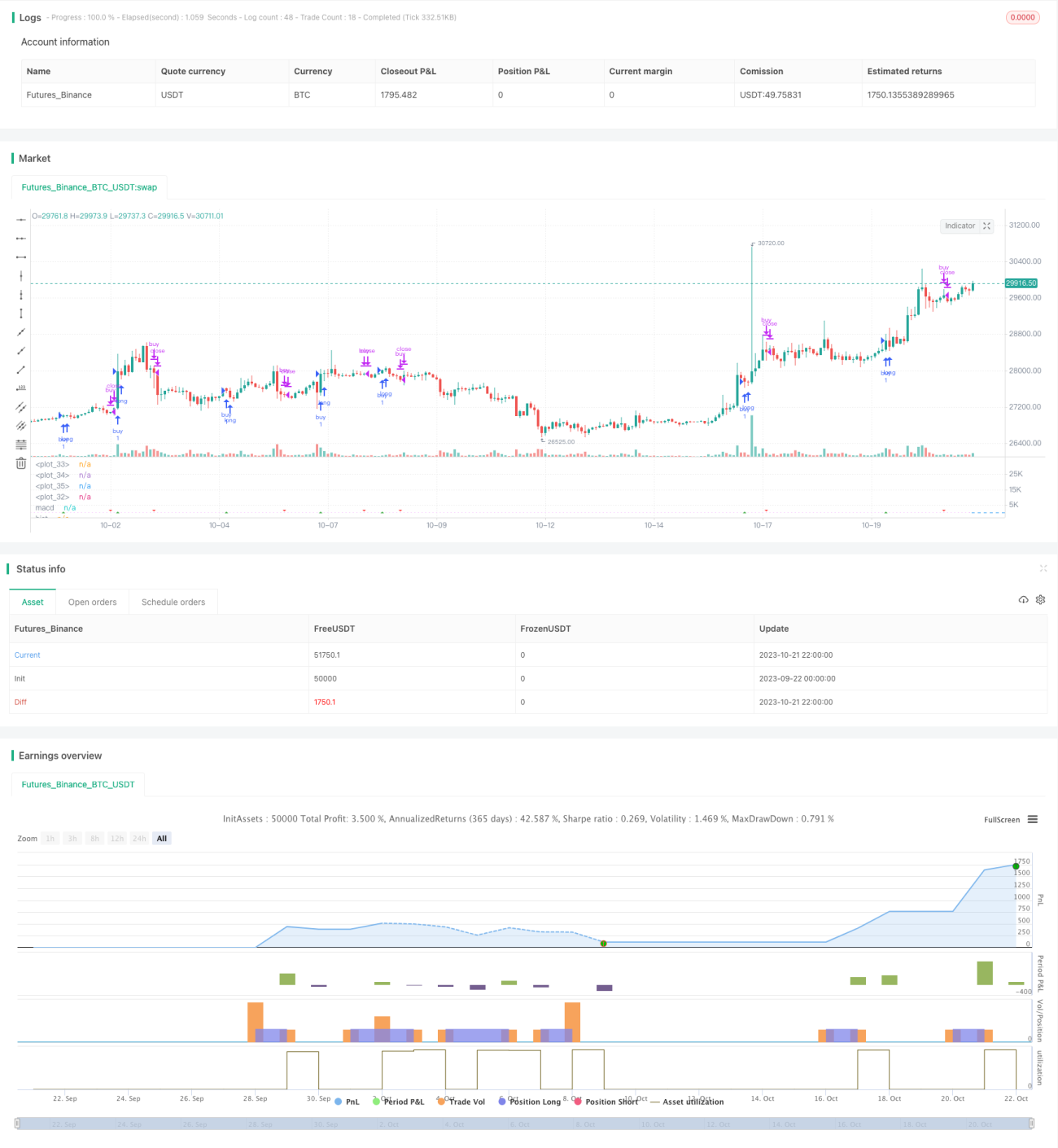

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// strategy(title="RSI MACD", precision = 6, pyramiding = 1, default_qty_type = strategy.percent_of_equity, default_qty_value = 99, commission_type = strategy.commission.percent, commission_value = 0.25, initial_capital = 1000)

- 1