موونگ ایوریج کراس اوور لانگ شارٹ حکمت عملی

خلاصہ

یہ حکمت عملی بنیادی طور پر مووِنگ ایوریجز کے گولڈن کراس اور ڈیتھ کراس کے ساتھ ساتھ کینڈل سٹک کے مووِنگ ایوریج سے بریک آؤٹ کو استعمال کرتے ہوئے لمبی اور چھوٹی پوزیشنوں کا فیصلہ کرتی ہے۔ جب قلیل مدتی مووِنگ ایوریج طویل مدتی مووِنگ ایوریج کو اوپر سے کراس کرتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب قلیل مدتی مووِنگ ایوریج طویل مدتی مووِنگ ایوریج کو نیچے سے کراس کرتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔ اس کے ساتھ ساتھ کینڈل سٹک کی اختتامی قیمت کا مووِنگ ایوریج سے بریک آؤٹ بطور داخلے کے سگنل استعمال ہوتا ہے۔

حکمت عملی کا اصول

-

دو مختلف ادوار کی مووِنگ ایوریجز EMA1 اور EMA2 کا حساب لگایا جاتا ہے۔ EMA1 کی مدت چھوٹی اور EMA2 کی مدت بڑی ہوتی ہے۔

-

یہ جانچا جاتا ہے کہ آیا EMA1 نے EMA2 کو اوپر سے کراس کیا ہے، اگر ہاں تو لمبی پوزیشن لی جاتی ہے۔

-

یہ جانچا جاتا ہے کہ آیا EMA1 نے EMA2 کو نیچے سے کراس کیا ہے، اگر ہاں تو چھوٹی پوزیشن لی جاتی ہے۔

-

اختتامی قیمت کا EMA1 سے بریک آؤٹ بطور داخلے کے سگنل جانچا جاتا ہے۔

-

سٹاپ لاس کے اخراج کا طریقہ کار: ایک مقررہ سٹاپ لاس پوائنٹ طے کرنا یا ڈونچین چینل کے ذریعے سٹاپ لاس متعین کرنا۔

بنیادی طور پر درج ذیل فنکشنز استعمال ہوتے ہیں:

- ema(): ایکسپونینشل مووِنگ ایوریج کا حساب لگانا

- crossover(): یہ جانچنا کہ آیا EMA1 EMA2 کو اوپر سے کراس کرتی ہے

- crossunder(): یہ جانچنا کہ آیا EMA1 EMA2 کو نیچے سے کراس کرتی ہے

- rising()/falling(): یہ جانچنا کہ قیمت بڑھ رہی ہے یا گر رہی ہے

- valuewhen(): شرط کے مطابق مختلف قدریں واپس کرنا

فوائد کا تجزیہ

-

حکمت عملی کا تصور سادہ اور سمجھنے اور نافذ کرنے میں آسان ہے۔

-

مووِنگ ایوریج سسٹم کی ٹرینڈ فالو کرنے کی خصوصیت کا استعمال کرتے ہوئے، یہ رجحان کو مؤثر طریقے سے ٹریک کر سکتی ہے۔

-

کینڈل سٹک کی اختتامی قیمت کے بریک آؤٹ کو داخلے کے وقت کے طور پر استعمال کرنے سے جھوٹے بریک آؤٹ سے بچا جا سکتا ہے۔

-

مختلف ادوار کے مطابق مووِنگ ایوریج کے مختلف پیرامیٹرز کے امتزاج کو لچکدار طریقے سے استعمال کیا جا سکتا ہے۔

-

رسک کو کنٹرول کرنے کے لیے سٹاپ لاس میکانزم ترتیب دیا جا سکتا ہے۔

خطرات کا تجزیہ

-

جب مارکیٹ سائیڈ ویز (رینج باؤنڈ) ہوتی ہے تو مووِنگ ایوریجز بار بار گولڈن کراس اور ڈیتھ کراس کے سگنل پیدا کریں گی، جس سے سٹاپ لاس بار بار لگ سکتا ہے۔

-

مقررہ سٹاپ لاس پوائنٹ بہت سخت ہو سکتا ہے اور مارکیٹ کی تبدیلیوں کے مطابق ایڈجسٹ نہیں ہو سکتا۔

-

مووِنگ ایوریج سسٹم کچھ پیچھے رہ جاتا ہے، جس کی وجہ سے رجحان کے موڑ پر ریورسل سگنلز سے محروم رہ سکتا ہے۔

-

جھوٹے بریک آؤٹ کو فلٹر کرنے کے لیے مووِنگ ایوریج کی ڈھلوان کا درست اندازہ لگانا ضروری ہے۔

-

پیرامیٹرز کا انتخاب احتیاط سے کرنا ہوگا، بہت زیادہ بار بار یا بہت زیادہ پیچھے رہ جانے والے پیرامیٹرز کے امتزاج حکمت عملی کی کارکردگی کو متاثر کریں گے۔

بہتری کی سمت

-

رینج مارکیٹ کو فلٹر کرنے کے لیے MACD انڈیکیٹر کے زیرو لائن کراس اوور کو رجحان کا تعین کرنے کے لیے استعمال کیا جا سکتا ہے۔

-

متحرک سٹاپ لاس لائن مقرر کرنے کے لیے ڈونچین چینل شامل کیا جا سکتا ہے تاکہ مقررہ سٹاپ لاس کے مسئلے کو بہتر بنایا جا سکے۔

-

بولنگر بینڈز انڈیکیٹر کو شامل کر کے مضبوط یا کمزور رجحان کا تعین کیا جا سکتا ہے تاکہ رینج مارکیٹ میں غیر مؤثر تجارت سے بچا جا سکے۔

-

مووِنگ ایوریج کے پیرامیٹرز کے امتزاج کو بہتر بنایا جا سکتا ہے اور مختلف ادوار پر حکمت عملی کی اصل کارکردگی کو جانچا جا سکتا ہے۔

-

پیچھے رہ جانے کے مسئلے سے بچنے کے لیے اینکرڈ مووِنگ ایوریج شامل کرنے پر غور کیا جا سکتا ہے۔

نتیجہ

اس حکمت عملی کا مجموعی تصور سادہ اور واضح ہے، جو روایتی گولڈن کراس اور ڈیتھ کراس کی تجارتی حکمت عملی کو استعمال کرتی ہے اور ساتھ ہی کینڈل بریک آؤٹ کے ذریعے داخل ہو کر جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کر سکتی ہے۔ بہتری کی گنجائش دیگر انڈیکیٹرز کے استعمال میں ہے تاکہ رجحان کی مضبوطی کا تعین کیا جا سکے اور متحرک سٹاپ لاس مقرر کیا جا سکے۔ مجموعی طور پر، مووِنگ ایوریج پر مبنی ٹرینڈ فالو کرنے کی حکمت عملی کلاسک اور سمجھنے میں آسان ہے، اور اس کی بہتری کی گنجائش تلاش کرنے کے قابل ہے۔

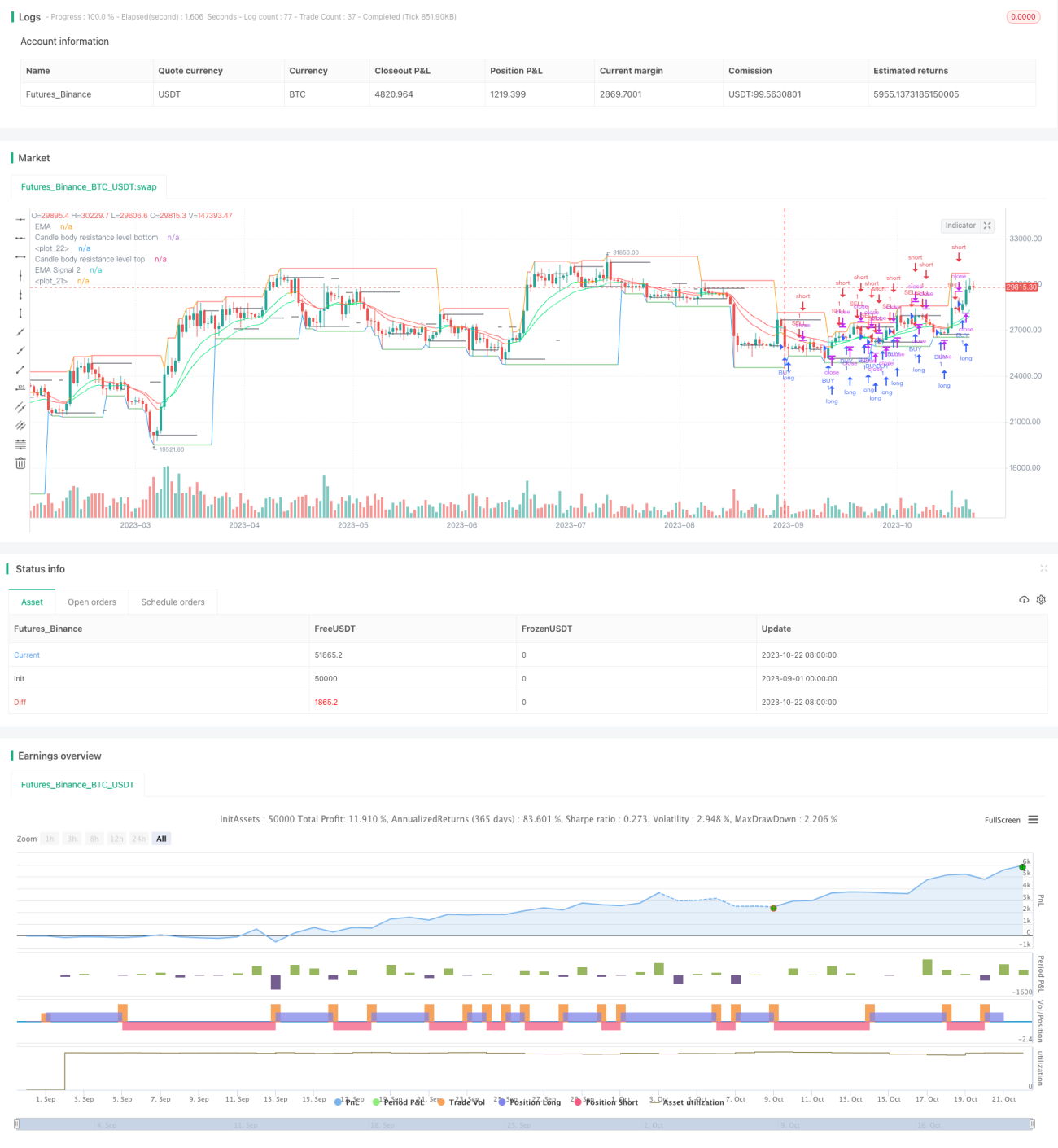

/*backtest

start: 2023-09-01 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='Mega crypto bot strategy', shorttitle='megacryptobot_Strategy', overlay=true, pyramiding=0, initial_capital=10000, currency=currency.USD)

//Candle body resistance Channel-----------------------------//- 1