پاول اشاریہ تیز رفتار بریک آؤٹ حکمت عملی

جائزہ

یہ حکمت عملی RSI انڈیکیٹر اور کینڈل باڈی کے EMA کی بنیاد پر تیزی سے بریک آؤٹ آپریشنز انجام دیتی ہے۔ یہ RSI کی تیز رفتار شکل اور بڑی کینڈل باڈیز کا استعمال کرتے ہوئے تبدیلی کے سگنلز کی شناخت کرتی ہے۔

حکمت عملی کا اصول

-

RSI انڈیکیٹر کا حساب لگائیں، مدت 7، RMA کے ذریعے تیز رفتار شکل حاصل کریں۔

-

کینڈل باڈی کے سائز کا EMA حساب لگائیں، مدت 30، بطور بنیادی سائز۔

-

اگر RSI اوپری حد کی لکیر (پہلے سے طے شدہ 30) کو اوپر سے عبور کرے، اور موجودہ کینڈل کا باڈی اوسط باڈی سائز کے 1/4 سے بڑا ہو، تو لانگ کریں۔

-

اگر RSI نیچے کی حد کی لکیر (پہلے سے طے شدہ 70) کو نیچے سے عبور کرے، اور موجودہ کینڈل کا باڈی اوسط باڈی سائز کے 1/4 سے بڑا ہو، تو شارٹ کریں۔

-

اگر پہلے سے پوزیشن کھلی ہو، اور RSI دوبارہ حد کی لکیر کو عبور کرے تو پوزیشن بند کریں۔

-

RSI کی لمبائی، حد، حوالہ قیمت وغیرہ کے پیرامیٹرز سیٹ کیے جا سکتے ہیں۔

-

کینڈل باڈی کے EMA کی مدت، کھولنے کا chroot ملٹیپل وغیرہ کے پیرامیٹرز سیٹ کیے جا سکتے ہیں۔

-

RSI کے گولڈن کراس / ڈیڈ کراس کی تعداد سیٹ کی جا سکتی ہے۔

فوائد کا تجزیہ

-

RSI انڈیکیٹر کی تبدیلی کی خصوصیت کا استعمال کرتے ہوئے، تبدیلی کے سگنلز کو بروقت پکڑا جا سکتا ہے۔

-

RMA کے ذریعے RSI کی تیز رفتار شکل حاصل کی جاتی ہے، جس سے تبدیلی زیادہ حساس ہو جاتی ہے۔

-

بڑی کینڈل باڈیز کے ساتھ فلٹرنگ چھوٹی رینج کی اتار چڑھاؤ سے بچاتی ہے۔

-

بیک ٹیسٹنگ کا ڈیٹا کافی ہے، اعتبار زیادہ ہے۔

-

پیرامیٹرز کو حسب ضرورت تبدیل کیا جا سکتا ہے، مختلف مارکیٹ ماحول کے لیے موزوں۔

-

ٹریڈنگ کا منطق واضح اور سادہ ہے۔

خطرات کا تجزیہ

-

RSI انڈیکیٹر میں بیک ٹیسٹنگ تعصب ہو سکتا ہے، حقیقی مارکیٹ میں نتائج کی تصدیق باقی ہے۔

-

بڑی کینڈل باڈیز پوری طرح سے اتار چڑھاؤ والی مارکیٹ کو فلٹر نہیں کر سکتیں۔

-

پہلے سے طے شدہ پیرامیٹرز تمام مصنوعات کے لیے موزوں نہیں ہو سکتے، انہیں بہتر بنانے کی ضرورت ہے۔

-

جیت کی شرح کم ہو سکتی ہے، مسلسل سٹاپ لاس کا نفسیاتی دباؤ برداشت کرنا پڑ سکتا ہے۔

-

بریک آؤٹ ناکام ہونے کا خطرہ ہے، بروقت سٹاپ لاس لگانا ضروری ہے۔

بہتری کے ممکنہ راستے

-

RSI کے پیرامیٹرز کو مختلف ادوار اور مصنوعات کے مطابق بہتر بنائیں۔

-

کینڈل باڈی کے EMA کی مدت کو بہتر بنائیں تاکہ باڈی کا سائز ہموار ہو۔

-

کھولنے کے باڈی ملٹیپل کو بہتر بنائیں، اندراج کی فریکوئنسی کو کنٹرول کریں۔

-

متحرک سٹاپ لاس شامل کریں، جیت کی شرح کو یقینی بنائیں۔

-

ٹرینڈ فلٹر شامل کریں، مخالف رخ کی ٹریڈنگ سے بچیں۔

-

سرمایہ کاری کے انتظام کی حکمت عملی کو بہتر بنائیں، ایک ٹریڈ کے خطرے کو کنٹرول کریں۔

خلاصہ

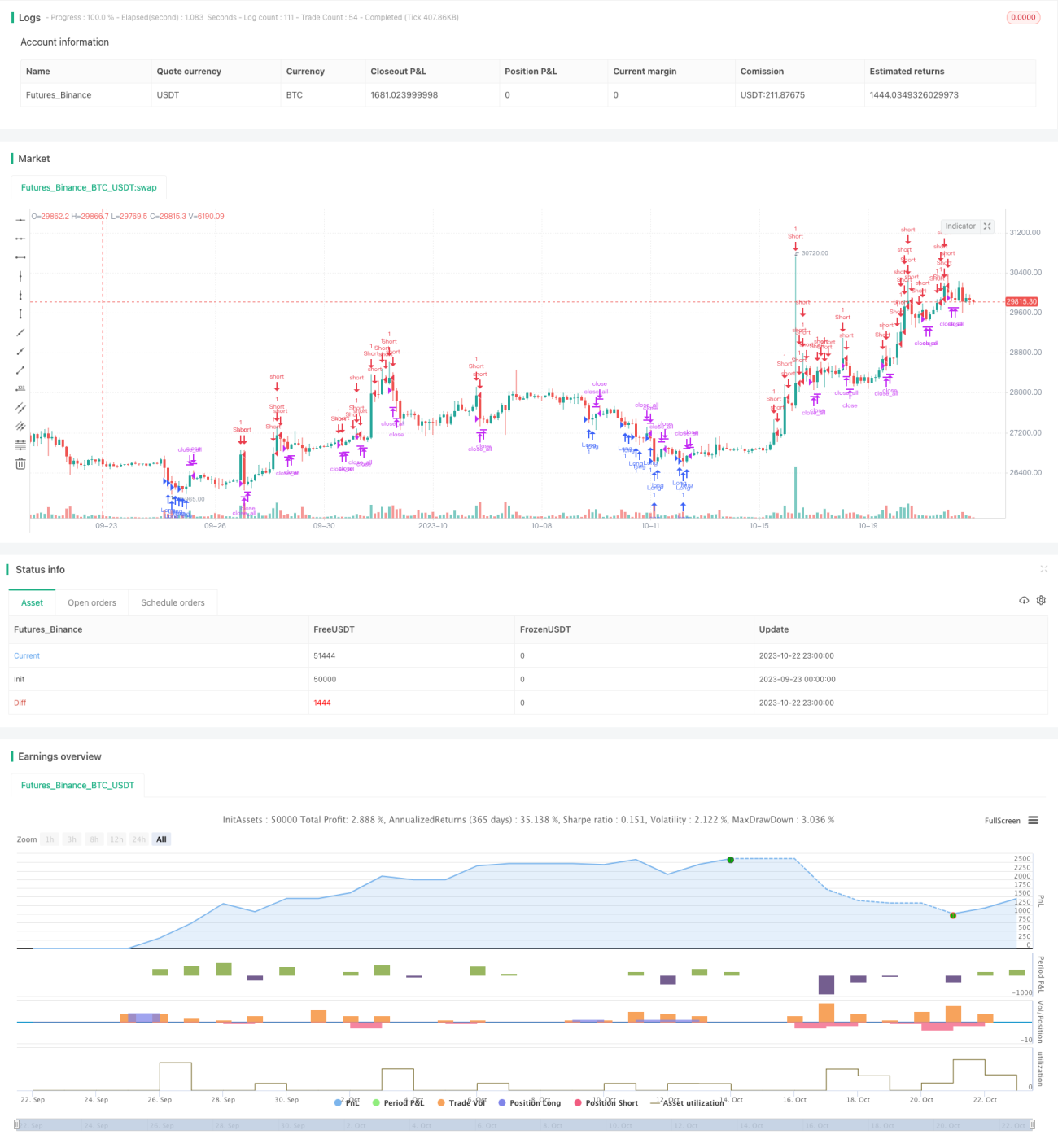

یہ حکمت عملی مجموعی طور پر ایک بہت سادہ اور براہ راست تبدیلی کی حکمت عملی ہے۔ یہ RSI انڈیکیٹر کی تبدیلی کی خصوصیت اور بڑی کینڈل باڈیز کی طاقت دونوں کا استعمال کرتے ہوئے مارکیٹ کے بریک آؤٹ پر تیزی سے داخل ہوتی ہے۔ اگرچہ بیک ٹیسٹنگ کے نتائج اچھے ہیں، لیکن حقیقی مارکیٹ میں نتائج کی تصدیق باقی ہے، استعمال کرتے وقت پیرامیٹرز کو بہتر بنانے اور خطرے کو کنٹرول کرنے پر توجہ دینی چاہیے۔ مجموعی طور پر، یہ حکمت عملی بہت زیادہ قدر رکھتی ہے اور حقیقی ٹریڈنگ میں لاگو کرنے اور مسلسل بہتر بنانے کے لیے بہترین حکمت عملیوں میں سے ایک ہے۔

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.2", shorttitle = "Fast RSI str 1.2", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1