حرکت اوسط کراس اوور اور MACD کا مجموعہ حکمت عملی

جائزہ

یہ حکمت عملی موونگ ایوریج کراس اوور سسٹم اور MACD انڈیکیٹر کو ملا کر استعمال کرتی ہے، جس سے ٹرینڈ والے بینک مرحلے میں لمبی پوزیشن لینے اور ٹرینڈ کے موڑ پر منافع بک کرنے اور نقصان روکنے کا خودکار نظام تشکیل دیا گیا ہے۔ اس حکمت عملی کا نام "موونگ ایوریج کراس اوور اور MACD کومبو اسٹریٹیجی" ہے۔

اصول

یہ حکمت عملی بنیادی طور پر موونگ ایوریج کراس اوور سسٹم اور MACD انڈیکیٹر کے امتزاج پر مبنی ہے۔ خاص طور پر، جب قلیل مدتی موونگ ایوریج طویل مدتی موونگ ایوریج کو اوپر سے کراس کرتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب قلیل مدتی موونگ ایوریج طویل مدتی موونگ ایوریج کو نیچے سے کراس کرتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔ یہاں 21 دن کا EMA بطور قلیل مدتی اور 100 دن کا EMA بطور طویل مدتی موونگ ایوریج منتخب کیا گیا ہے۔

ساتھ ہی، تجارتی سگنلز کی تصدیق کے لیے MACD انڈیکیٹر کا استعمال کیا جاتا ہے۔ صرف اس وقت لمبی پوزیشن کا سگنل جاری کیا جاتا ہے جب MACD کی DIFF لائن DEA لائن کو اوپر سے کراس کرتی ہے۔ اور جیسے ہی DIFF DEA کو نیچے سے کراس کرتی ہے، لمبی پوزیشن کو نقصان پر بند کر دیا جاتا ہے۔

اس کے علاوہ، اس حکمت عملی میں RSI کا استعمال حد سے زیادہ چھوٹی پوزیشن لینے سے بچنے کے لیے کیا جاتا ہے، صرف اس وقت چھوٹی پوزیشن کھولی جاتی ہے جب RSI 30% سے کم ہو۔

نقصان روکنے کے لیے، حکمت عملی میں ایک مقررہ فیصدی ٹریلنگ اسٹاپ لاس کا طریقہ استعمال کیا گیا ہے، لمبی پوزیشن کے لیے اسٹاپ لاس پوائنٹ داخلی قیمت منفی 1% ہے، اور چھوٹی پوزیشن کے لیے داخلی قیمت مثبت 1% ہے۔ ساتھ ہی، موونگ منافع بکنگ کا نظام بھی لاگو کیا گیا ہے، جب لمبی پوزیشن کا فلوٹنگ منافع داخلی قیمت کے 3% تک پہنچ جاتا ہے تو منافع بک کر لیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ موونگ ایوریج سسٹم کے ذریعے بڑے ٹرینڈ کی سمت متعین کرتی ہے اور پھر MACD انڈیکیٹر کے ذریعے داخلی پوائنٹ متعین کرتی ہے، جس سے جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔ اکیلا موونگ ایوریج کراس اوور سسٹم استعمال کرنے کے مقابلے میں، یہ غیر مؤثر تجارتی لین دین کی تعداد کو کم کر سکتی ہے اور منافع کمانے کے امکانات بڑھا سکتی ہے۔

اس کے علاوہ، حکمت عملی میں مقررہ فیصدی اسٹاپ لاس اور موونگ منافع بکنگ کا استعمال نقصان کو قابل برداشت حد میں رکھنے میں مدد دیتا ہے، اور منافع کی ضمانت کے ساتھ جلد منافع بک کر کے اسے محفوظ کرتا ہے۔ اس سے عملی تجارت میں اکاؤنٹ کی ڈرا ڈاؤن کم ہوتی ہے اور لالچ کی وجہ سے ہونے والے نقصانات میں بھی کمی آتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی کے اہم خطرات درج ذیل پہلوؤں میں ہیں:

-

موونگ ایوریج کراس اوور سسٹم میں تاخیر ہوتی ہے، جس کی وجہ سے داخلی پوائنٹ دیر سے آ سکتا ہے اور بہترین داخلی موقع ہاتھ سے نکل سکتا ہے۔ موونگ ایوریج کے پیرامیٹرز کو بہتر بنا کر تاخیر کو کم کیا جا سکتا ہے۔

-

MACD انڈیکیٹر میں جھوٹے سگنل پیدا ہونے کا امکان رہتا ہے، اس لیے دوسرے انڈیکیٹرز سے فلٹر کرنے کی ضرورت ہے۔ KDJ جیسے انڈیکیٹرز کو شامل کر کے بہتر کیا جا سکتا ہے۔

-

مقررہ فیصدی اسٹاپ لاس اور منافع بکنگ کا طریقہ بعض اوقات بروقت نقصان اور منافع کو روک نہیں پاتا، اسے متحرک ٹریلنگ اسٹاپ سے تبدیل کیا جا سکتا ہے۔

-

حکمت عملی کی ڈرا ڈاؤن زیادہ ہو سکتی ہے، اس لیے پوزیشن کا سائز کم کر کے خطرے سے بچا جا سکتا ہے۔

-

یہ حکمت عملی صرف لمبی پوزیشن لیتی ہے، چھوٹی پوزیشن نہیں لیتی، اس لیے صرف اوپر کی طرف ٹرینڈ کے ساتھ چلنے کی حد موجود ہے، چھوٹی پوزیشن کا طریقہ کار شامل کیا جا سکتا ہے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

موونگ ایوریج کے پیرامیٹرز کو بہتر بنانا تاکہ سگنلز زیادہ درست ہوں۔ مختلف قسم کی موونگ ایوریج جیسے EMA اور SMA کو آزمایا جا سکتا ہے۔

-

موونگ ایوریج کراس اوور سگنلز کو فلٹر کرنے کے لیے دیگر انڈیکیٹرز جیسے KDJ، RSI وغیرہ شامل کرنا، تاکہ غلط تجارتی لین دین میں کمی آئے۔

-

متحرک اسٹاپ لاس کے طریقے آزمائے جا سکتے ہیں، جو خطرے کو بہتر طور پر کنٹرول کر سکتے ہیں، جیسے ٹریلنگ اسٹاپ، ATR اسٹاپ وغیرہ۔

-

چھوٹی پوزیشن کا طریقہ کار شامل کرنا تاکہ حکمت عملی نیچے والی مارکیٹ میں بھی منافع کما سکے۔

-

سرمایہ کاری کے انتظام کو بہتر بنانا، پوزیشن کے سائز کو ایڈجسٹ کرنا، جس سے زیادہ سے زیادہ ڈرا ڈاؤن کم کیا جا سکتا ہے۔

-

مختلف مصنوعات کے کنٹریکٹس پر کارکردگی کا تجربہ کرنا، حکمت عملی کے اطلاق کے دائرہ کار کو بڑھانا۔

-

مشین لرننگ الگورتھم شامل کرنا، تاکہ الگورتھم خود بخود پیرامیٹرز کو بہتر بنا سکے اور انسانی مداخلت کو کم کیا جا سکے۔

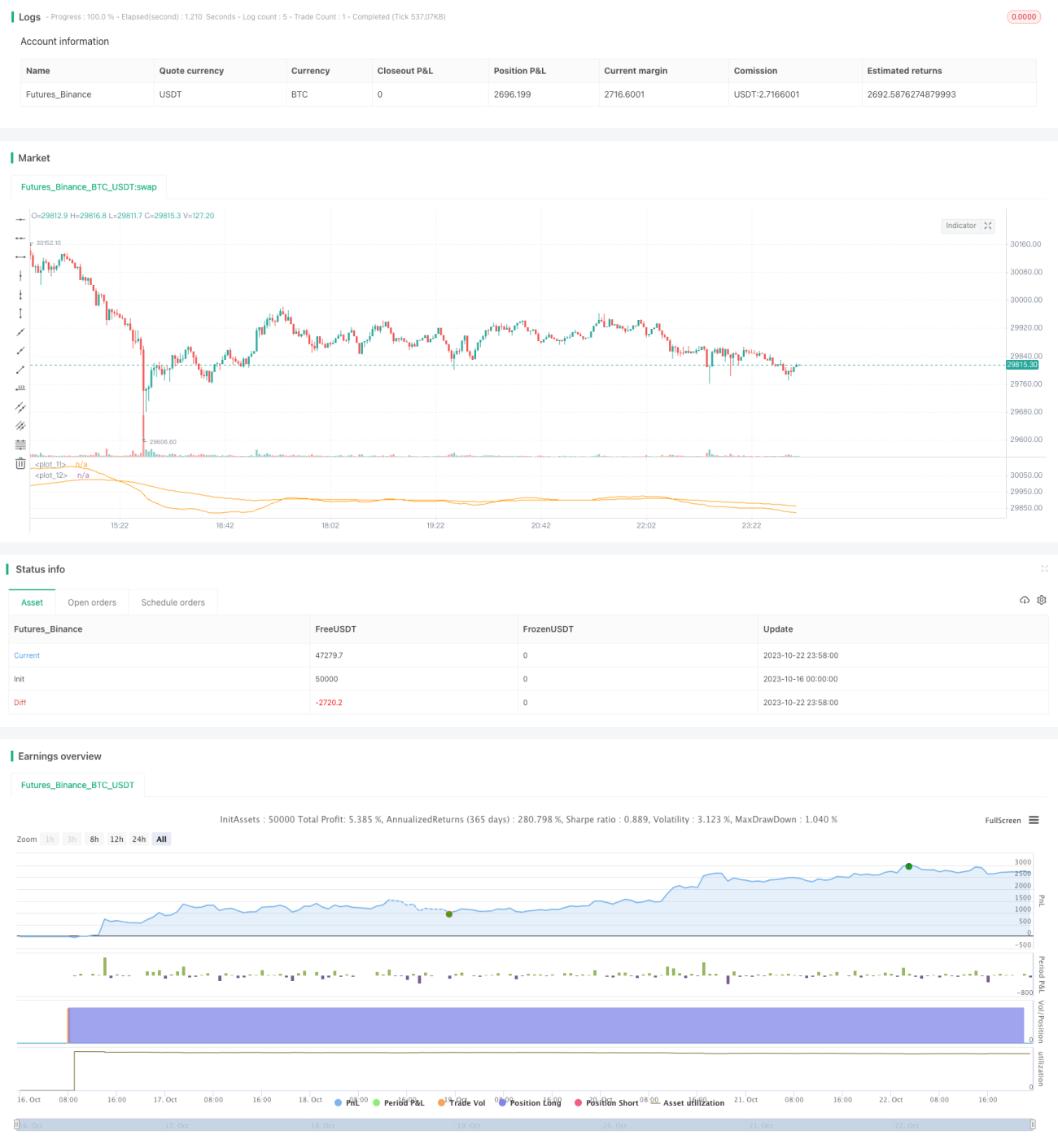

نتیجہ

یہ حکمت عملی موونگ ایوریج کراس اوور سسٹم اور MACD انڈیکیٹر کے فوائد کو یکجا کرتی ہے، جس سے منافع کی شرح بلند ہوتی ہے۔ پیرامیٹرز کی ترتیب کو بہتر بنا کر، دیگر انڈیکیٹرز شامل کر کے اور اسٹاپ لاس اور منافع بکنگ کے طریقوں میں تبدیلی لا کر اس حکمت عملی کے استحکام کو مزید بڑھایا جا سکتا ہے اور ڈرا ڈاؤن کم کیا جا سکتا ہے۔ جبکہ چھوٹی پوزیشن کا طریقہ کار اور مشین لرننگ شامل کرنے سے حکمت عملی کا اطلاق بڑھایا جا سکتا ہے۔ خلاصہ یہ کہ یہ حکمت عملی مقداری تجارت کے لیے ایک اچھا تصور فراہم کرتی ہے، لیکن اسے مسلسل جانچ اور بہتری کی ضرورت ہے تاکہ یہ ایک مستحکم اور قابل اعتماد تجارتی حکمت عملی بن سکے۔

- 1