روند کی پیروی کرتے ہوئے کم خریدنا اور زیادہ بیچنا حکمت عملی

خلاصہ

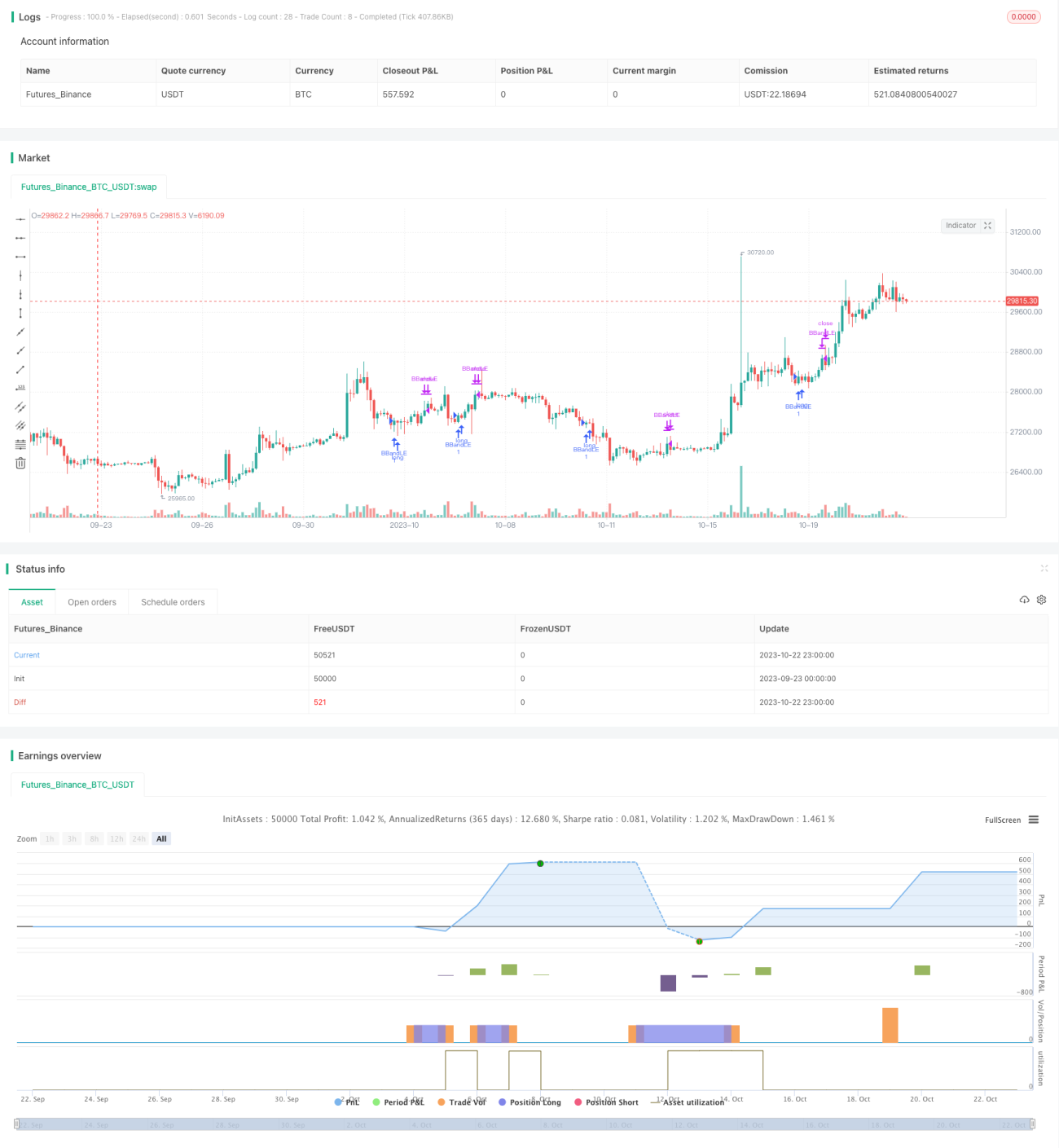

یہ حکمت عملی بولنگر بینڈز کے اوپری اور نچلے ریلز کا حساب لگا کر، طویل مدتی اور مختصر مدتی حرکت پذیر اوسط کی سمت کے ساتھ مل کر، رجحان کی سمت میں کم پوائنٹس پر خریداری اور زیادہ پوائنٹس پر فروخت کے خودکار طریقے کو نافذ کرتی ہے۔ اس کا بنیادی خیال اسٹاک کے طویل مدتی رجحان کی پیروی کرنا ہے، مختصر مدتی ایڈجسٹمنٹ کے دوران کم پوائنٹس پر خرید کر لمبی پوزیشن قائم کرنا، اور زیادہ خریدے گئے پوائنٹس پر فروخت کر کے منافع حاصل کرنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل حصوں کے ذریعے خودکار تجارت کو نافذ کرتی ہے:

-

بولنگر بینڈز کے اوپری اور نچلے ریلز کا حساب لگانا: close کی n مدت کے معیاری انحراف کا حساب لگا کر بولنگر چینل کے اوپری اور نچلے ریلز حاصل کیے جاتے ہیں۔

-

طویل اور مختصر مدتی رجحان کا تعین: طویل مدتی 300 مدت اور مختصر مدتی 20 مدت کے SMA کا حساب لگا کر اسٹاک کے مجموعی رجحان اور موجودہ مرحلے کے رجحان کا تعین کیا جاتا ہے۔

-

خریداری کا سگنل: جب close بولنگر بینڈ کے نچلے ریل کو توڑتا ہے، اور طویل مدتی SMA اوپر ہے، اور مختصر مدتی SMA بڑھنا شروع ہو جاتا ہے، تو اسے رینج کا کم پوائنٹ سمجھا جاتا ہے اور خریداری کا سگنل پیدا ہوتا ہے۔

-

فروخت کا سگنل: جب close بولنگر بینڈ کے اوپری ریل کو توڑتا ہے، اور طویل مدتی SMA نیچے ہے، اور مختصر مدتی SMA گرنا شروع ہو جاتا ہے، تو اسے رینج کا زیادہ پوائنٹ سمجھا جاتا ہے اور فروخت کا سگنل پیدا ہوتا ہے۔

-

اسٹاپ لاس اور ٹیک پروفٹ کو یقینی بنانے کے لیے OCO آرڈر گروپ کا استعمال۔

اس طرح کے ڈیزائن کے ذریعے، بڑے رجحان کے مطابق ہونے کی صورت میں، خود بخود مختصر مدتی ایڈجسٹمنٹ کے خریداری کے مواقع اور زیادہ خریدے گئے پوائنٹس پر فروخت کے مواقع کی نشاندہی کی جا سکتی ہے، جس سے رجحان پر مبنی تجارتی حکمت عملی کو نافذ کیا جا سکتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

خود بخود رجحان کی نشاندہی کرتا ہے، انسانی فیصلے کی ضرورت نہیں، جس سے آپریشن کی مشکل کم ہوتی ہے۔

-

مختصر مدتی ایڈجسٹمنٹ کے خریداری کے مواقع کو منظم طریقے سے پکڑتا ہے، کم پوائنٹس سے محروم ہونے سے بچاتا ہے۔

-

زیادہ خریدے گئے پوائنٹس پر فروخت کے مواقع کو منظم طریقے سے پہچانتا ہے، بروقت نقد رقم میں تبدیل کر کے منافع حاصل کرتا ہے۔

-

اسٹاپ لاس اور ٹیک پروفٹ پوائنٹس ایک ساتھ سیٹ کرتا ہے، جس سے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

-

زیادہ تر غیر مؤثر تجارتی سگنلز کو فلٹر کر سکتا ہے، جس سے جیت کی شرح بڑھتی ہے۔

-

رجحان کی پیروی کر سکتا ہے، پوزیشن کو بروقت ایڈجسٹ کر سکتا ہے۔

-

حکمت عملی کا تصور واضح اور سمجھنے میں آسان ہے، جس سے بعد میں اصلاح آسان ہو جاتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

-

اسٹاک کا نامناسب انتخاب رجحان کی پیروی میں ناکامی کا سبب بن سکتا ہے۔

-

پیرامیٹرز کی غلط ترتیب تجارتی فریکوئنسی بہت زیادہ یا تجارتی مواقع سے محروم ہونے کا سبب بن سکتی ہے۔

-

غیر متوقع واقعات رجحان کو پلٹ سکتے ہیں، جس سے نقصان بڑھ سکتا ہے۔

-

اسٹاپ لاس پوائنٹ بہت قریب رکھنا بار بار اسٹاپ لاس کا سبب بن سکتا ہے۔

-

تجارتی حجم ناکافی ہونے کی وجہ سے مکمل طور پر معاہدہ نہ ہو سکے۔

-

بیک ٹیسٹنگ کی مدت مختصر ہونے کی وجہ سے اوور فٹنگ ہو سکتی ہے۔

ان خطرات کے لیے اقدامات میں شامل ہیں: اچھی لیکویڈیٹی اور واضح رجحان والے اسٹاک کا انتخاب؛ بہترین نتائج حاصل کرنے کے لیے پیرامیٹرز کو ایڈجسٹ کرنا؛ بڑی خبروں پر توجہ دینا تاکہ پلٹاؤ سے بچا جا سکے؛ اسٹاپ لاس پوائنٹ کو مناسب طریقے سے بڑھانا؛ حقیقی تجارتی حجم کا جائزہ لینا؛ استحکام کی جانچ کے لیے بیک ٹیسٹنگ کی مدت کو بڑھانا۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

پیرامیٹرز کی اصلاح، جیسے بولنگر بینڈ کی مدت، معیاری انحراف کا کثیر، حرکت پذیر اوسط کی مدت وغیرہ، بہترین پیرامیٹرز کا مجموعہ تلاش کرنا۔

-

اسٹاپ لاس کے مزید طریقے شامل کرنا، جیسے ٹریلنگ اسٹاپ لاس، اوسط پر مبنی اسٹاپ لاس، وغیرہ، خطرے کو مزید کنٹرول کرنے کے لیے۔

-

پوزیشن مینجمنٹ شامل کرنا، کلیدی پوائنٹس کی بنیاد پر پوزیشن کا سائز ایڈجسٹ کرنا، سرمایہ کے استعمال کی کارکردگی کو منظم کرنا۔

-

تجارتی حجم کے اشارے کے ساتھ ملانا، کم حجم کی غیر مؤثر بریک آؤٹ سے بچنا۔

-

رشتہ دار طاقت کے اشارے کے ساتھ ملانا، خرید و فروخت کی بڑی سمت کا تعین کرنا۔

-

مشین لرننگ الگورتھم شامل کرنا، پیرامیٹرز کی خودکار اصلاح اور حکمت عملی کی تشخیص حاصل کرنا۔

-

دوسری حکمت عملیوں کے ساتھ ملا کر کثیر حکمت عملیوں کا مجموعہ بنانا، استحکام بڑھانا۔

ان اصلاحات کے ذریعے، حکمت عملی کی کارکردگی اور استحکام کو مزید بڑھایا جا سکتا ہے۔

خلاصہ

اس حکمت عملی کا مجموعی تصور واضح اور سمجھنے میں آسان ہے۔ مختصر مدتی کم پوائنٹس پر خریداری اور زیادہ پوائنٹس پر فروخت کے مواقع کو منظم طریقے سے پکڑ کر، یہ اسٹاک کے رجحان کی مؤثر طریقے سے پیروی کر سکتی ہے اور خطرے کو کنٹرول کرتے ہوئے اچھے منافع حاصل کر سکتی ہے۔ پیرامیٹرز کی اصلاح، اسٹاپ لاس کے طریقوں میں بہتری، پوزیشن مینجمنٹ وغیرہ کے ذریعے اس حکمت عملی کو مزید بہتر بنایا جا سکتا ہے، اور حقیقی تجارت میں اس کی بڑی صلاحیت ہے۔ یہ حکمت عملی خودکار رجحان پر مبنی تجارت کے لیے ایک اچھی بنیاد فراہم کرتی ہے۔

- 1