ایڈجسٹمنٹ فارم میں ڈپ خریدنے کی حکمت عملی

خلاصہ

یہ حکمت عملی RSI اشاریہ اور قیمتوں کی اوسط کو ملا کر، جب اسٹاک کی قیمت اوسط سے نیچے آجاتی ہے تو حد سے زیادہ فروخت کے مواقع تلاش کرتی ہے اور لمبی پوزیشن کھولتی ہے۔ جیسے جیسے قیمت مزید گرتی ہے، حکمت عملی پہلے سے طے شدہ فیصد کے مطابق بتدریج پوزیشن میں اضافہ کرتی ہے تاکہ اوسط لاگت حاصل کی جا سکے۔ جب پوزیشن کا منافع مقرر کردہ منافع کے فیصد تک پہنچ جاتا ہے، تو حکمت عملی پوزیشن بند کرنے کا انتخاب کرتی ہے۔ اس کے ساتھ ساتھ، حکمت عملی میں ترقی پسند منافع بندی کا طریقہ کار شامل کیا گیا ہے، جو پہلے سے حاصل کردہ سنگل پوزیشن کے منافع کی بنیاد پر مجموعی پوزیشن کے منافع کی قیمت کو متحرک طور پر ایڈجسٹ کرتا ہے۔ اس سے نقصان کے خطرے کو مؤثر طریقے سے کم کیا جا سکتا ہے اور بتدریج باہر نکلنا ممکن ہوتا ہے۔

حکمت عملی کا اصول

-

جب RSI اشاریہ 29 کی حد سے زیادہ فروخت کی لکیر سے نیچے آتا ہے، اور بند ہونے والی قیمت اوسط سے کم ہوتی ہے، تو پہلا آرڈر لمبی پوزیشن کے لیے کھولا جاتا ہے۔

-

جب قیمت پہلے آرڈر سے 2% گر جائے تو پوزیشن میں اضافہ کیا جاتا ہے؛ جب گراوٹ 3% ہو تو تیسری بار اضافہ کیا جاتا ہے، اور اسی طرح زیادہ سے زیادہ 8 بار اضافہ کیا جا سکتا ہے۔ اس سے مرحلہ وار پوزیشن بنانے کا اثر حاصل ہوتا ہے۔

-

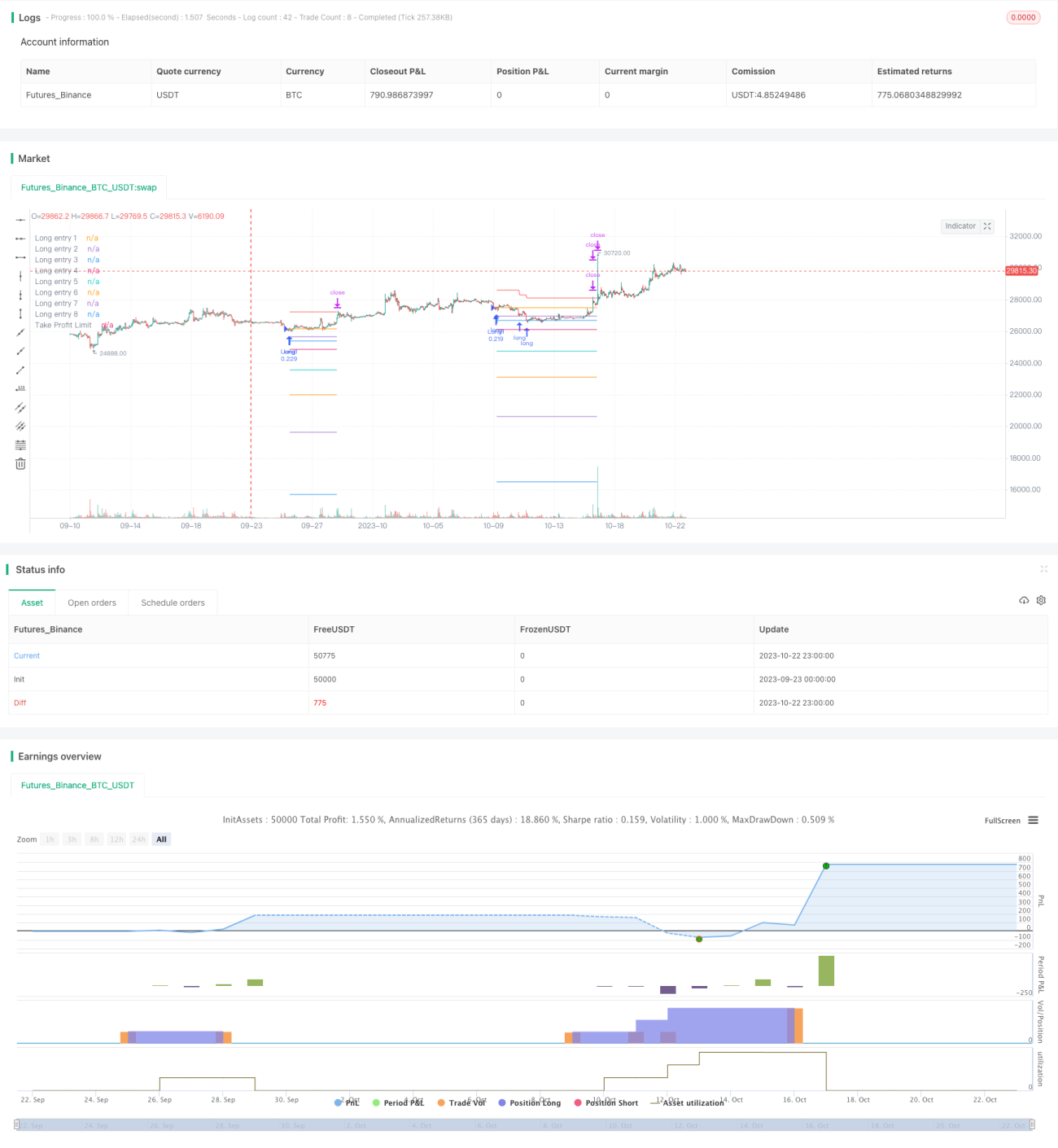

ہر بار پوزیشن کھولنے کے بعد، اس وقت کی کھلنے والی قیمت نوٹ کی جاتی ہے۔ یہ قیمتیں داخلے کے حوالہ جاتی قیمتیں ہوتی ہیں۔ اور چارٹ پر ان قیمتوں کی لکیریں کھینچی جاتی ہیں۔

-

پوزیشن کھولنے کے بعد، پوزیشن کی اوسط قیمت کا حساب لگایا جاتا ہے۔ اوسط قیمت کا 3% ہر ایک پوزیشن کے منافع کی قیمت کے طور پر، اور 4% مجموعی پوزیشن کے منافع کی قیمت کے طور پر مقرر کیا جاتا ہے۔

-

جب قیمت کسی پوزیشن کے منافع کی قیمت سے زیادہ بڑھ جاتی ہے، تو اس پوزیشن کو بند کرنے کا انتخاب کیا جاتا ہے۔

-

ترقی پسند منافع بندی کا حساب: جب بھی ایک پوزیشن بند کی جاتی ہے، اس پوزیشن سے حاصل شدہ منافع کو مجموعی منافع کی قیمت میں سے نکال دیا جاتا ہے۔ اس سے منافع کی لکیر آہستہ آہستہ نیچے آتی ہے، اور صرف اس وقت تمام پوزیشنیں بند ہوتی ہیں جب تمام پوزیشنوں کا منافع زیادہ سے زیادہ نقصان کو پورا کرنے کے قابل ہو۔

-

جب قیمت ترقی پسند منافع کی لکیر کو چھوتی ہے، تو تمام پوزیشنیں بند کرنے کا انتخاب کیا جاتا ہے۔

فوائد کا تجزیہ

-

RSI اشاریہ حد سے زیادہ فروخت کے علاقے کو درست طریقے سے شناخت کر سکتا ہے، جو الٹ جانے کے مواقع کو پکڑنے میں مددگار ہے۔

-

متعدد بار مرحلہ وار پوزیشن میں اضافہ، کم پوائنٹس پر اوسط لاگت حاصل کرنے میں مدد کرتا ہے۔

-

ترقی پسند منافع بندی نقصان کے خطرے کو کم کر سکتی ہے اور بتدریج باہر نکلنا ممکن بناتی ہے۔ یہاں تک کہ اگر نقصان ہو تو اسے ایک خاص حد میں کنٹرول کیا جا سکتا ہے۔

-

قابل ترتیب منافع کا تناسب اور پوزیشن میں اضافے کا تناسب، مارکیٹ کے مطابق حکمت عملی کے خطرے کو ایڈجسٹ کرنے کی اجازت دیتا ہے۔

-

چارٹ پر کھلنے والی حوالہ جاتی لکیریں اور منافع کی لکیریں کھینچنے سے پوزیشن کی تقسیم کو بصری طور پر سمجھا جا سکتا ہے۔

خطرات کا تجزیہ

-

اتار چڑھاؤ والی مارکیٹ میں، بار بار پوزیشن کھلنے اور منافع بند ہونے کے مواقع پیدا ہو سکتے ہیں، جس سے بار بار لین دین اور سلپج کا نقصان ہو سکتا ہے۔ RSI کے پیرامیٹرز کو مناسب طور پر ڈھیلا کیا جا سکتا ہے تاکہ لین دین کی تعداد کم ہو۔

-

پوزیشن میں اضافے کی تعداد اور تناسب کا غلط تعین زیادہ لین دین کا سبب بن سکتا ہے، لہذا سرمائے کی بنیاد پر محتاط ترتیب دی جانی چاہیے۔

-

اگر مارکیٹ مزید گرتی رہے اور پوزیشن میں اضافہ ہوتا رہے تو بے انتہا نقصان کا خطرہ ہو سکتا ہے۔ پوزیشن میں اضافے کی زیادہ سے زیادہ حد پہلے سے مقرر ہونی چاہیے، اور آخری اضافے کا تناسب محتاط رکھا جانا چاہیے۔

-

اگر منافع کا تناسب بہت چھوٹا رکھا جائے تو منافع بہت جلد بند ہو سکتا ہے۔ تاریخی بیک ٹیسٹ کے اعداد و شمار کی بنیاد پر مناسب منافع کا تناسب طے کیا جانا چاہیے۔

بہتری کے پہلو

-

RSI سگنلز کو فلٹر کرنے کے لیے MACD جیسے اشاریے شامل کیے جا سکتے ہیں تاکہ غیر ضروری لین دین کم ہو۔

-

ATR کی بنیاد پر نقصان روکنے کا طریقہ کار شامل کیا جا سکتا ہے تاکہ انتہائی صورتحال میں بڑے نقصان سے بچا جا سکے۔

-

پوزیشن میں اضافے کی تعداد، تناسب، منافع کے تناسب جیسے پیرامیٹرز کو بہتر بنایا جا سکتا ہے تاکہ حکمت عملی مختلف مصنوعات کے مطابق ہو۔

-

اتار چڑھاؤ کی بنیاد پر منافع کے تناسب کو ذہانت سے ایڈجسٹ کیا جا سکتا ہے، زیادہ اتار چڑھاؤ پر مناسب طور پر ڈھیلا کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی RSI اشاریہ کو حد سے زیادہ فروخت کے علاقے کی شناخت کے لیے استعمال کرتی ہے اور قیمت کی اوسط کے ساتھ مل کر الٹ جانے والے لین دین کرتی ہے۔ اس کے ساتھ ساتھ ذہین پوزیشن میں اضافہ اور ترقی پسند منافع بندی کے طریقہ کار کا استعمال کرتے ہوئے، خطرے کو کنٹرول کرتے ہوئے موثر لمبی پوزیشن کی حکمت عملی حاصل کی جاتی ہے۔ اشاریوں کے پیرامیٹرز، منافع بندی کے طریقہ کار وغیرہ کو بہتر بنا کر، حکمت عملی کو زیادہ مستحکم اور موثر بنایا جا سکتا ہے۔ یہ حکمت عملی انڈیکس فیوچرز، کرپٹو کرنسی جیسے رجحان الٹ جانے والی خصوصیات رکھنے والے مالیاتی مصنوعات پر وسیع پیمانے پر استعمال کی جا سکتی ہے، اور اس کی حقیقی سرمایہ کاری کی قیمت ہے۔

- 1