رجحان الٹ اتار چڑھاؤ مشترکہ حکمت عملی

جائزہ

یہ حکمت عملی ایک مشترکہ حکمت عملی ہے، جو رجحان الٹنے کی حکمت عملی (Trend Reversal Strategy) اور شماریاتی اتار چڑھاؤ کی حکمت عملی (Statistical Volatility Strategy) کو یکجا کرتی ہے تاکہ مضبوط تجارتی سگنل حاصل کیے جا سکیں۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

-

رجحان الٹنے کی حکمت عملی

- 123 پیٹرن کا استعمال کرتے ہوئے رجحان الٹنے کے مقام کا تعین کیا جاتا ہے۔ خاص طور پر، اگر اختتامی قیمت مسلسل 2 دن بڑھے، اور 9 دن کا Stochastic Slow line 50 سے نیچے ہو تو یہ صعودی رجحان کی طرف اشارہ کرتا ہے؛ اگر اختتامی قیمت مسلسل 2 دن گرے، اور 9 دن کا Stochastic Fast line 50 سے اوپر ہو تو یہ نزولی رجحان کی طرف اشارہ کرتا ہے۔

-

شماریاتی اتار چڑھاؤ کی حکمت عملی

- انتہائی اقدار کا طریقہ (Extreme Value Method) استعمال کرتے ہوئے پچھلے 30 دنوں کے شماریاتی اتار چڑھاؤ کا حساب لگایا جاتا ہے۔ اگر اتار چڑھاؤ 0.5% سے زیادہ ہو تو یہ صعودی رجحان کی طرف اشارہ کرتا ہے، اور اگر 0.16% سے کم ہو تو یہ نزولی رجحان کی طرف اشارہ کرتا ہے۔

آخر میں، اگر دونوں حکمت عملیوں کے سگنل ایک جیسے ہوں (یعنی دونوں صعودی یا دونوں نزولی) تو تجارتی سگنل پیدا ہوتا ہے؛ اگر مختلف ہوں تو کوئی تجارت نہیں کی جاتی۔

حکمت عملی کے فوائد کا تجزیہ

یہ حکمت عملی دو مختلف اقسام کی حکمت عملیوں کو مشترکہ طور پر استعمال کرتی ہے، جس سے سگنلز کی وشوسنییتا میں اضافہ ہوتا ہے۔

-

123 پیٹرن رجحان الٹنے کے مقامات کو درست طریقے سے پکڑ سکتا ہے اور اچانک قیمت کی تبدیلیوں کی وجہ سے گمراہ ہونے سے بچاتا ہے۔

-

شماریاتی اتار چڑھاؤ پچھلے ایک ماہ کی مارکیٹ کے اتار چڑھاؤ کو ظاہر کرتا ہے، جس سے زیادہ اتار چڑھاؤ اور زیادہ تجارتی مواقع والے ادوار کو فلٹر کیا جا سکتا ہے۔

دونوں حکمت عملیاں ایک دوسرے کی تصدیق کرتی ہیں، اور ان کا مشترکہ استعمال مارکیٹ کے اہم موڑ کو پکڑنے میں مدد دیتا ہے، جس سے زیادہ درست اور قابل اعتماد تجارتی سگنل حاصل ہوتے ہیں۔

خطرے کا تجزیہ

-

123 پیٹرن جھوٹے بریک آؤٹ (False Breakout) کے خطرے کو مکمل طور پر ختم نہیں کر سکتا۔ اگر غیر معمولی اتار چڑھاؤ ہو تو سگنل کی غلط تشریح ہو سکتی ہے۔

-

شماریاتی اتار چڑھاؤ صرف تاریخی ڈیٹا پر غور کرتا ہے اور مستقبل کے اتار چڑھاؤ کے رجحان کی پیش گوئی نہیں کر سکتا۔ اگر مارکیٹ کا اتار چڑھاؤ اچانک بڑھ جائے یا کم ہو جائے تو غلط سگنل پیدا ہو سکتے ہیں۔

-

دونوں حکمت عملیاں پیرامیٹر کی اصلاح (Parameter Optimization) پر منحصر ہیں۔ اگر پیرامیٹر درست طریقے سے ترتیب نہ دیے جائیں تو سگنل کا معیار بہت کم ہو جائے گا۔

-

مشترکہ حکمت عملی اگرچہ وشوسنییتا میں اضافہ کرتی ہے، لیکن یہ کچھ مضبوط واحد سگنلز سے بھی محروم ہو سکتی ہے۔

بہتری کے ممکنہ سمت

-

مزید اشارے جیسے بولنگر بینڈ (Bollinger Bands)، KDJ وغیرہ کو شامل کر کے ووٹنگ میکانزم تشکیل دیا جا سکتا ہے۔

-

مشین لرننگ الگورتھم شامل کیا جا سکتا ہے تاکہ رجحان الٹنے کے امکان کا تعین کرنے کے لیے زیادہ تاریخی ڈیٹا استعمال کیا جا سکے۔

-

سگنل کی مضبوطی کو فلٹر کرنے کے لیے حد کی قدریں طے کی جا سکتی ہیں تاکہ شور (Noise) سے بچا جا سکے۔

-

پیرامیٹرز کو بہتر بنایا جا سکتا ہے، مختلف مصنوعات اور ادوار کے مطابق پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔

-

مشترکہ حکمت عملی کے خطرے کو کنٹرول کرنے کے لیے نقصان روکنے کا طریقہ کار (Stop Loss Mechanism) شامل کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی رجحان الٹنے کی حکمت عملی اور شماریاتی اتار چڑھاؤ کی حکمت عملی کے مشترکہ استعمال سے سگنل کے معیار کو بہتر بناتی ہے اور مارکیٹ کے اہم موڑ پر نسبتاً درست تجارتی ہدایات فراہم کر سکتی ہے۔ تاہم، غلط تشریح کے خطرے اور پیرامیٹر کی اصلاح کے مسائل پر توجہ دینے کی ضرورت ہے۔ مزید اشارے، مشین لرننگ وغیرہ کے ذریعے مزید بہتری لا کر زیادہ مستحکم اور قابل اعتماد تجارتی سگنل حاصل کیے جا سکتے ہیں۔

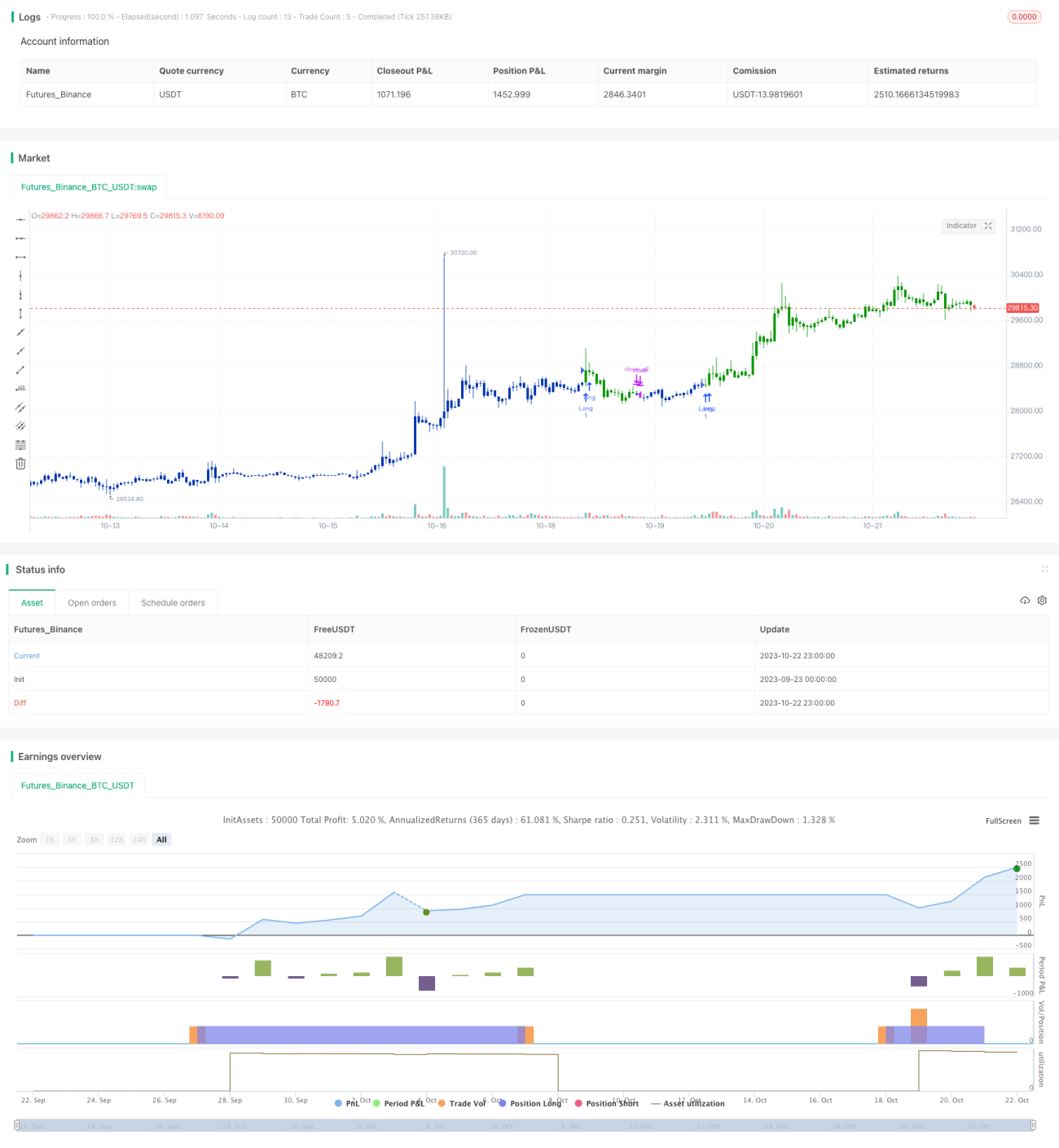

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/07/2021

// This is combo strategies for get a cumulative signal. - 1