RSI کی انتہائی قدروں اور SMA موونگ ایوریج فلٹر پر مبنی رجحان کی پیروی کرنے والی حکمت عملی

خلاصہ

یہ حکمت عملی Relative Strength Index (RSI) کے انتہائی مقامات اور Simple Moving Average (SMA) کی فلٹرنگ کو ملا کر رجحان (Trend) کی پیروی کرتی ہے۔ جب RSI حد سے زیادہ خرید (Overbought) یا حد سے زیادہ فروخت (Oversold) کے انتہائی مقام پر پہنچتا ہے، تو SMA کی سمت کی بنیاد پر لانگ یا شارٹ پوزیشن لینے کا فیصلہ کیا جاتا ہے۔ یہ حکمت عملی امریکی انڈیکس، یورپی انڈیکس، ایشیائی انڈیکس اور سونے چاندی جیسی اشیاء کے لیے موزوں ہے، اور RSI اور SMA کے سادہ قوانین کے ذریعے رجحان کو پکڑتی ہے۔

حکمت عملی کا اصول

- RSI کی قدر کا حساب لگائیں، اوورباؤٹ کی حد 65 اور اوورسولڈ کی حد 45 مقرر کریں۔

- 200 دن کی SMA کا حساب لگائیں تاکہ رجحان کی سمت معلوم ہو۔

- جب RSI 45 سے کم (اوورسولڈ) ہو اور قیمت SMA سے اوپر ہو، تو لانگ کریں؛ جب RSI 65 سے زیادہ (اوورباؤٹ) ہو اور قیمت SMA سے نیچے ہو، تو شارٹ کریں۔

- جب RSI 75 سے زیادہ (انتہائی اوورباؤٹ) ہو اور قیمت SMA سے اوپر ہو، تو لانگ بند کریں؛ جب RSI 25 سے کم (انتہائی اوورسولڈ) ہو اور قیمت SMA سے نیچے ہو، تو شارٹ بند کریں۔

یہ حکمت عملی RSI کے اوورباؤٹ/اوورسولڈ رینج کے ذریعے داخلے کا وقت طے کرتی ہے، اور SMA کی فلٹرنگ کے ساتھ مل کر مؤثر طریقے سے رجحان کو پکڑتی ہے۔ RSI کے انتہائی مقامات قیمت میں ممکنہ الٹ پلٹ (Reversal) کی نشاندہی کرتے ہیں، جبکہ SMA کی سمت اس بات کو یقینی بناتی ہے کہ تجارت رجحان کے مطابق ہو۔ دونوں کا امتزاج نہ صرف تجارت کو معقول بناتا ہے بلکہ کامیابی کی شرح بھی بڑھاتا ہے۔

حکمت عملی کے فوائد

- حکمت عملی کا تصور سادہ اور واضح، سمجھنے اور استعمال کرنے میں آسان۔

- دو معروف انڈیکیٹرز RSI اور SMA پر مبنی، آسانی سے قابل عمل۔

- RSI کے انتہائی مقامات ممکنہ الٹ پلٹ پوائنٹس ظاہر کرتے ہیں، SMA فلٹر تجارت کی درست سمت یقینی بناتا ہے۔

- مناسب پیرامیٹر ترتیبات، حد سے زیادہ تجارت سے بچاتی ہیں۔

- اسٹاک انڈیکس، اشیاء وغیرہ متعدد اشیاء پر وسیع پیمانے پر لاگو کیا جا سکتا ہے۔

- رجحان میں بڑی قیمت کی نقل و حرکت کو پکڑنے میں مددگار۔

صرف RSI انڈیکیٹر کے استعمال کے مقابلے میں، یہ حکمت عملی SMA کے ساتھ رجحان کا تعین بڑھاتی ہے، جس سے اندھا دھند لانگ/شارٹ کرنے سے بچا جا سکتا ہے۔ صرف SMA سسٹم کے مقابلے میں، یہ حکمت عملی SMA کی سمت کی بنیاد پر RSI کے انتہائی مقامات پر داخل ہو کر وقت کے انتخاب کو بہتر بناتی ہے۔ مجموعی طور پر، یہ حکمت عملی دونوں کے فوائد کو یکجا کرتی ہے اور ایک بہت مفید رجحان پیروی کرنے والی حکمت عملی ہے۔

خطرات اور حل

-

جب SMA ڈیڈ کراس (Dead Cross) بناتا ہے تو رجحان الٹنے کا خطرہ ہوتا ہے۔ حل: SMA کی مدت کو مناسب طور پر کم کریں تاکہ رجحان میں تبدیلی کے لیے حساسیت بڑھے۔

-

جب RSI میں ڈائیورجنسی (Divergence) ہو تو تجارت کے مواقع ضائع ہونے کا خطرہ۔ حل: MACD جیسے دیگر انڈیکیٹرز کے ساتھ مل کر غیر معمولی حرکات کا پتہ لگائیں اور ڈائیورجنسی سے بچیں۔

-

سائیڈ ویز (Sideways) مارکیٹ میں RSI اور SMA دونوں غلط سگنل دے سکتے ہیں۔ حل: سائیڈ ویز مارکیٹ کی نشاندہی ہونے پر حکمت عملی کو روک دیں۔

-

نامناسب پیرامیٹر ترتیبات حد سے زیادہ تجارت یا موقع ضائع کرنے کا سبب بن سکتی ہیں۔ حل: پیرامیٹرز کو بہتر بنائیں اور بہترین امتزاج تلاش کریں۔

-

کسی ایک شے پر جانچ حکمت عملی کی کارکردگی کا جائزہ لینے کے لیے کافی نہیں، کئی اشیاء پر بیک ٹیسٹ ضروری ہے۔

-

بیک ٹیسٹ حقیقی تجارت کے برابر نہیں، حقیقی تجارت میں فنڈ مینجمنٹ اور رسک مینجمنٹ پر قابو رکھیں۔

بہتری کے ممکنہ راستے

- RSI پیرامیٹرز کو بہتر بنائیں، مختلف اشیاء کے لیے بہترین RSI مدت تلاش کریں۔

- SMA کی مدت کے پیرامیٹرز کو بہتر بنائیں اور متعدد SMA لائنیں شامل کریں۔

- اسٹاپ لاس (Stop Loss) میکانزم شامل کریں تاکہ خطرے پر قابو بہتر ہو۔

- دیگر انڈیکیٹرز کے ساتھ فیصلہ کریں تاکہ ملٹی فیکٹر تصدیق ہو سکے۔

- وولیٹیلیٹی (Volatility) انڈیکیٹرز کے ساتھ جوڑ کر داخلے کی رفتار کو بہتر بنائیں۔

- خودکار پیرامیٹر ایڈجسٹمنٹ سسٹم تیار کریں تاکہ متحرک اصلاح ممکن ہو۔

- مختلف فنڈ مینجمنٹ طریقے آزمائیں تاکہ بہترین طریقہ مل سکے۔

- مختلف مارکیٹ حالات کے لیے ٹریڈنگ اسٹریٹجی سیٹس بنائیں اور حکمت عملیوں کو مربوط کریں۔

خلاصہ

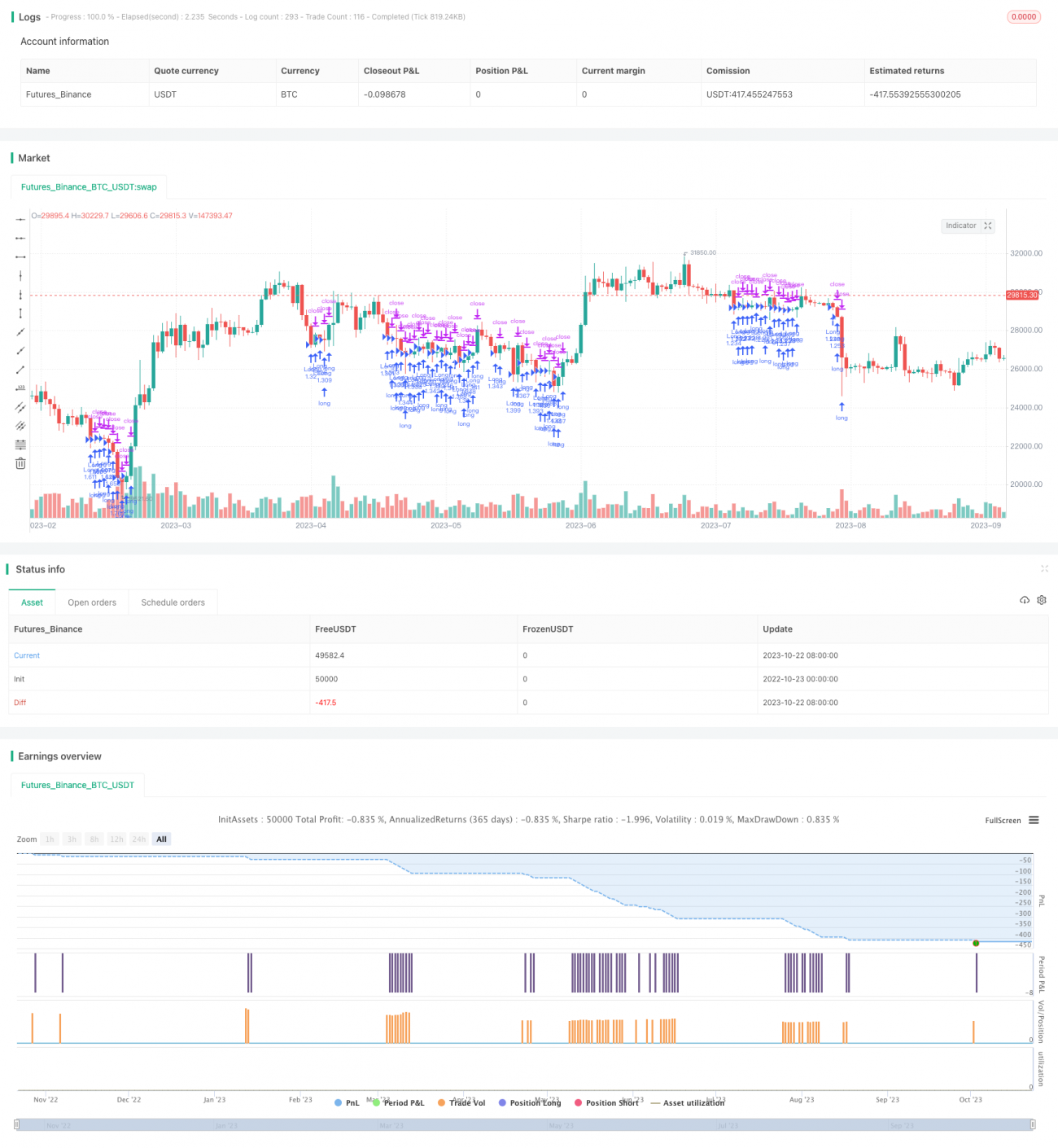

یہ RSI انتہائی مقامات اور SMA فلٹر والی حکمت عملی دونوں کے فوائد کو یکجا کرتی ہے اور سادہ انڈیکیٹر فیصلوں کے ذریعے رجحان کی پیروی کرتی ہے۔ حکمت عملی کا تصور واضح اور سمجھنے میں آسان، پیرامیٹر ترتیبات مناسب، اور کئی اشیاء پر وسیع پیمانے پر لاگو کی جا سکتی ہے۔ صرف RSI یا SMA حکمت عملیوں کے مقابلے میں، یہ حکمت عملی وقت کے انتخاب کی کارکردگی اور کامیابی کی شرح کو نمایاں طور پر بہتر کرتی ہے۔ تاہم، اس میں بہتری کی گنجائش بھی ہے، جیسے پیرامیٹر آپٹیمائزیشن، اسٹاپ لاس میکانزم وغیرہ کے ذریعے استحکام اور موافقت کو مزید بڑھایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی رجحان کے تاجروں کے لیے ایک بہت مفید اور مؤثر ٹریڈنگ ٹول فراہم کرتی ہے۔

/*backtest

start: 2022-10-23 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1