کاماریلا چینل پر مبنی بریک آؤٹ حکمت عملی

خلاصہ

یہ حکمت عملی بنیادی طور پر Camarilla چینل اور متحرک اوسط (Moving Averages) پر مبنی ہے تاکہ مارکیٹ میں بریک آؤٹ پوائنٹس کا تعین کیا جا سکے اور اس طرح رجحان (Trend) کی پیروی کی جا سکے۔ حکمت عملی نسبتاً سادہ ہے لیکن عملی طور پر کافی کارآمد ہے۔

حکمت عملی کا اصول

-

Camarilla چینل کی سپورٹ اور ریزسٹنس لائنوں کا حساب لگائیں۔ ان میں H4، L4 جیسی لائنیں شامل ہیں۔

-

جانچیں کہ قیمت اس چینل لائن کو توڑتی ہے یا نہیں۔ مثال کے طور پر، اگر بند ہونے والی قیمت H4 لائن سے اوپر ہو اور کھلنے والی قیمت H4 لائن سے نیچے ہو تو اسے بریک آؤٹ سگنل سمجھا جاتا ہے۔

-

تصدیق کے لیے متحرک اوسط (Moving Average) کا استعمال کریں تاکہ بریک آؤٹ سگنل کی تصدیق ہو سکے۔ مثال کے طور پر، اگر EMA بند ہونے والی قیمت سے کم ہو تو یہ تیزی (Bullish) کا بریک آؤٹ مانا جاتا ہے۔

-

تیزی والی پوزیشن (Long) میں داخل ہوں اور سٹاپ لاس اور ٹیک پروفٹ کی شرائط مقرر کریں، جیسے کہ ایک فکسڈ سٹاپ لاس پوائنٹس اور ٹریلنگ سٹاپ کا طریقہ۔

-

مندی والی پوزیشن (Short) کے لیے بھی یہی منطق استعمال ہوتی ہے۔

یہ حکمت عملی کے اہم فیصلہ سازی کے مراحل ہیں، جو نسبتاً آسان اور سمجھنے میں سیدھے ہیں۔ ٹریلنگ سٹاپ کے ذریعے مسلسل منافع کمایا جا سکتا ہے جب تک کہ رجحان تبدیل نہ ہو جائے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

Camarilla چینل کی بنیاد پر ممکنہ سپورٹ اور ریزسٹنس کو درست طور پر شناخت کیا جا سکتا ہے۔

-

متحرک اوسط کے فلٹر کے ساتھ مل کر، جعلی بریک آؤٹ سگنلز کو مؤثر طریقے سے الگ کیا جا سکتا ہے۔

-

ٹریلنگ سٹاپ کا استعمال کرتے ہوئے مسلسل منافع حاصل کیا جا سکتا ہے اور ریورسل (Reversal) پر سٹاپ لاس سے بچا جا سکتا ہے۔

-

حکمت عملی کے سگنل سادہ اور واضح ہیں، جس سے فیصلہ کرنا آسان ہو جاتا ہے۔

-

بار بار پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت نہیں، یہ ایک مقررہ پیرامیٹرز کے ساتھ خودکار ٹریڈنگ کے لیے موزوں ہے۔

خطرات اور ان کا حل

اس حکمت عملی میں درج ذیل خطرات بھی موجود ہیں:

-

Camarilla چینل رجحان کے موڑ (Trend Reversal) کو مؤثر طریقے سے شناخت نہیں کر پاتا، جس سے نقصان بڑھ سکتا ہے۔

- حل: دوسرے انڈیکیٹرز جیسے Oscillators کی مدد سے رجحان کے موڑ کا تعین کریں۔

-

ٹریلنگ سٹاپ پوائنٹس کی غیر معقول ترتیب قبل از وقت سٹاپ لاس یا نقصان میں اضافے کا سبب بن سکتی ہے۔

- حل: مختلف سٹاپ لاس پوائنٹس کی ترتیبات کو بہتر بنائیں اور جانچیں۔

-

بریک آؤٹ سگنلز میں جعلی بریک آؤٹ کے امکانات ہوتے ہیں۔

- حل: تصدیق کے لیے مزید فلٹر انڈیکیٹرز شامل کریں یا بریک آؤٹ کے معیار کو کچھ نرم کریں۔

-

بڑے اتار چڑھاؤ والی مارکیٹ میں کئی جعلی بریک آؤٹ ہو سکتے ہیں۔

- حل: اتار چڑھاؤ کے دور میں ٹریڈنگ سے گریز کریں یا بریک آؤٹ کے معیار کو قدرے نرم کریں۔

بہتری کے مشورے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

بریک آؤٹ کی درستگی بڑھانے کے لیے مزید جامع فلٹر انڈیکیٹرز شامل کریں، جیسے KDJ، MACD وغیرہ۔

-

سٹاپ لاس اور ٹیک پروفٹ کی حکمت عملی کو بہتر بنائیں، جیسے متحرک سٹاپ لاس (Dynamic Stop Loss) اور ATR جیسے انڈیکیٹرز کا استعمال۔

-

مختلف مصنوعات (Instruments) کے لیے پیرامیٹرز کو بہتر بنائیں تاکہ استحکام بڑھے۔

-

بڑے ٹائم فریم کے رجحان کا تجزیہ شامل کریں تاکہ مخالف رجحان (Counter-trend) میں ٹریڈنگ سے بچا جا سکے۔

-

یومیہ حجم کے تجزیے کو شامل کریں تاکہ زیادہ حجم والے بریک آؤٹ پر توجہ مرکوز کی جا سکے۔

-

خودکار پیرامیٹر آپٹیمائزیشن پروگرام تیار کریں جو حقیقی وقت میں پیرامیٹرز کو بہتر بنائے۔

-

متعدد مصنوعات کے درمیان اربٹریج (Arbitrage) کی حکمت عملی میں توسیع کریں، قیمت کے فرق کا فائدہ اٹھاتے ہوئے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر سیدھی اور واضح ہے، عملی طور پر کارآمد ہے اور ایک عام بریک آؤٹ فالوونگ حکمت عملی ہے۔ Camarilla چینل کے ذریعے ممکنہ سپورٹ اور ریزسٹنس کا تعین کیا جاتا ہے، اور پھر متحرک اوسط کے فلٹر سے بریک آؤٹ کی سمت کی تصدیق ہوتی ہے۔ سٹاپ لاس کا طریقہ بھی معقول ہے۔ تاہم، اس حکمت عملی میں توسیع کی بھی گنجائش ہے، مزید انڈیکیٹرز شامل کرکے اسے زیادہ مضبوط اور قابل اعتماد بنایا جا سکتا ہے۔ اسے کثیر مصنوعات کی حکمت عملی میں بھی تبدیل کیا جا سکتا ہے۔ مجموعی طور پر، اس حکمت عملی میں بہتری کی اچھی صلاحیت موجود ہے۔

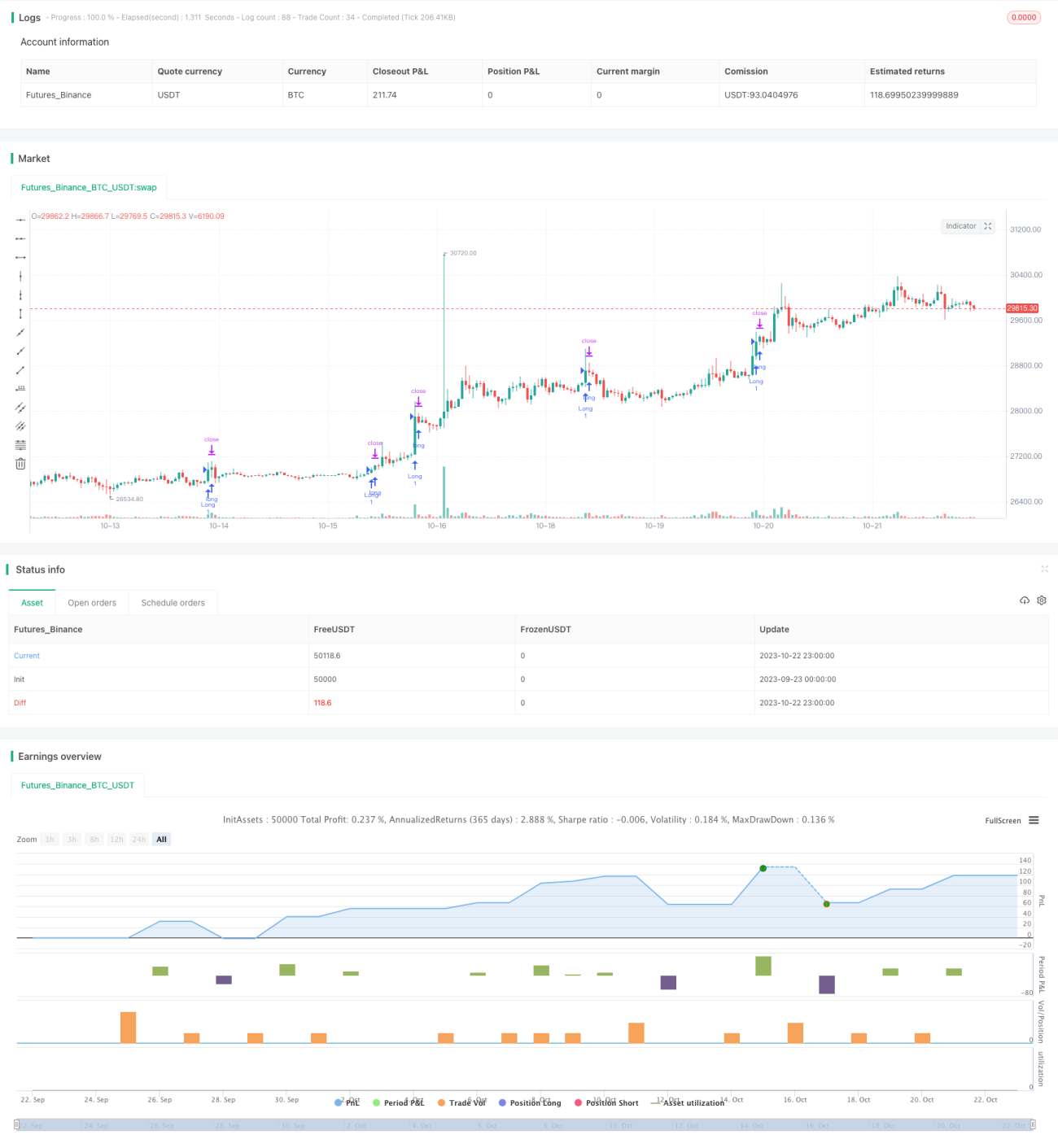

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyV1", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1