متحرک اوسط کراس اوور حکمت عملی پر مبنی

خلاصہ

یہ حکمت عملی متحرک اوسط کے تقاطع کے اصول پر مبنی ہے، جب قلیل مدتی اوسط طویل مدتی اوسط کو نیچے سے اوپر کرتی ہے تو خرید کا عمل کیا جاتا ہے، اور جب قلیل مدتی اوسط اوپر سے نیچے کی طرف طویل مدتی اوسط کو عبور کرتی ہے تو فروخت کا عمل کیا جاتا ہے۔ یہ ایک عام رجحان پیروی کرنے والی حکمت عملی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر قلیل مدتی اور طویل مدتی دو سادہ متحرک اوسطوں کا حساب لگاتی ہے اور ان کے تقاطع کی بنیاد پر رجحان کی سمت کا تعین کرتی ہے۔

خاص طور پر، حکمت عملی پہلے قلیل مدتی اوسط xMA اور طویل مدتی اوسط کا حساب لگاتی ہے، قلیل مدتی اوسط کی لمبائی Len ہے اور طویل مدتی اوسط کی لمبائی 2*Len ہے۔

پھر حکمت عملی جانچتی ہے کہ آیا قلیل مدتی اوسط طویل مدتی اوسط کو اوپر کرتی ہے، اگر اوپر کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے؛ اور جانچتی ہے کہ آیا قلیل مدتی اوسط طویل مدتی اوسط کو نیچے کرتی ہے، اگر نیچے کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

خرید کا سگنل ملنے پر، اگر اس وقت کوئی پوزیشن نہیں ہے تو مارکیٹ قیمت پر خرید کی پوزیشن کھولی جاتی ہے؛ فروخت کا سگنل ملنے پر، اگر کوئی پوزیشن نہیں ہے تو مارکیٹ قیمت پر فروخت کی پوزیشن کھولی جاتی ہے۔

اس کے علاوہ، حکمت عملی میں نقصان روکنے اور منافع لینے کے مقامات بھی مقرر کیے گئے ہیں۔ خرید کے بعد نقصان روکنے کی قیمت داخلی قیمت - نقصان روکنے کا فیصد * داخلی قیمت، اور منافع لینے کی قیمت داخلی قیمت + منافع لینے کا فیصد * داخلی قیمت مقرر کی جاتی ہے؛ فروخت کے بعد نقصان روکنے کی قیمت داخلی قیمت + نقصان روکنے کا فیصد * داخلی قیمت، اور منافع لینے کی قیمت داخلی قیمت - منافع لینے کا فیصد * داخلی قیمت مقرر کی جاتی ہے۔

آخر میں، حکمت عملی متحرک اوسطوں کے بصری منحنی خطوط بھی دکھاتی ہے تاکہ رجحان کے تعین میں مدد ملے۔

حکمت عملی کے فوائد

- سوچ سادہ اور واضح، سمجھنے اور لاگو کرنے میں آسان، نئے سیکھنے والوں کے لیے موزوں؛

- متحرک اوسط کی بنیاد پر رجحان کی سمت کا تعین، بازار کے رجحان کو مؤثر طریقے سے ٹریک کر سکتا ہے؛

- نقصان روکنے اور منافع لینے کے مقامات مقرر کرنے سے خطرے پر قابو پایا جا سکتا ہے؛

- متحرک اوسط کے منحنی خطوط کا بصری ڈسپلے، رجحان کی تبدیلیوں کو واضح طور پر ظاہر کرتا ہے۔

حکمت عملی کے خطرات

- متحرک اوسط میں تاخیر ہوتی ہے، جس کی وجہ سے بہترین داخلے کے وقت سے محروم ہونے کا خطرہ ہو سکتا ہے؛

- نقصان روکنے کے مقامات کا غیر مناسب تعین بہت ڈھیلا یا بہت سخت نقصان روکنے کا سبب بن سکتا ہے؛

- حصص کی قیمتوں میں شدید اتار چڑھاؤ کے وقت، متحرک اوسط غلط سگنل پیدا کر سکتی ہے؛

- صرف متحرک اوسط کے دورانیے کے پیرامیٹرز پر مبنی پیرامیٹر اصلاح، زیادہ فٹنگ (overfitting) کا سبب بن سکتی ہے۔

مناسب طور پر نقصان روکنے کو ڈھیلا کرنے، متحرک اوسط کے دورانیے کے پیرامیٹرز کے امتزاج کو بہتر بنانے، اور دیگر اشاریوں کے فلٹرز شامل کرکے ان خطرات کو کم کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے رخ

- فلٹر کرنے کے لیے دیگر اشاریے شامل کریں، جیسے MACD، KDJ وغیرہ، تاکہ متحرک اوسط کی غلط جگہ کی وجہ سے پیدا ہونے والے غلط سگنلز سے بچا جا سکے؛

- قلیل مدتی اور طویل مدتی اوسط کی لمبائیوں کے متعدد امتزاج کی اصلاح کریں، بہترین پیرامیٹر امتزاج تلاش کریں؛

- مختلف نقصان روکنے اور منافع لینے کی حکمت عملیوں کا تجربہ کریں، جیسے زیگ زیگ سٹاپ، مووینگ سٹاپ وغیرہ؛

- پوزیشن مینجمنٹ ماڈیول شامل کریں، سرمائے کے استعمال کی کارکردگی کو بہتر بنائیں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر واضح اور سادہ ہے، متحرک اوسط کے تقاطع پر مبنی رجحان کی سمت کا تعین کرتی ہے، رجحان کو مؤثر طریقے سے ٹریک کر سکتی ہے، اور خطرے پر قابو پایا جا سکتا ہے، نئے سیکھنے والوں کے لیے حوالہ کے طور پر موزوں ہے۔ لیکن صرف متحرک اوسط پر انحصار کرنے سے غلط سگنل پیدا ہو سکتے ہیں، بہتری کی گنجائش بہت ہے، متعدد پہلوؤں سے بہتری اور اصلاح کی جا سکتی ہے تاکہ حکمت عملی زیادہ مستحکم اور قابل اعتماد بن سکے۔

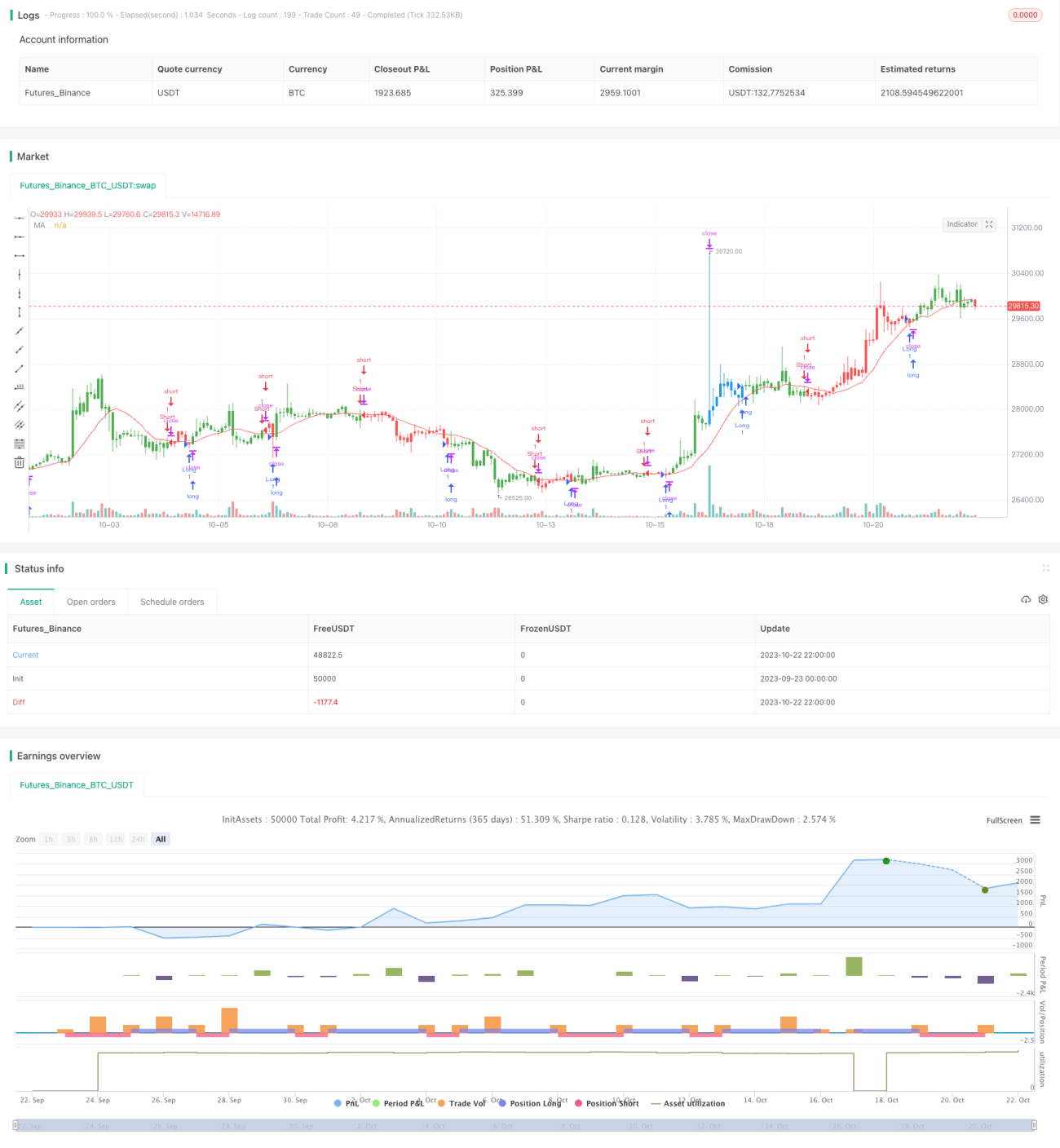

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@strategy_alert_message {{strategy.order.alert_message}}

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 19/09/2023- 1