مووِنگ ایوریج ریگریشن تجارتی حکمت عملی

جائزہ

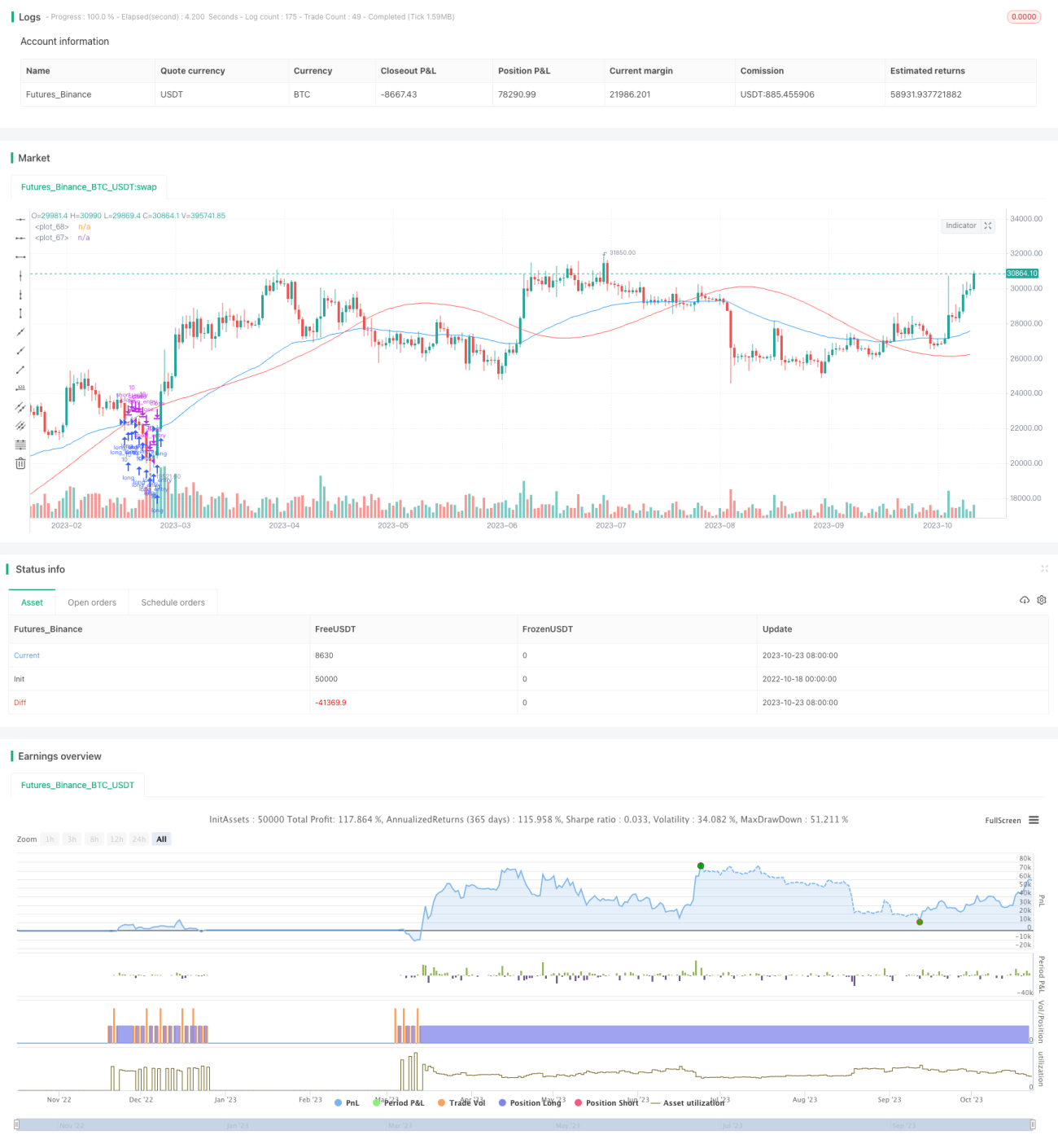

موونگ ایوریج ریگریشن ٹریڈنگ حکمت عملی اسٹاک کی قیمت کی لکیری ریگریشن لائن اور موونگ ایوریج کے کراس اوور کی بنیاد پر خرید و فروخت کے سگنلز طے کرتی ہے۔ یہ حکمت عملی موونگ ایوریج اور لکیری ریگریشن تجزیہ کو یکجا کرتی ہے، جو قیمت کے رجحان اور شماریاتی خصوصیات دونوں پر غور کرتی ہے، تاکہ قیمت کے ریورسل پوائنٹس کا مؤثر طریقے سے تعین کیا جا سکے اور کم خرید کر زیادہ فروخت کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے n دنوں کی قیمت کی لکیری ریگریشن لائن اور m دنوں کی موونگ ایوریج کا حساب لگاتی ہے۔ لکیری ریگریشن لائن قیمت کے طویل مدتی شماریاتی رجحان کی عکاسی کرتی ہے، جبکہ موونگ ایوریج قیمت کی قلیل مدتی حرکت کو ظاہر کرتی ہے۔

جب موونگ ایوریج لکیری ریگریشن لائن کو اوپر سے کراس کرتی ہے، تو اس کا مطلب ہے کہ قیمت میں اضافے کی رفتار بڑھ رہی ہے، اور خریداری کا سگنل پیدا ہوتا ہے۔ جب موونگ ایوریج لکیری ریگریشن لائن کو نیچے سے کراس کرتی ہے، تو اس کا مطلب ہے کہ قیمت میں اضافہ کمزور ہو رہا ہے، اور فروخت کا سگنل پیدا ہوتا ہے۔

خاص طور پر، حکمت عملی درج ذیل مراحل کے ذریعے تجارتی سگنل طے کرتی ہے:

- n دنوں کی قیمت کی لکیری ریگریشن لائن lrLine کا حساب لگانا

- لکیری ریگریشن لائن کا m دنوں کا سادہ موونگ ایوریج lrMA کا حساب لگانا

- قیمت کا m دنوں کا ایکسپونینشل موونگ ایوریج ema کا حساب لگانا

- جب ema lrMA کو اوپر سے کراس کرے، تو خریداری کا سگنل longEntry پیدا ہوتا ہے

- جب ema lrMA کو نیچے سے کراس کرے، تو فروخت کا سگنل longExit پیدا ہوتا ہے

- اس کے ساتھ مارکیٹ انڈیکس کا بھی جائزہ لیا جاتا ہے، خریداری کے سگنل پر صرف اس صورت میں غور کیا جاتا ہے جب مارکیٹ بُل مارکیٹ میں ہو

- سگنلز کے مطابق خرید و فروخت کے لین دین انجام دینا

موونگ ایوریج اور ریگریشن لائن کے کراس اوور کے ذریعے خرید و فروخت کے مواقع کا تعین کرکے، جھوٹے بریک آؤٹس کو فلٹر کیا جا سکتا ہے اور ریورسل پوائنٹس کو پکڑا جا سکتا ہے، جس سے کم خرید کر زیادہ فروخت ممکن ہوتی ہے۔

حکمت عملی کے فوائد

- ریگریشن لائن طویل مدتی رجحان کی عکاسی کرتی ہے، جبکہ موونگ ایوریج قلیل مدتی حرکت کی نشاندہی کرتی ہے، دونوں اشاریوں کے امتزاج سے خرید و فروخت کے مقامات کا درست تعین ممکن ہوتا ہے

- ریگریشن لائن کا حساب لگانا آسان ہے اور اسے آسانی سے لاگو کیا جا سکتا ہے

- مارکیٹ انڈیکس کے جائزے کا استعمال کرکے نامناسب تجارتی سگنلز کو فلٹر کیا جا سکتا ہے

- پیرامیٹرز کو حسب ضرورت ایڈجسٹ کرکے خرید و فروخت کی حکمت عملی کو تبدیل کیا جا سکتا ہے

- کم خرید کر زیادہ فروخت کا اصول نافذ کیا گیا ہے، جس سے منافع کی گنجائش زیادہ ہے

حکمت عملی کے خطرات

- جب قیمت میں شدید اتار چڑھاؤ ہو، تو موونگ ایوریج اور ریگریشن لائن کے کراس اوور بار بار ہو سکتے ہیں، جس سے غلط سگنلز پیدا ہو سکتے ہیں

- جب مارکیٹ انڈیکس کا جائزہ درست نہ ہو، تو خرید و فروخت کے مواقع بھی غلط طور پر طے ہو سکتے ہیں

- پیرامیٹرز کی نامناسب سیٹنگ بھی حکمت عملی کی کارکردگی کو متاثر کر سکتی ہے

- بار بار ٹریڈنگ کی وجہ سے تجارتی اخراجات زیادہ ہو سکتے ہیں

پیرامیٹرز کو ایڈجسٹ کرنے پر توجہ دینے کی ضرورت ہے، موونگ ایوریج اور ریگریشن لائن کے دورانیے کے پیرامیٹرز کو مناسب طور پر بڑھا کر ٹریڈنگ کی فریکوئنسی کم کی جا سکتی ہے۔ اسٹاپ لاس کی مناسب حکمت عملی طے کرکے خطرے پر قابو پایا جا سکتا ہے۔ مارکیٹ انڈیکس کے جائزے کے اصولوں کو بہتر بنا کر درستگی بڑھائی جا سکتی ہے۔

حکمت عملی کی بہتری

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- موونگ ایوریج اشاریے کی بہتری: مختلف قسم کی موونگ ایوریجز آزمائیں، جیسے ویٹڈ موونگ ایوریج وغیرہ، تاکہ اس اسٹاک کے لیے بہترین موونگ ایوریج تلاش کی جا سکے۔

- ریگریشن لائن کی بہتری: ریگریشن لائن کے حساب کے دورانیے کو ایڈجسٹ کریں تاکہ اس اسٹاک کے طویل مدتی رجحان کو ظاہر کرنے والا بہترین دورانیہ پیرامیٹر تلاش کیا جا سکے۔

- مارکیٹ انڈیکس کے جائزے کی بہتری: مختلف مارکیٹ انڈیکس اشاریوں کی جانچ کریں تاکہ حکمت عملی کے لیے موزوں ترین مارکیٹ سگنل تلاش کیا جا سکے۔

- پیرامیٹرز کی بہتری: مختلف پیرامیٹرز کے امتزاج کے ساتھ بار بار بیک ٹیسٹنگ کرکے بہترین پیرامیٹر کنفیگریشن تلاش کریں۔

- اسٹاپ لاس حکمت عملی کی بہتری: مختلف اسٹاپ لاس طریقوں کی جانچ کریں اور خطرے پر قابو پانے کے لیے بہترین اسٹاپ لاس منطق طے کریں۔

- تجارتی اخراجات کی بہتری: مختلف تجارتی فیس ماڈلز کے مطابق ٹریڈنگ کی فریکوئنسی کو ایڈجسٹ کرکے تجارتی اخراجات کو کم کریں۔

ان نکات کی بہتری کے ذریعے حکمت عملی کے استحکام اور منافع کی شرح کو مزید بڑھایا جا سکتا ہے۔

خلاصہ

یہ موونگ ایوریج ریگریشن ٹریڈنگ حکمت عملی موونگ ایوریج تجزیہ اور لکیری ریگریشن تجزیہ کے فوائد کو یکجا کرتی ہے، جو قیمت کے ریورسل پوائنٹس کی مؤثر شناخت کرکے کم خرید کر زیادہ فروخت کی رہنمائی کرتی ہے۔ حکمت عملی نسبتاً آسان اور قابل اعتماد ہے، اور درمیانی سے طویل مدتی اسٹاک سلیکشن اور ٹریڈنگ کے لیے موزوں ہے۔ پیرامیٹرز کی بہتری اور خطرے پر قابو پانے کے ذریعے حکمت عملی کے استحکام کو مزید بڑھایا جا سکتا ہے۔ یہ حکمت عملی اسٹاک مارکیٹ کے تجزیے کے لیے ایک قابل عمل تکنیکی تجارتی حل فراہم کرتی ہے۔

- 1