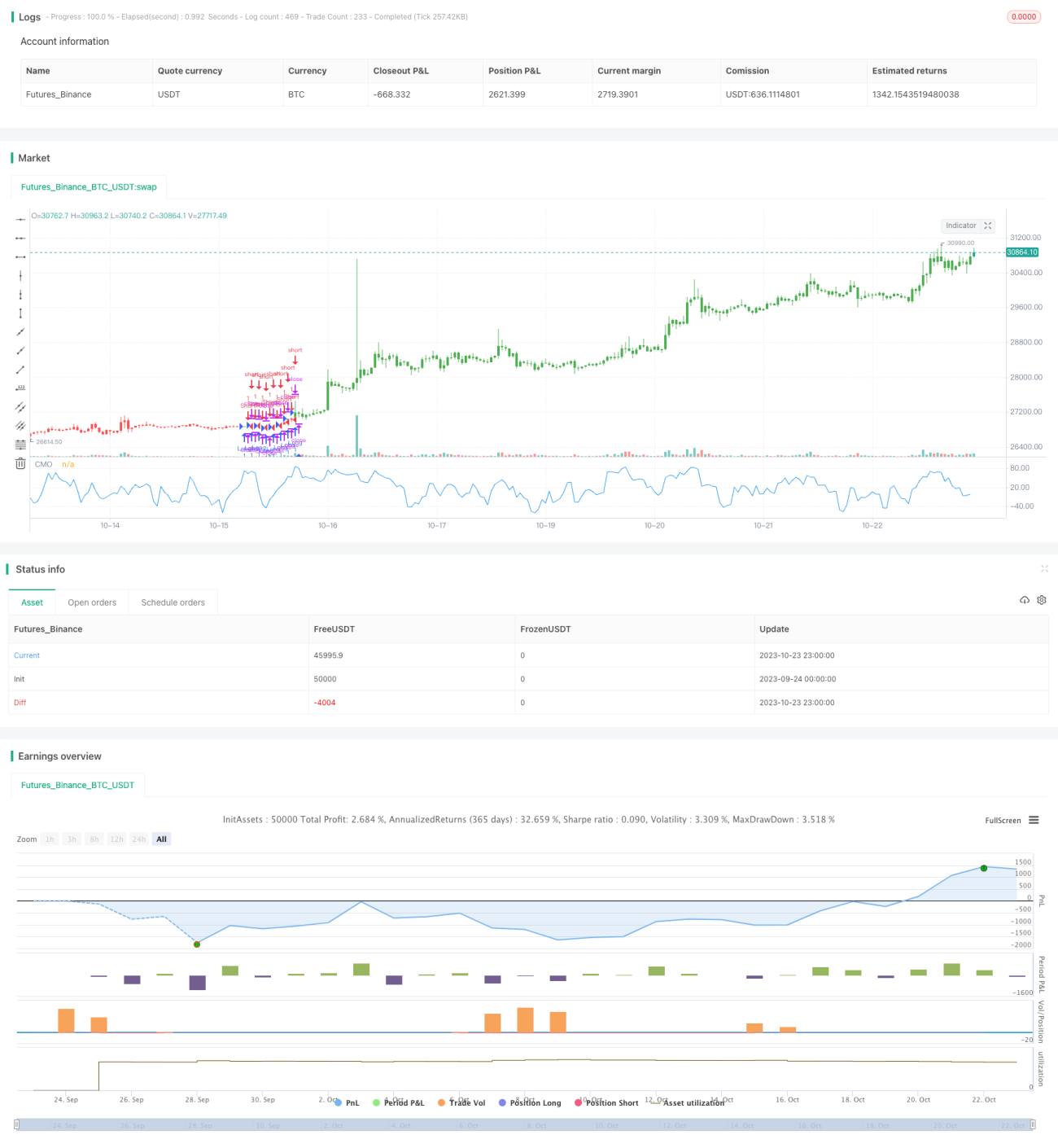

موشنم آر بیٹریج حکمت عملی کا بیک ٹیسٹ تجزیہ

ایک: حکمت عملی کا نام

اس حکمت عملی کی اہم خصوصیات کی بنیاد پر، میں اسے "مومنٹم آربیٹریج حکمت عملی" کہتا ہوں۔

دو: حکمت عملی کا خلاصہ

یہ حکمت عملی Chande Momentum Oscillator (Chande مومنٹم آسیلیٹر) کے حساب اور اوپر اور نیچے کی حدیں مقرر کر کے لمبی اور چھوٹی پوزیشن کے سگنل تیار کرتی ہے، جو آربیٹریج کے مواقع پیدا کرتی ہے اور منافع حاصل کرتی ہے۔

تین: حکمت عملی کا اصول

کوڈ میں سب سے پہلے پیرامیٹرز Length، TopBand اور LowBand سیٹ کیے جاتے ہیں۔ Length حرکت (مومنٹم) کے حساب کے لیے دنوں کی مدت کو ظاہر کرتا ہے، جبکہ TopBand اور LowBand اوپر اور نیچے کی حدوں کو ظاہر کرتے ہیں۔

اس کے بعد حالیہ Length دنوں کے لیے مطلق حرکت xMom کا حساب لگایا جاتا ہے، اور پھر xMom کا Length دنوں کا سادہ حرکت پذیر اوسط (SMA) xSMA_mom نکالا جاتا ہے۔

اس کے بعد Length دنوں کے اندر جمع شدہ حرکت xMomLength کا حساب کیا جاتا ہے۔

پھر مومنٹم آسیلیٹر انڈیکیٹر nRes کا حساب کیا جاتا ہے، جو xMomLength کو xSMA_mom سے تقسیم کر کے Length سے ضرب دینے اور پھر 100 گنا بڑھانے کے برابر ہے۔

nRes کے اوپر اور نیچے کی حدود سے موازنہ کر کے لمبی یا چھوٹی سمت کا فیصلہ کیا جاتا ہے اور اسے pos میں محفوظ کیا جاتا ہے۔

آخر میں، اس بات پر منحصر ہے کہ ریورس (الٹی) تجارت فعال ہے یا نہیں، pos میں ترمیم کر کے ٹریڈنگ سگنل possig تیار کیا جاتا ہے، جس سے لمبی اور چھوٹی entries (داخلے) پیدا ہوتے ہیں۔

چار: حکمت عملی کے فوائد

- مومنٹم انڈیکیٹر کا استعمال کرتے ہوئے رجحان میں ممکنہ تبدیلی کے مقامات کی نشاندہی، رجحان کو پکڑنے میں مددگار۔

- حدود (تھریشولڈ) کے ساتھ فلٹرنگ واضح لمبی/چھوٹی سگنل تیار کرتی ہے، غلط تجارت سے بچاتی ہے۔

- ریورس ٹریڈنگ کا تصور لاگو کر کے ریورسل (الٹ پلٹ) کے مواقع حاصل کرنے میں مدد۔

- پیرامیٹرز میں ایڈجسٹمنٹ کی بڑی گنجائش، مختلف مصنوعات اور ٹائم فریم کے مطابق بہتر بنایا جا سکتا ہے۔

- بصری (ویژول) پیرامیٹرز بدیہی ہیں، تجارتی منطق کو سمجھنے میں آسانی۔

پانچ: حکمت عملی کے خطرات

- صرف مومنٹم فیکٹر پر غور، دیگر تکنیکی انڈیکیٹرز کے ذریعے ملنے والے تجارتی مواقع سے محرومی۔

- مومنٹم بریک آؤٹ کا مطلب ہمیشہ رجحان کی تبدیلی نہیں، غلط تشخیص کا خطرہ۔

- ریورس ٹریڈنگ میں منافع کی گنجائش ہوتی ہے لیکن نقصان کو بھی بڑھا سکتی ہے۔

- پیرامیٹرز کی نامناسب اصلاح سے بہت زیادہ بار بار تجارت یا بہترین پوائنٹ چھوٹنے کا خطرہ۔

- اچانک واقعات کی وجہ سے قلیل مدتی مومنٹم کی بگاڑ کو مناسب طریقے سے فلٹر کرنا ضروری۔

خطرات پر قابو پانے کے لیے مومنٹم سگنل کی وشوسنییتا کو یقینی بنانے کے لیے رجحان، اتار چڑھاؤ (وولیٹیلیٹی) جیسے دیگر تکنیکی انڈیکیٹرز کے ساتھ ملا کر استعمال، تجارتی تعدد کو کم کرنے کے لیے پیرامیٹرز میں تبدیلی، اور اسٹاپ لاس کی مناسب حدوں میں نرمی جیسے اقدامات کیے جا سکتے ہیں۔

چھ: حکمت عملی کی بہتری کے راستے

1.دوسرے تکنیکی انڈیکیٹرز کا فلٹر شامل کر کے تجارتی سگنل کی درستگی میں اضافہ

مومنٹم سگنل متحرک ہونے سے پہلے چیک کریں کہ بند ہونے والی قیمت موونگ ایوریج سسٹم کے اوپر ہے یا اتار چڑھاؤ معمول کی حد میں ہے، تاکہ گمراہی سے بچا جا سکے۔

2.مصنوعات کی خصوصیات کے مطابق پیرامیٹرز کی اصلاح

زیادہ اتار چڑھاؤ والی مصنوعات کے لیے مومنٹم کے عام اتار چڑھاؤ کی حد کو بڑھایا جا سکتا ہے، تجارتی تعدد کو کم کیا جا سکتا ہے۔

3.مختلف ٹائم فریم کے مطابق کثیر وقتی فریم کی اصلاح

دن کے اندر چھوٹے Length کا استعمال کر کے انتہائی قلیل مدتی تجارت کی جا سکتی ہے؛ ہفتہ وار یا ماہانہ لائن کے مطابق پیرامیٹرز کو ایڈجسٹ کر کے درمیانی اور طویل مدتی رجحان پر توجہ مرکوز کی جا سکتی ہے۔

4.بُلش ڈائیورجنس (نیچے کی طرف انحراف) کی شرط مقرر کرنا

بُلش سگنل متحرک ہونے پر شرط رکھیں کہ قیمت پچھلے نیچے (لو) سے زیادہ ہے، تاکہ رجحان کے الٹ پلٹ کے جھوٹے سگنل سے بچا جا سکے۔

سات: خلاصہ

یہ حکمت عملی بنیادی طور پر مومنٹم انڈیکیٹر کے ذریعے قلیل مدتی رجحان کی تبدیلی کے مواقع کی نشاندہی کرتی ہے، پیرامیٹرز کے ساتھ فلٹرنگ کر کے تجارتی سگنل تیار کرتی ہے، رجحان کی پیروی اور ریورسل کی گرفت دونوں کو یکجا کرتی ہے، جس سے خطرہ قابل کنٹرول ہوتا ہے۔ کثیر وقتی فریم کی اصلاح اور دیگر تکنیکی انڈیکیٹرز کے ساتھ امتزاج سے حکمت عملی کے تجارتی نتائج کو بہتر بنایا جا سکتا ہے، جو مزید تحقیق اور استعمال کے قابل ہے۔

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/02/2017

// This indicator plots Chande Momentum Oscillator. This indicator was - 1