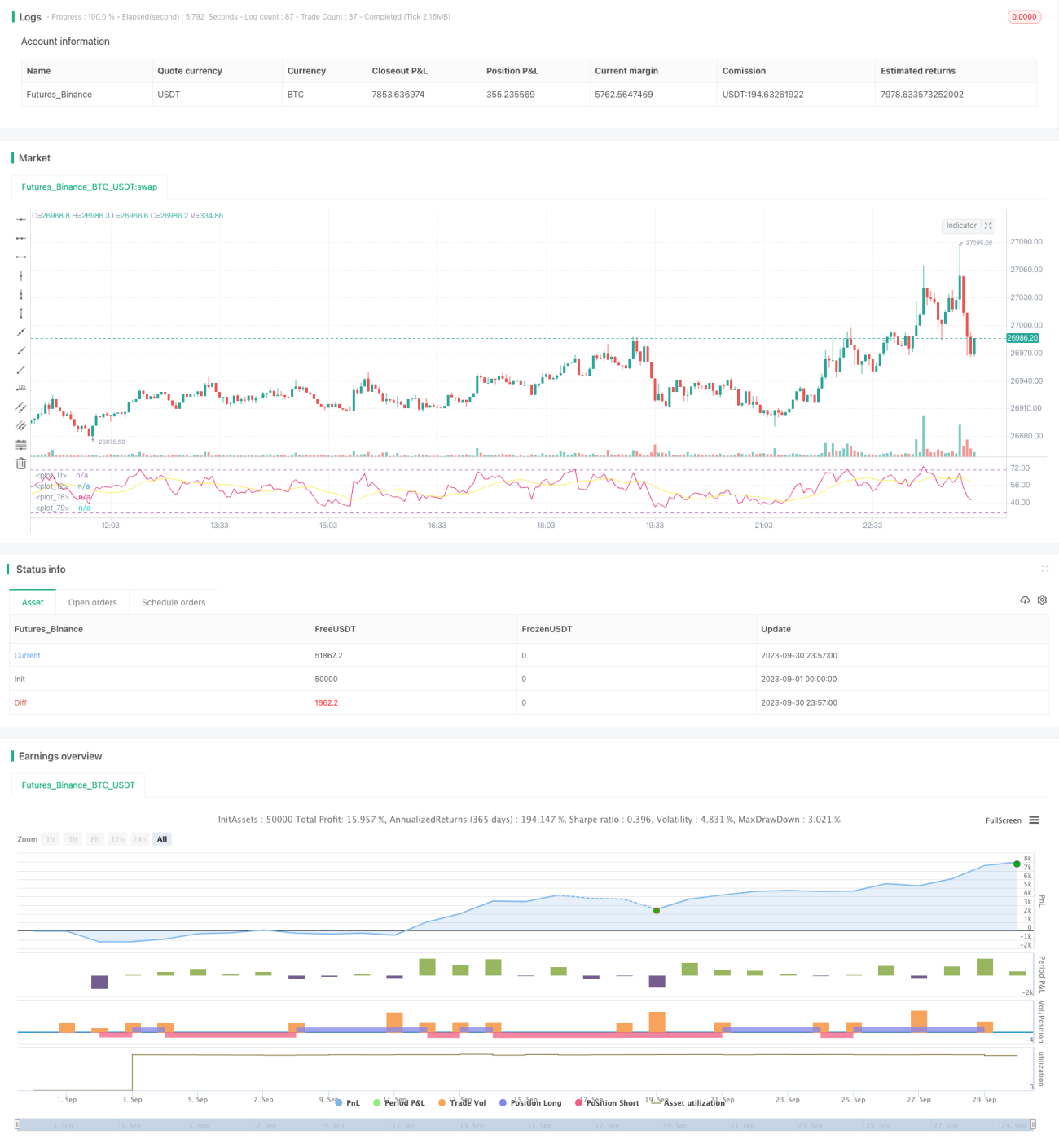

RSI کراس پیریڈ ٹریڈنگ حکمت عملی

جائزہ

یہ حکمت عملی RSI انڈیکیٹر کے اوور باؤٹ اور اوور سیل اصولوں کو استعمال کرتی ہے، اور کثیر دورانیہ RSI کے ساتھ ملا کر فیصلہ کرتی ہے، جس کے ذریعے مختلف دورانیوں پر کارروائی ممکن ہوتی ہے۔ حکمت عملی RSI کی دورانیہ سیٹنگ کے مطابق اوور باؤٹ/اوور سیل سگنلز کا پتہ لگاتی ہے، اور RSI کی حرکت پذیری اوسط (موونگ ایوریج) کو فلٹر کے طور پر استعمال کرتی ہے تاکہ غلط سگنلز سے بچا جا سکے۔ جب RSI اپنی حرکت پذیر اوسط کو اوپر سے عبور کرتا ہے تو خرید سگنل پیدا ہوتا ہے، اور جب نیچے سے عبور کرتا ہے تو فروخت سگنل پیدا ہوتا ہے، جو عام اوسط کراس اوور طریقہ کار کی شکل میں ہوتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر RSI انڈیکیٹر کے اوور باؤٹ اور اوور سیل فیصلوں کے ذریعے تجارتی سگنل پیدا کرتی ہے۔ RSI انڈیکیٹر نسبتاً طاقت کے اشاریے کی نمائندگی کرتا ہے، اس کا حساب کتاب اس طرح ہے: RSI = 100 - (100 / (1 + RS))، جہاں RS ایک مخصوص مدت کے اندر اوسط بند قیمتوں میں اضافے اور اوسط بند قیمتوں میں کمی کے تناسب کے برابر ہے۔ RSI کی قدر 0 سے 100 کے درمیان ہوتی ہے، عام طور پر 30 سے کم کو اوور سیل اور 70 سے زیادہ کو اوور باؤٹ سمجھا جاتا ہے۔

اس حکمت عملی میں ایک اونچا پیرامیٹر sobrecompra (اوور باؤٹ) اور ایک نیچا پیرامیٹر sobreventa (اوور سیل) رکھا گیا ہے۔ جب RSI sobrecompra سے زیادہ ہوتا ہے تو اسے اوور باؤٹ سمجھا جاتا ہے، اور جب RSI sobreventa سے کم ہوتا ہے تو اسے اوور سیل سمجھا جاتا ہے۔ حکمت عملی میں sobrecompra کی ڈیفالٹ قیمت 70 اور sobreventa کی 30 ہے۔

خرید و فروخت کے سگنل پیدا کرنے کے لیے حکمت عملی RSI کی حرکت پذیر اوسط کو فلٹر کے طور پر استعمال کرتی ہے۔ جب RSI اپنی حرکت پذیر اوسط کو اوپر سے عبور کرتا ہے تو خرید سگنل (Es_compra) پیدا ہوتا ہے، اور جب نیچے سے عبور کرتا ہے تو فروخت سگنل (Es_venta) پیدا ہوتا ہے۔ حرکت پذیر اوسط کا پیرامیٹر periodos_media ڈیفالٹ 14 ادوار ہے۔

خرید و فروخت کے سگنلز پیدا ہونے کے بعد، حکمت عملی لمبی یا چھوٹی پوزیشن کھولتی ہے۔ اس کے علاوہ، حکمت عملی میں سٹاپ لاس اور ٹیک پرافٹ بھی شامل ہے، جسے فیصد میں ظاہر کیا گیا ہے، تاکہ نقصان بڑھنے سے روکا جا سکے اور منافع کو محفوظ کیا جا سکے۔

حکمت عملی کے فوائد

-

RSI انڈیکیٹر کے ذریعے اوور باؤٹ اور اوور سیل کی صورتحال کا پتہ لگایا جاتا ہے، جس سے زیادہ قیمت پر خریداری یا کم قیمت پر فروخت سے بچا جا سکتا ہے۔

-

RSI کی حرکت پذیر اوسط کو فلٹر کے طور پر استعمال کرکے جھوٹے سگنلز سے بچا جاتا ہے۔

-

RSI انڈیکیٹر کے کثیر دورانیہ کی ترتیب کے ساتھ مل کر زیادہ مستحکم تجارتی سگنل فراہم کیے جاتے ہیں۔

-

سٹاپ لاس اور ٹیک پرافٹ کا نظام رکھ کر خطرے کو مؤثر طریقے سے کنٹرول کیا جاتا ہے۔

-

حکمت عملی کی منطق سادہ اور واضح ہے، جسے سمجھنا اور تبدیل کرنا آسان ہے۔

-

پیرامیٹرز حسب ضرورت تبدیل کیے جا سکتے ہیں، جو مختلف اشیاء اور دورانیوں کے لیے موزوں ہے۔

حکمت عملی کے خطرات

-

RSI انڈیکیٹر میں تاخیر ہوتی ہے، جس کی وجہ سے قیمت کے الٹنے کا بہترین موقع ضائع ہو سکتا ہے۔

-

حرکت پذیر اوسط کی وجہ سے تجارتی سگنلز میں تاخیر ہوتی ہے، جس سے رجحان کے الٹنے کو بروقت پکڑا نہیں جا سکتا۔

-

مقررہ اوور باؤٹ/اوور سیل پیرامیٹرز کافی لچکدار نہیں ہیں، مختلف ادوار اور اشیاء کے لیے انہیں ایڈجسٹ کرنے کی ضرورت ہے۔

-

سٹاپ لاس اور ٹیک پرافٹ کی غلط ترتیب سے نقصان ہو سکتا ہے یا منافع چھوٹ سکتا ہے۔

-

لمبی اور چھوٹی پوزیشنز صرف 1 لاٹ کی ہوتی ہیں، جس سے رقم کو پوری طرح استعمال کر کے فرق کے کاروبار سے فائدہ نہیں اٹھایا جا سکتا۔

حکمت عملی کی اصلاح

-

دوسرے انڈیکیٹرز جیسے MACD، KD وغیرہ کے ساتھ ملا کر تجارتی سگنلز کا فیصلہ کیا جائے۔

-

خودکار موافق حرکت پذیر اوسط (Adaptive Moving Average) کا استعمال کرتے ہوئے رجحان کی پیروی کی جائے۔

-

متحرک اوور باؤٹ/اوور سیل پیرامیٹرز مقرر کیے جائیں، جو مارکیٹ کے اتار چڑھاؤ کے مطابق ایڈجسٹ ہوتے ہوں۔

-

سٹاپ لاس اور ٹیک پرافٹ کے الگورتھم کو بہتر بنایا جائے، جیسے کہ ٹریلنگ سٹاپ وغیرہ۔

-

پوزیشن مینجمنٹ کا نظام شامل کیا جائے، جو رقم کے حجم کے مطابق پوزیشنز کو متحرک طور پر ایڈجسٹ کرے۔

-

رجحان کی فلٹرنگ شامل کی جائے، تاکہ اتار چڑھاؤ والی مارکیٹ میں بار بار ٹریڈنگ سے بچا جا سکے۔

-

بیک ٹیسٹ کے ذریعے پیرامیٹرز کو بہتر بنایا جائے اور بہترین پیرامیٹرز کا مجموعہ منتخب کیا جائے۔

خلاصہ

یہ حکمت عملی RSI انڈیکیٹر کے اوور باؤٹ اور اوور سیل پر مبنی ہے، اور حرکت پذیر اوسط کو فلٹر کے طور پر استعمال کرتے ہوئے تجارتی سگنلز پیدا کرتی ہے، جس سے ایک عام کراس دورانیہ تجارتی طریقہ کار تشکیل پاتا ہے۔ حکمت عملی میں واضح منطقی ڈھانچہ اور پیرامیٹر کی ترتیب ہے، اور پیرامیٹرز کو ایڈجسٹ کرکے مختلف اشیاء اور دورانیوں کے لیے استعمال کیا جا سکتا ہے۔ یہ ایک قابل اعتماد اور مؤثر کراس دورانیہ تجارتی حکمت عملی ہے۔ لیکن RSI انڈیکیٹر اور حرکت پذیر اوسط جیسے آلات کی بھی کچھ حدود ہیں، جنہیں مزید بہتر بنانے کی ضرورت ہے تاکہ حکمت عملی کے پیرامیٹرز زیادہ خودکار موافق ہوں، فلٹرنگ بہتر ہو، اور خطرہ کم سے کم اور منافع زیادہ سے زیادہ ہو سکے۔

- 1