RSI دوہری راستہ دوغلہ لائن لمبا اور چھوٹا دو طرفہ تجارتی حکمت عملی

خلاصہ

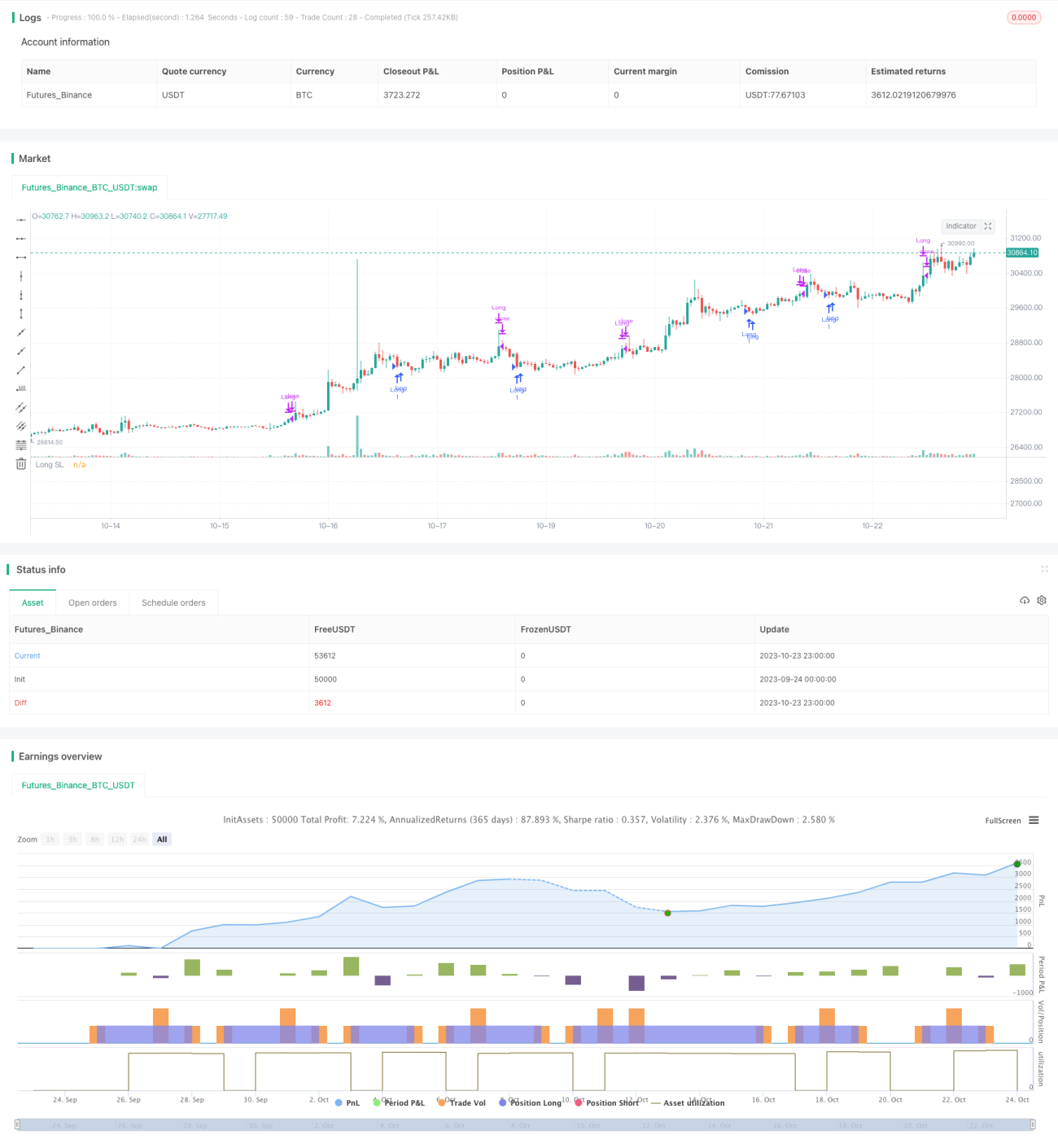

RSI ڈبل ٹریک آسیلیشن لائن لانگ شارٹ بائی ڈائریکشنل ٹریڈنگ حکمت عملی ایک ایسی حکمت عملی ہے جو RSI اشاریہ کا استعمال کرتے ہوئے دونوں سمتوں میں ٹریڈ کرتی ہے۔ یہ حکمت عملی RSI اشاریہ کے زیادہ خرید/زیادہ فروخت کے اصول، ڈبل ٹریک کی ترتیب اور موونگ ایوریج سگنلز کو ملا کر مؤثر طریقے سے دونوں سمتوں میں پوزیشن کھولنے اور بند کرنے کے قابل بناتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر RSI اشاریہ کے زیادہ خرید/زیادہ فروخت کے اصول پر مبنی ٹریڈنگ فیصلے کرتی ہے۔ حکمت عملی پہلے RSI اشاریہ کی قدر vrsi، اور ڈبل ٹریک کے اوپری بینڈ sn اور نچلے بینڈ ln کا حساب لگاتی ہے۔ جب RSI قدر نچلے بینڈ ln سے نیچے آتی ہے تو لانگ سگنل پیدا ہوتا ہے، اور جب RSI قدر اوپری بینڈ sn سے اوپر جاتی ہے تو شارٹ سگنل پیدا ہوتا ہے۔

حکمت عملی کینڈل سٹک کی بڑھتے گھٹتے تبدیلیوں کا بھی پتہ لگاتی ہے، جس سے مزید لانگ اور شارٹ سگنل پیدا ہوتے ہیں۔ خاص طور پر، جب کینڈل سٹک نیچے سے اوپر کی طرف ٹوٹتی ہے تو لانگ سگنل longLocic پیدا ہوتا ہے، اور جب کینڈل سٹک اوپر سے نیچے کی طرف ٹوٹتی ہے تو شارٹ سگنل shortLogic پیدا ہوتا ہے۔ اس کے علاوہ، حکمت عملی پیرامیٹر سوئچ فراہم کرتی ہے جس سے صرف لانگ، صرف شارٹ، یا سگنل الٹے بھی جا سکتے ہیں۔

لانگ اور شارٹ سگنلز پیدا ہونے کے بعد، حکمت عملی سگنلز کی تعداد شمار کرتی ہے اور پوزیشن کھولنے کی تعداد کو کنٹرول کرتی ہے۔ پیرامیٹرز کے ذریعے مختلف اضافے کے قواعد مرتب کیے جا سکتے ہیں۔ پوزیشن بند کرنے کی شرائط میں منافع بند، نقصان بند، اور متحرک نقصان بند شامل ہیں، جہاں مختلف منافع بند/نقصان بند فیصد مقرر کیے جا سکتے ہیں۔

خلاصہ یہ ہے کہ یہ حکمت عملی RSI اشاریہ، موونگ ایوریج کراس اوور، شماریاتی اضافہ، منافع بند/نقصان بند وغیرہ متعدد تکنیکی ذرائع کو یکجا کرتی ہے تاکہ خودکار لانگ اور شارٹ دونوں سمتوں میں ٹریڈنگ ممکن ہو سکے۔

حکمت عملی کے فوائد

- RSI اشاریہ کے زیادہ خرید/زیادہ فروخت کے اصول کا استعمال کرتے ہوئے مناسب پوزیشنوں پر لانگ اور شارٹ پوزیشنیں کھولی جاتی ہیں۔

- ڈبل ٹریک کی ترتیب غلط سگنلز سے بچاتی ہے۔ اوپری بینڈ لانگ پوزیشنوں کو قبل از وقت بند ہونے سے روکتا ہے، اور نچلا بینڈ شارٹ پوزیشنوں کو قبل از وقت بند ہونے سے روکتا ہے۔

- موونگ ایوریج ٹریڈنگ سگنلز جھوٹے بریک آؤٹ کو فلٹر کرتے ہیں۔ جب قیمت موونگ ایوریج کو توڑتی ہے تو سگنل پیدا ہوتا ہے، جس سے غلط سگنلز سے بچا جا سکتا ہے۔

- سگنلز کی تعداد اور اضافے کی تعداد شمار کرکے خطرے پر قابو رکھا جاتا ہے۔

- حسب ضرورت منافع بند/نقصان بند فیصد، جس سے منافع اور خطرہ قابل کنٹرول ہوتا ہے۔

- متحرک نقصان بند مزید منافع کو محفوظ بناتا ہے۔

- صرف لانگ، صرف شارٹ، یا سگنل الٹنے کی سہولت، جو مختلف مارکیٹ حالات کے مطابق ڈھلنے میں مدد دیتی ہے۔

- خودکار ٹریڈنگ سسٹم، جس سے دستی کام کی لاگت کم ہوتی ہے۔

حکمت عملی کے خطرات

- RSI اشاریہ میں الٹ پھیر ناکام ہونے کا خطرہ ہے۔ RSI کے زیادہ خرید/زیادہ فروخت والے علاقے میں داخل ہونے کے بعد ضروری نہیں کہ الٹ پھیر ہو۔

- مقررہ منافع بند/نقصان بند پوائنٹس میں پھنسنے کا خطرہ ہے۔ اگر منافع بند/نقصان بند کی ترتیب درست نہ ہو تو قبل از وقت نقصان بند یا منافع بند ہو سکتا ہے۔

- تکنیکی اشاریوں پر انحصار، جس سے پیرامیٹر آپٹیمائزیشن کا خطرہ ہے۔ اگر اشاریوں کے پیرامیٹر غلط ترتیب دیے جائیں تو حکمت عملی کی کارکردگی متاثر ہو سکتی ہے۔

- ایک ساتھ متعدد شرائط پوری ہونے پر آرڈر چھوٹ جانے کا خطرہ۔

- خودکار ٹریڈنگ سسٹم میں غیر معمولی خرابی کا خطرہ۔

مندرجہ بالا خطرات سے نمٹنے کے لیے، پیرامیٹر کی ترتیبات کو بہتر بنایا جا سکتا ہے، منافع بند/نقصان بند کی حکمت عملی کو ایڈجسٹ کیا جا سکتا ہے، لیکویڈیٹی کی فلٹرنگ شامل کی جا سکتی ہے، سگنل پیدا کرنے کی منطق کو بہتر بنایا جا سکتا ہے، اور غیر معمولی خرابیوں کی نگرانی بڑھائی جا سکتی ہے۔

حکمت عملی میں بہتری کے ممکنہ پہلو

- مختلف دورانیے کے پیرامیٹرز کے ساتھ RSI اشاریہ کے پیرامیٹرز کو بہتر بنانے کی جانچ کرنا۔

- منافع بند/نقصان بند کے مختلف فیصد کی ترتیبات کی جانچ کرنا۔

- لیکویڈیٹی کی کمی سے بچنے کے لیے حجم یا منافع کی شرح کی فلٹرنگ شامل کرنا۔

- سگنل پیدا کرنے کی منطق کو بہتر بنانا، موونگ ایوریج کراس اوور کے طریقے کو تبدیل کرنا۔

- استحکام کی تصدیق کے لیے متعدد وقت کے ادوار میں بیک ٹیسٹنگ شامل کرنا۔

- سگنل کی کارکردگی کو بہتر بنانے کے لیے دیگر اشاریوں کو شامل کرنے پر غور کرنا۔

- پوزیشن مینجمنٹ کی حکمت عملی شامل کرنا۔

- غیر معمولی خرابیوں کی نگرانی میں اضافہ کرنا۔

- خودکار نقصان بند ٹریکنگ الگورتھم کو بہتر بنانا۔

- حکمت عملی کو بہتر بنانے کے لیے مشین لرننگ شامل کرنے پر غور کرنا۔

خلاصہ

RSI ڈبل ٹریک آسیلیشن لائن لانگ شارٹ بائی ڈائریکشنل ٹریڈنگ حکمت عملی RSI اشاریہ، شماریاتی پوزیشن کھولنے اور نقصان بند کے اصولوں جیسے متعدد تکنیکی ذرائع کو یکجا کرکے خودکار دونوں سمتوں میں ٹریڈنگ کو ممکن بناتی ہے۔ یہ حکمت عملی بہت زیادہ حسب ضرورت ہے، صارف اپنی ضروریات کے مطابق پیرامیٹر ایڈجسٹ کر سکتے ہیں اور مختلف مارکیٹ حالات کے مطابق ڈھل سکتے ہیں۔ ساتھ ہی، حکمت عملی میں بہتری کی گنجائش بھی موجود ہے، جیسے پیرامیٹر کی ترتیبات، رسک مینجمنٹ کی حکمت عملی، سگنل پیدا کرنے کی منطق وغیرہ کو بہتر بنا کر حکمت عملی کو زیادہ مستحکم اور قابل اعتماد بنایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی صارفین کو ایک نسبتاً مؤثر مقداری ٹریڈنگ حل فراہم کرتی ہے۔

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Learn more about Autoview and how you can automate strategies like this one here: https://autoview.with.pink/

// strategy("Autoview Build-a-bot - 5m chart", "Strategy", overlay=true, pyramiding=2000, default_qty_value=10000)

// study("Autoview Build-a-bot", "Alerts")- 1