تدریجی ٹریلنگ سٹاپ لاس حکمت عملی

خلاصہ

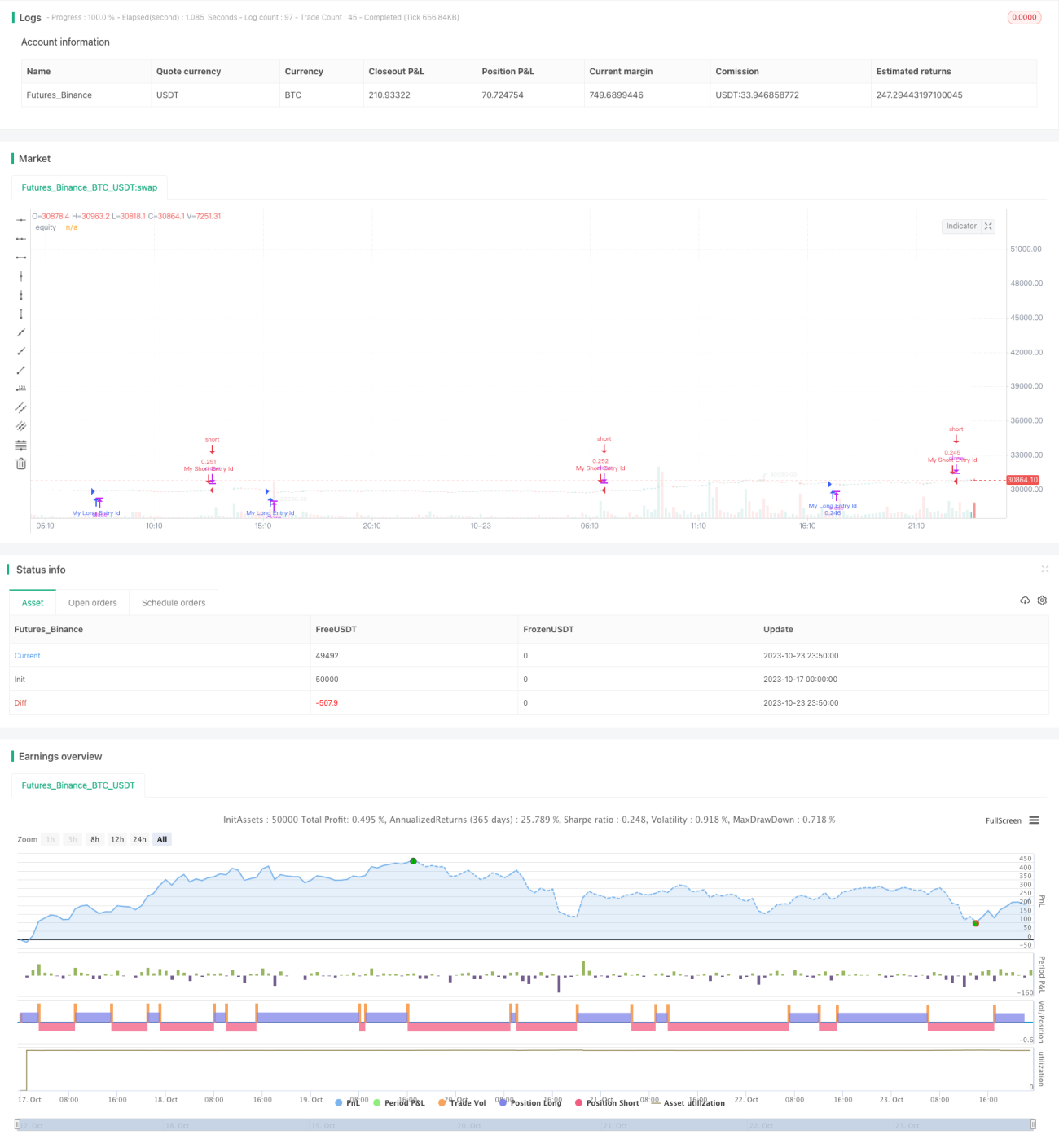

گریڈیئنٹ ٹریلنگ اسٹاپ لاس حکمت عملی متحرک طور پر اسٹاپ لاس لائن کو ایڈجسٹ کرکے رسک مینجمنٹ اور منافع کا تحفظ ایک ساتھ فراہم کرتی ہے۔ یہ اوسط حقیقی رینج (ATR) کا استعمال کرتے ہوئے اسٹاپ لاس لائن کا حساب لگاتی ہے، جو اسٹاک کی قیمت کے رجحان کو مؤثر طریقے سے ٹریک کرتی ہے، منافع کی حفاظت کرتے ہوئے غیر ضروری اسٹاپ لاس کو کم کرتی ہے۔ یہ حکمت عملی مضبوط رجحان والے اسٹاک کے لیے موزوں ہے اور مستحکم منافع فراہم کر سکتی ہے۔

اصول

یہ حکمت عملی اوسط حقیقی رینج (ATR) کو متحرک اسٹاپ لاس کی بنیاد کے طور پر استعمال کرتی ہے۔ ARO اسٹاک کی اتار چڑھاؤ کو مؤثر طریقے سے ظاہر کر سکتا ہے۔ حکمت عملی پہلے ATR کی مدت کا پیرامیٹر طے کرتی ہے، عام طور پر 10 دن۔ پھر ATR کی قدر کا حساب لگایا جاتا ہے۔ جب اسٹاک کی قیمت بڑھتی ہے تو اسٹاپ لاس لائن بھی اوپر جاتی ہے، جو متحرک طور پر ٹریک کرتی ہے؛ جب قیمت گرتی ہے تو اسٹاپ لاس لائن مستقل رہتی ہے، جس سے منافع مقفل ہو جاتا ہے۔ اس کے علاوہ، حکمت عملی "فیکٹر" پیرامیٹر کے ذریعے اسٹاپ لاس لائن اور قیمت کے درمیان فاصلے کو ٹھیک کرنے کی اجازت دیتی ہے۔

تفصیل سے، حکمت عملی موجودہ کینڈلاسٹک کا ATR شمار کرتی ہے، پھر اسے "فیکٹر" پیرامیٹر سے ضرب دیتی ہے تاکہ اسٹاپ لاس کا فاصلہ حاصل ہو سکے۔ اگر قیمت اسٹاپ لاس سے اوپر ہو تو لمبی پوزیشن (لانگ) کھولی جاتی ہے؛ اگر قیمت اسٹاپ لاس سے نیچے ہو تو مختصر پوزیشن (شارٹ) کھولی جاتی ہے۔ اس طرح اسٹاپ لاس لائن قیمت کے قریب چلتی ہے، جس سے اسٹاپ لاس میں تدریجی ٹریکنگ کا اثر پیدا ہوتا ہے۔

فوائد

- متحرک طور پر اسٹاپ لاس کو ٹریک کرتا ہے، مارکیٹ کے حالات کے مطابق اسٹاپ لاس کے فاصلے کو ایڈجسٹ کیا جا سکتا ہے، جس سے لچک بڑھتی ہے۔

- ATR کا استعمال اسٹاپ لاس کے فاصلے کا حساب لگانے کے لیے کیا جاتا ہے، جو مارکیٹ کے اتار چڑھاؤ کو مؤثر طریقے سے ٹریک کر سکتا ہے۔

- حکمت عملی سادہ اور استعمال میں آسان ہے، خودکار ٹریڈنگ کو آسانی سے نافذ کیا جا سکتا ہے۔

- ATR کی مدت اور اسٹاپ لاس کے فاصلے کے فیکٹر کو حسب ضرورت تبدیل کیا جا سکتا ہے، مختلف ٹریڈنگ مصنوعات کے مطابق ڈھل سکتا ہے۔

- اسٹاپ لاس اور منافع کے تحفظ میں توازن پیدا کرتا ہے، غیر ضروری اسٹاپ لاس کے امکانات کو کم کرتا ہے۔

خطرات

- ATR کو متحرک اسٹاپ لاس کی بنیاد کے طور پر استعمال کرنے کے لیے مناسب پیرامیٹرز کا انتخاب بہت اہم ہے۔

- اسٹاپ لاس کا فاصلہ بہت قریب ہونے سے غیر ضروری اسٹاپ لاس کے امکانات بڑھ سکتے ہیں۔

- اسٹاپ لاس کا فاصلہ بہت دور ہونے سے بروقت اسٹاپ لاس نہیں ہو گا اور رسک کنٹرول نہیں ہو سکے گا۔

- حکمت عملی خود مارکیٹ کے رجحان کا تعین نہیں کر سکتی، خرید و فروخت کے سگنلز کی تصدیق دستی طور پر کرنی پڑتی ہے۔

- ATR کے حساب کی مدت کی معقولیت اور "فیکٹر" پیرامیٹر کی ایڈجسٹمنٹ پر توجہ دینا ضروری ہے۔

بہتری

- سگنلز کو فلٹر کرنے کے لیے موونگ ایوریج جیسے انڈیکیٹرز کے ساتھ ملا کر استعمال کیا جا سکتا ہے، جس سے غلط ٹریڈز کے امکانات کم ہوتے ہیں۔

- مشین لرننگ کے طریقوں سے ATR کی مدت اور اسٹاپ لاس کے فاصلے کے پیرامیٹرز کو خود بخود بہتر بنایا جا سکتا ہے۔

- خودکار منافع تحفظ کی حکمت عملی متعارف کروائی جا سکتی ہے، اسٹاپ لاس کے ساتھ ملا کر منافع کو مقفل کرنے کے لیے۔

- دوسرے انڈیکیٹرز کے ساتھ ملا کر استعمال کیا جا سکتا ہے تاکہ خرید و فروخت کے سگنلز کی معتبریت کی تصدیق ہو سکے۔

- ATR کے حساب کے طریقے کو بہتر بنانے یا ATR کی مدت کو متحرک طور پر ایڈجسٹ کرنے کی کوشش کی جا سکتی ہے۔

- متحرک ٹریلنگ اسٹاپ لاس کے مختلف الگورتھم پر تحقیق کی جا سکتی ہے تاکہ اسٹاپ لاس کے اثر کو مزید بہتر بنایا جا سکے۔

خلاصہ

گریڈیئنٹ ٹریلنگ اسٹاپ لاس حکمت عملی اسٹاپ لاس کے فاصلے کو متحرک طور پر ایڈجسٹ کرکے رسک مینجمنٹ اور منافع کے تحفظ کے درمیان ایک مؤثر توازن قائم کرتی ہے۔ یہ حکمت عملی آسان ہے، حسب ضرورت ہونے کی وجہ سے خودکار بوٹ ٹریڈنگ کے لیے موزوں ہے۔ یقیناً، مناسب پیرامیٹرز کا انتخاب اور انڈیکیٹرز کا امتزاج اب بھی انسانی تجربے کی ضرورت ہے۔ مزید بہتری کے ذریعے، اس حکمت عملی سے زیادہ مستحکم سرمایہ کاری منافع حاصل کیا جا سکتا ہے۔

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy, by Ho.J.", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// 백테스팅 시작일과 종료일 입력- 1