دوہری ٹریک ٹریکنگ موونگ اوسط حکمت عملی

جائزہ

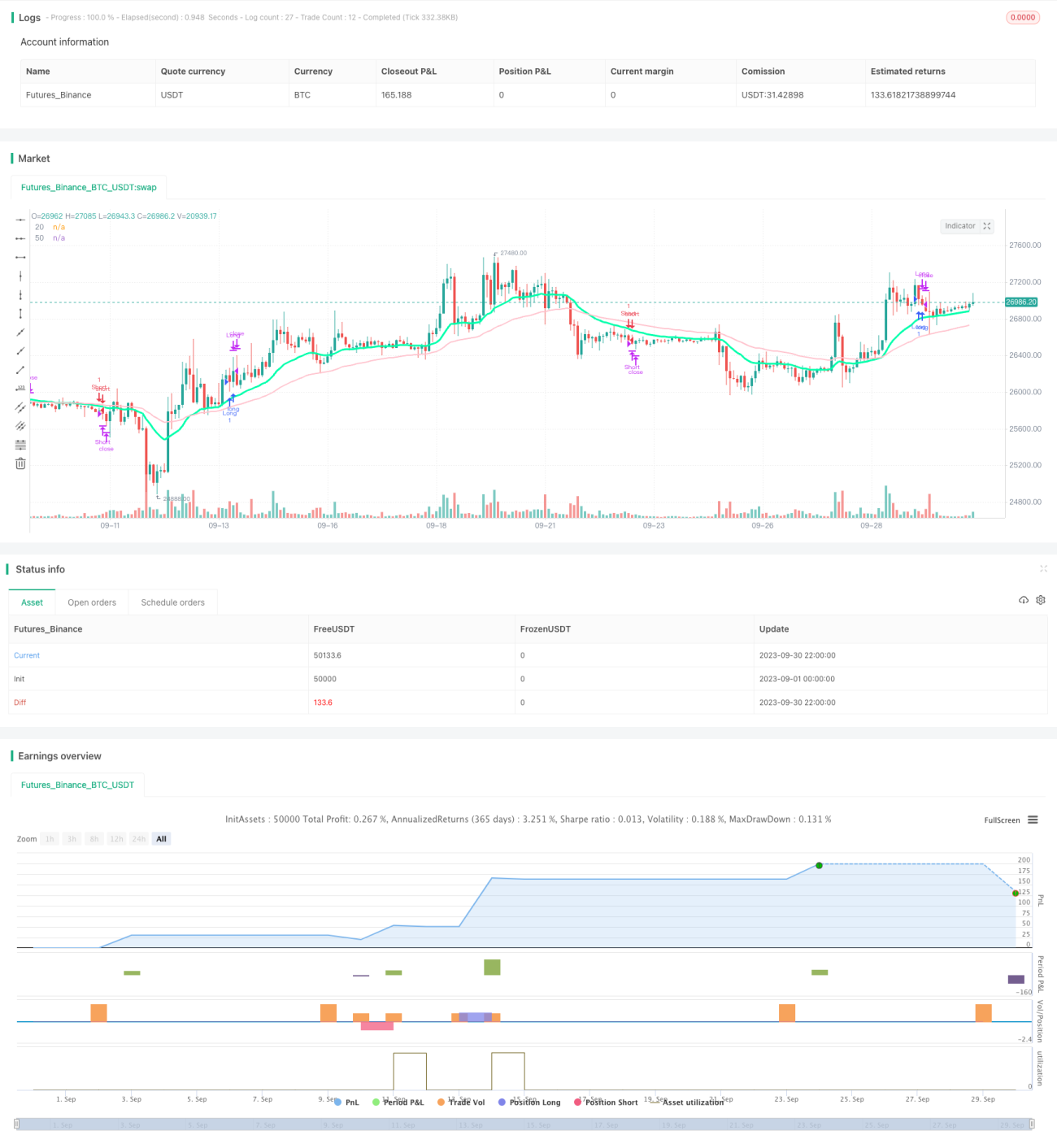

دوہری ٹریک موونگ اوسط کی حکمت عملی ایک عام موونگ اوسط کراس اوور حکمت عملی ہے۔ یہ مختلف ادوار کے موونگ اوسط کا حساب لگا کر مارکیٹ کے رجحان کا تعین کرتی ہے اور کراس اوور کے ذریعے خرید و فروخت کے عمل کو انجام دیتی ہے۔ یہ حکمت عملی سادہ اور عملی ہے، خاص طور پر درمیانی اور طویل مدتی پوزیشن ٹریڈنگ کے لیے موزوں ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر 20 اور 50 ادوار کے ایکسپونینشل موونگ اوسط (EMA) کو استعمال کرتے ہوئے مارکیٹ کے رجحان کا تعین کرتی ہے۔ تفصیلی منطق درج ذیل ہے:

- 20 ادوار کا EMA اور 50 ادوار کا EMA شمار کریں۔

- جب 20 ادوار کا EMA 50 ادوار کے EMA کو اوپر سے کراس کرے تو اسے مارکیٹ میں اوپر کی جانب رجحان تصور کیا جاتا ہے اور خریدا جا سکتا ہے۔

- جب 20 ادوار کا EMA 50 ادوار کے EMA کو نیچے سے کراس کرے تو اسے مارکیٹ میں نیچے کی جانب رجحان تصور کیا جاتا ہے اور فروخت کیا جا سکتا ہے۔

- خرید کے بعد اگر 20 ادوار کا EMA دوبارہ 50 ادوار کے EMA کو نیچے سے کراس کرے تو فوری طور پر فروخت کریں، نقصان روکنے کے لیے۔

- فروخت کے بعد اگر 20 ادوار کا EMA دوبارہ 50 ادوار کے EMA کو اوپر سے کراس کرے تو فوری طور پر خریداری کریں تاکہ خریداری کے مواقع ضائع نہ ہوں۔

اس منطق کے ذریعے، دوہری ٹریک موونگ اوسط کی حکمت عملی مارکیٹ کے رجحان میں تبدیلیوں کو ٹریک کرتی ہے، پوزیشنوں کو متحرک طور پر ایڈجسٹ کرتی ہے، اور منافع حاصل کرنے کے لیے مارکیٹ کی پیروی کرتی ہے۔

حکمت عملی کے فوائد کا تجزیہ

دوہری ٹریک موونگ اوسط کی حکمت عملی کے درج ذیل فوائد ہیں:

- عمل کرنا آسان اور سمجھنا آسان۔ صرف دو موونگ اوسط کا حساب اور ان کا موازنہ درکار ہے، پیچیدہ پیش گوئی یا ماڈلنگ کی ضرورت نہیں۔

- مارکیٹ کے رجحان کی پیروی کرتی ہے، زبردستی مخالف سمت میں کام کرنے سے گریز کرتی ہے۔ موونگ اوسط کے رجحان ٹریکنگ کی خصوصیت کو استعمال کرتے ہوئے، صرف اس وقت مارکیٹ میں داخل ہوتی ہے جب رجحان واضح ہو۔

- خودکار نقصان روکنے کا نظام، رسک کنٹرول۔ جب مارکیٹ اچانک پلٹتی ہے تو فوری طور پر نقصان روک کر سرمائے کی حفاظت کرتی ہے۔

- نقصان کی تلافی اور خریداری کے مواقع کو نہیں چھوڑتی۔ جب نقصان روکنے کے بعد مارکیٹ دوبارہ تیزی کی طرف جاتی ہے تو بروقت خریداری کر کے نقصان کی تلافی کرتی ہے۔

- پیرامیٹر لچکدار، مختلف مارکیٹ حالات کے لیے موزوں۔ موونگ اوسط کے پیرامیٹرز کو تبدیل کیا جا سکتا ہے، مختلف مارکیٹوں میں استعمال کے قابل۔

- سرمائے کے استعمال کی کارکردگی زیادہ۔ رجحان کی تبدیلی کے ساتھ پوزیشنیں تبدیل کرتی ہے، سرمائے کی زیادہ سے زیادہ کارکردگی کو یقینی بناتی ہے۔

خطرے کا تجزیہ

دوہری ٹریک موونگ اوسط کی حکمت عملی میں کچھ خطرات بھی شامل ہیں:

- بار بار ٹریڈنگ، جس سے ٹرانزیکشن فیسیں بڑھ سکتی ہیں۔ دو موونگ اوسط کا بار بار کراس ہونا بار بار ٹریڈنگ کا سبب بن سکتا ہے۔

- غیر مستحکم مارکیٹ میں غلط سگنلز زیادہ۔ رینج مارکیٹ میں موونگ اوسط متعدد غلط کراس اوور پیدا کر سکتی ہیں جس سے نقصان ہو سکتا ہے۔

- مناسب پیرامیٹرز کا تعین بہت اہم ہے۔ غلط پیرامیٹرز، نقصان روکنے کی حد بہت بڑی یا بہت چھوٹی، دونوں نقصان کا باعث بن سکتے ہیں۔

- اچانک واقعات سے نمٹنا مشکل۔ بڑے سیاہ ہنس واقعات کے دوران تکنیکی اشارے موثر نہیں ہوتے، جس سے بڑا نقصان ہو سکتا ہے۔

- مارکیٹ کے اہم مقامات کو یاد کر سکتی ہے۔ دوہری ٹریک موونگ اوسط کی حکمت عملی مارکیٹ کی اہم سپورٹ اور مزاحمتی سطحوں کا تعین نہیں کر سکتی۔

مندرجہ بالا خطرات پر قابو پانے کے لیے، ہم پیرامیٹرز کو بہتر بنا کر، دیگر اشارے شامل کر کے سگنلز کو فلٹر کر کے، نقصان روکنے اور منافع بند کرنے کی ترتیبات مقرر کر کے، اور سرمائے کے انتظام کے طریقوں کو استعمال کر کے رسک کنٹرول کر سکتے ہیں۔

اصلاح کی سمت

دوہری ٹریک موونگ اوسط کی حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- موونگ اوسط کے پیرامیٹرز کو بہتر بنانا، مختلف مارکیٹ حالات کے لیے ڈھالنا۔ مختصر اور طویل مدتی موونگ اوسط کے مختلف امتزاجوں کی جانچ کر کے موجودہ مارکیٹ کے لیے موزوں پیرامیٹرز کا ایک سیٹ تلاش کیا جا سکتا ہے۔

- حجم کے اشارے شامل کر کے سگنلز کو فلٹر کرنا۔ مثال کے طور پر، بریک آؤٹ کے وقت حجم میں اضافے کی شرط رکھنا، بغیر حجم کے بریک آؤٹ سے بچنا۔

- دیگر اشارے کے ساتھ سگنلز کی تصدیق کرنا۔ جیسے MACD، Stochastic وغیرہ، جب یہ موونگ اوسط کی سمت کے مطابق ہوں تو داخلے کے سگنل کی وشوسنییتا بڑھ جاتی ہے۔

- نقصان روکنے کی حد کو متحرک طور پر ایڈجسٹ کرنا۔ جب اتار چڑھاؤ زیادہ ہو تو نقصان روکنے کی حد کو مناسب طور پر وسیع کیا جا سکتا ہے تاکہ جھوٹے نقصان روکنے کے واقعات کم ہوں۔

- سرمائے کے انتظام کی حکمت عملی کو بہتر بنانا۔ مثال کے طور پر، خطرے کا اندازہ لگا کر مناسب پوزیشن سائز طے کرنا، تاکہ ایک ہی ٹریڈ میں بہت زیادہ نقصان نہ ہو۔

- رجحانی مارکیٹ اور رینج مارکیٹ کے لیے مختلف داخلے کی منطق استعمال کرنا۔ رینج مارکیٹ میں داخلے کی شرائط کو سخت کر سکتے ہیں، زیادہ قابل اعتماد داخلے کے مواقع کا انتظار کرنا۔

خلاصہ

دوہری ٹریک موونگ اوسط کی حکمت عملی ایک بہت عام اور عملی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ اس کے فوائد میں سادگی، رجحان کی پیروی، خودکار نقصان روکنا، اور نقصان کی تلافی شامل ہیں، جو اسے درمیانی اور طویل مدتی پوزیشن ٹریڈنگ کے لیے بہت موزوں بناتے ہیں۔ ہمیں اس میں موجود بار بار ٹریڈنگ اور غلط سگنلز کے مسائل پر بھی توجہ دینی چاہیے، اور پیرامیٹرز کی اصلاح، فلٹرز کے اضافے، اور سرمائے کے انتظام کے ذریعے ان بہتریوں کو لاگو کر سکتے ہیں تاکہ حکمت عملی زیادہ مستحکم اور قابل اعتماد ہو۔ اگر آپ رجحان کی بنیاد پر ٹریڈنگ کرنا چاہتے ہیں اور مارکیٹ کے ساتھ چلنا چاہتے ہیں تو دوہری موونگ اوسط کی حکمت عملی ایک اچھا انتخاب ہے۔

- 1