MACD انڈیکیٹر پر مبنی اسٹاپ لاس حکمت عملی

جائزہ

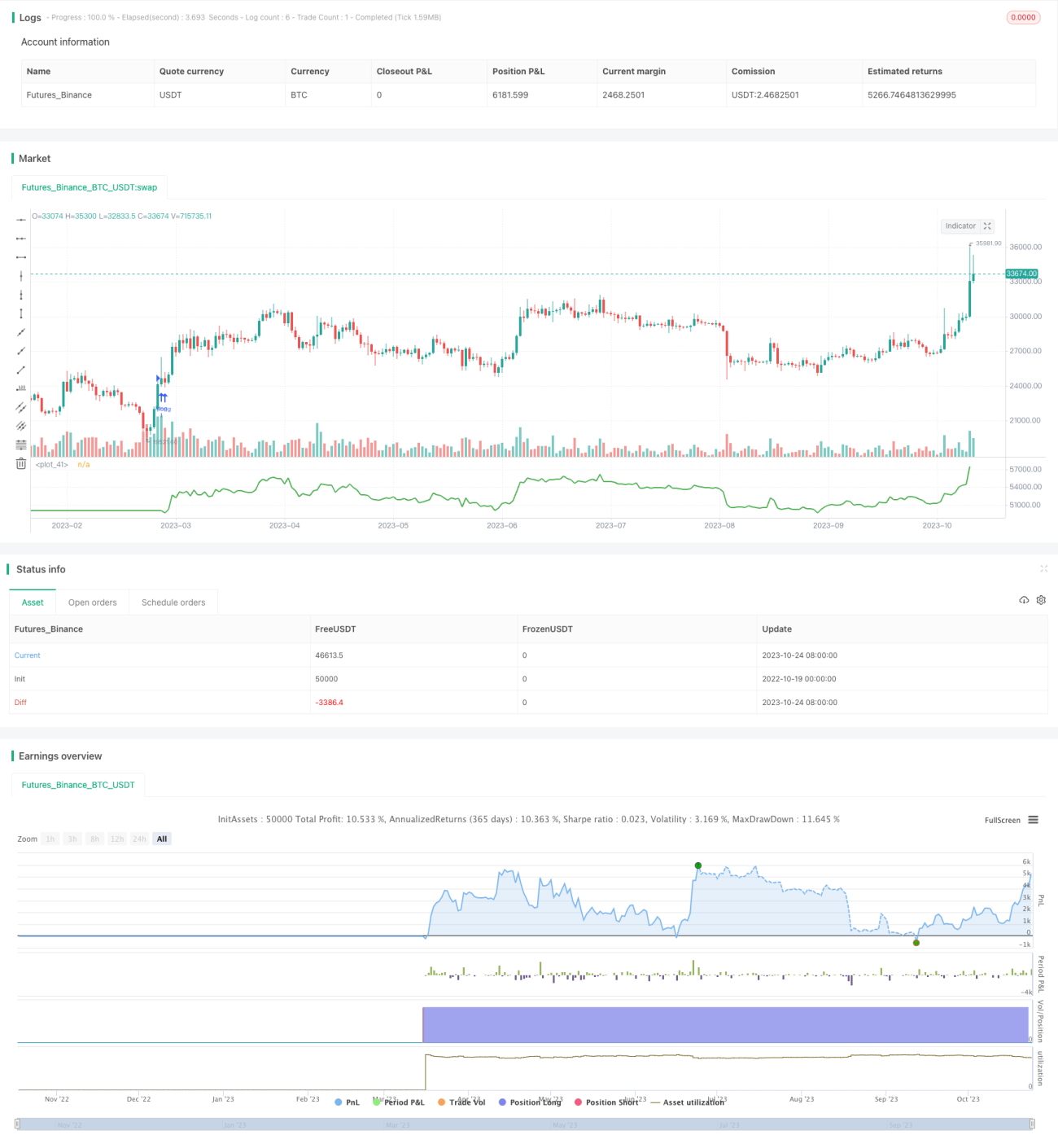

یہ حکمت عملی MACD اشارے پر مبنی ایک طویل مدتی تجارتی حکمت عملی ہے جو ہر تجارت کے خطرے کو کنٹرول کر سکتی ہے۔ روایتی لانگ/شارٹ فلپ حکمت عملیوں کے برعکس، یہ حکمت عملی ہر تجارت کے خطرے کے انتظام پر زیادہ توجہ دیتی ہے۔ حکمت عملی ہدف سٹاپ-loss اور ٹیک-پرافٹ کی سطحوں کا حساب لگا کر، مناسب پوزیشن کا سائز متعین کرتی ہے، اور ہر تجارت سے ممکنہ زیادہ سے زیادہ نقصان کو محدود کرتی ہے۔ اس سے ڈرا ڈاؤن کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے اور طویل مدتی مستحکم منافع حاصل کیا جا سکتا ہے۔

اصول

یہ حکمت عملی سب سے پہلے MACD اشارے کی macd لائن اور سگنل لائن کا حساب لگاتی ہے۔ جب macd لائن نیچے سے اوپر کی طرف سگنل لائن کو کراس کرتی ہے، تو اسے خریداری کا سگنل سمجھا جاتا ہے۔ جھوٹے بریک آؤٹ کو فلٹر کرنے کے لیے، حکمت عملی شرط رکھتی ہے کہ barssince(crossover(macd_line, signal_line)) <= 5، یعنی بریک آؤٹ پچھلے 5 کندل کے اندر ہوا ہو۔ اس کے علاوہ، یہ بھی ضروری ہے کہ macd لائن اور سگنل لائن دونوں 0 سے نیچے ہوں (اوور سولڈ حالت)، اور بند ہونے والی قیمت wma اوسط سے اوپر ہو (اوپر کی طرف رجحان)۔ جب یہ شرائط پوری ہوتی ہیں، تو خریداری کے لیے پوزیشن کھولی جاتی ہے۔

ہر تجارت کے لیے، حکمت عملی مناسب سٹاپ-loss اور ٹیک-پرافٹ کی سطحوں کا حساب لگاتی ہے۔ سٹاپ-loss کی سطح کو حالیہ 3 کندل کی سب سے کم قیمت مقرر کیا جاتا ہے۔ ٹیک-پرافٹ کی سطح کو خریداری کی قیمت میں (سٹاپ-loss سے خریداری کی قیمت کے فاصلے کا 4 گنا) شامل کر کے مقرر کیا جاتا ہے۔

اہم بات یہ ہے کہ حکمت عملی قابل برداشت خطرے کی بنیاد پر ہر تجارت کے لیے مخصوص پوزیشن کا سائز شمار کرتی ہے۔ پیرامیٹر capital_risk ہر تجارت کے لیے زیادہ سے زیادہ قابل برداشت نقصان کو کل سرمایہ کے فیصد میں متعین کرتا ہے۔ پھر سٹاپ-loss کی حد کی بنیاد پر، ڈالر میں پوزیشن کا سائز شمار کیا جاتا ہے۔ اسے کنٹریکٹ کی تعداد میں تبدیل کر کے خریداری کے لیے پوزیشن کھولی جاتی ہے۔

ہر تجارت کے خطرے کو کل سرمایہ کے 1% کے اندر رکھنے سے ڈرا ڈاؤن کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔ ساتھ ہی، ٹیک-پرافٹ کی بڑی جگہ کی وجہ سے زیادہ منافع حاصل کیا جا سکتا ہے۔

فوائد

- خطرے کا پہلے سے کنٹرول، ہر تجارت کا خطرہ قابو میں

- پوزیشن کے سائز کی بہتر بنیاد، سرمایہ کا زیادہ سے زیادہ استعمال

- سٹاپ-loss کی حکمت عملی ڈرا ڈاؤن کو مؤثر طریقے سے کنٹرول کر سکتی ہے

- مناسب ٹیک-پرافٹ، منافع کا زیادہ امکان

خطرات اور بہتری

- MACD اشارے میں تاخیر ہوتی ہے، جس کی وجہ سے تیزی سے بدلتے رجحانات سے محروم ہو سکتے ہیں

- سٹاپ-loss یا ٹیک-پرافٹ کی غلط ترتیب منافع کو کم یا خطرے کو بڑھا سکتی ہے

- تجارتی تعدد بہت زیادہ ہو سکتی ہے، جس سے تجارتی اخراجات بڑھ سکتے ہیں

غور کیا جا سکتا ہے:

- رجحان کا تعین کرنے کے لیے دیگر اشارے شامل کرنا، MACD کی تاخیر کے مسئلے سے بچنے کے لیے

- سٹاپ-loss اور ٹیک-پرافٹ کے الگورتھم کو بہتر بنانا، تاکہ وہ زیادہ لچکدار ہوں

- تجارتی تعدد کو مناسب طریقے سے کم کرنا، تجارتی اخراجات کو کم کرنے کے لیے

خلاصہ

یہ حکمت عملی MACD اشارے کی بنیاد پر رجحان کی سمت کا تعین کرتی ہے، خطرے کے کنٹرول کو ترجیح دیتی ہے، اور مناسب پوزیشن کے ساتھ تجارت کرتی ہے۔ کلیدی نکتہ خطرے کا کنٹرول اور پوزیشن کی بہتر بنیاد ہے، جو طویل مدتی مستحکم منافع فراہم کر سکتی ہے۔ لیکن MACD اشارے میں کچھ خامیاں ہیں، اور سٹاپ-loss/ٹیک-پرافٹ کے طریقہ کار کو مزید بہتر کرنے کی ضرورت ہے۔ اگر اشارے کے استعمال، سٹاپ-loss/ٹیک-پرافٹ کی ترتیب، اور تجارتی تعدد کو مزید بہتر بنایا جائے، تو حکمت عملی زیادہ مضبوط ہو جائے گی۔

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy( "McDonalds ", shorttitle="Ur Lovin' It", initial_capital=10000, default_qty_type=strategy.cash, currency=currency.USD )

capital_risk = input( 1.0, "% capital risk per trade" ) / 100- 1