حرکت پذیر اوسط کے خلا کی پیروی کی حکمت عملی

یہ مضمون نورو کے لکھے ہوئے ٹریکنگ موونگ ایوریج گیپ اسٹریٹیجی کا تفصیلی تجزیہ پیش کرتا ہے۔ یہ حکمت عملی بند قیمت اور سادہ موونگ ایوریج کے درمیان انحراف کی ڈگری کا حساب لگا کر مارکیٹ کے رجحان میں تبدیلی کے لمحے کا اندازہ لگاتی ہے، تاکہ کم خرید کر زیادہ فروخت کیا جا سکے۔

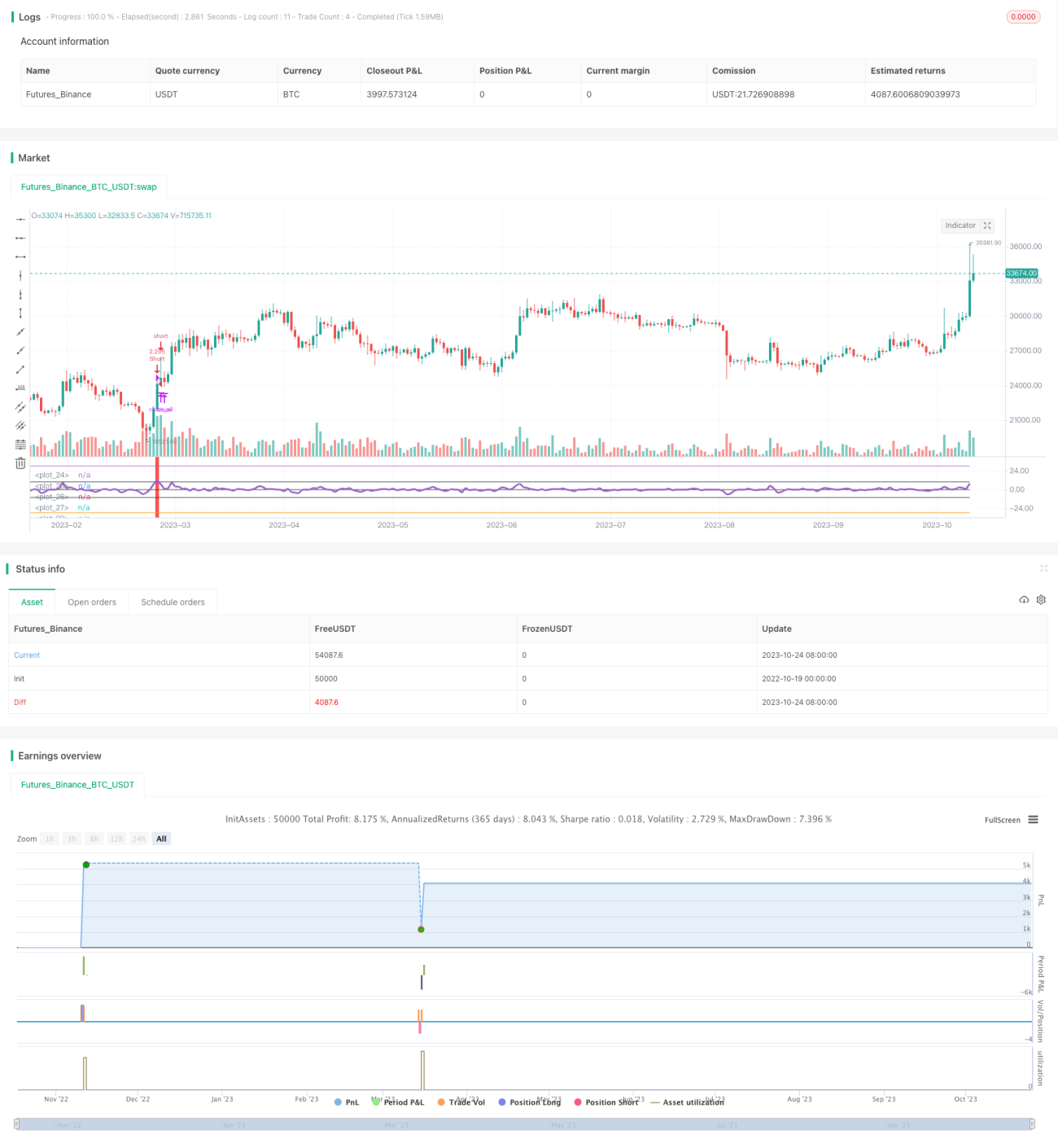

حکمت عملی کا اصول

یہ حکمت عملی پہلے 3 دن کے سادہ موونگ ایوریج (sma) کا حساب لگاتی ہے۔ پھر بند قیمت (close) اور sma کے تناسب کو شمار کرتی ہے اور اس میں سے 1 منہا کر کے ایک اشارہ (ind) حاصل کرتی ہے۔ جب ind پہلے سے طے شدہ پیرامیٹر (limit) کو اوپر سے عبور کرتا ہے، تو اس کا مطلب ہے کہ بند قیمت sma سے واضح طور پر اوپر ہے اور خریداری پر غور کیا جاتا ہے۔ جب ind -limit کو نیچے سے عبور کرتا ہے، تو اس کا مطلب ہے کہ بند قیمت sma سے کافی نیچے ہے اور فروخت پر غور کیا جاتا ہے۔

یہ حکمت عملی 0 محور، limit محور اور -limit محور بھی کھینچتی ہے۔ جب ind اشارہ مختلف علاقوں میں ہوتا ہے، تو اسے مختلف رنگوں سے رنگین کیا جاتا ہے تاکہ فیصلہ سازی میں مدد ملے۔ جب ind اشارہ limit یا -limit کو عبور کرتا ہے، تو یہ خرید یا فروخت کے سگنل کی نشاندہی کرتا ہے۔

جب خرید یا فروخت کا سگنل پیدا ہوتا ہے، تو حکمت عملی پہلے مخالف سمت کے موجودہ پوزیشن کو بند کرتی ہے اور پھر خرید یا فروخت کے لیے نئی پوزیشن کھولتی ہے۔ جب ind اشارہ واپس 0 محور کے درمیان آتا ہے، تو تمام پوزیشنیں بند کر دی جاتی ہیں۔

حکمت عملی کے فوائد

-

گیپ کے اصول کا استعمال: جب قیمت موونگ ایوریج سے واضح طور پر الگ ہوتی ہے، تو مخالف رجحان میں کام کیا جاتا ہے، جو رجحان کی پیروی سے مختلف ہے۔ گیپ حکمت عملی موڑ کے نکات کو پکڑنے کی کوشش کرتی ہے۔

-

اشارے کے محور کا خاکہ بنانا، جو اشارے کی پوزیشن اور عبور کو بصری طور پر سمجھنے میں مدد دیتا ہے۔

-

پوزیشن بند کرنے کی منطق کو بہتر بنایا گیا ہے: موجودہ پوزیشن کو بند کرنے کے بعد ہی مخالف سمت میں نئی پوزیشن کھولی جاتی ہے، جس سے غیر ضروری مخالف پوزیشن سے بچا جاتا ہے۔

-

تجارت کے لیے وقت کی حد مقرر کرنا، جو رات بھر کے غیر ضروری پوزیشنوں سے بچاتا ہے۔

-

خرید و فروخت دونوں اطراف کے لیے داخلے کے سوئچ کو سیٹ کرنے کی اجازت ہے، تاکہ صرف خرید یا صرف فروخت کی جا سکے۔

حکمت عملی کے خطرات

-

ٹریکنگ موونگ ایوریج اسٹریٹیجی میں بار بار نقصان دہ تجارتیں ہو سکتی ہیں، جس کے لیے صبر کے ساتھ پوزیشن رکھنا ضروری ہے۔

-

موونگ ایوریج بطور تشخیصی اشارہ لچک کی کمی کا شکار ہے اور قیمت کی تبدیلیوں کو بروقت ظاہر نہیں کر سکتا۔

-

پہلے سے طے شدہ پیرامیٹر (limit) کافی جامد ہے اور مختلف مصنوعات اور مارکیٹ کے حالات میں اسے ایڈجسٹ کرنے کی ضرورت ہے۔

-

ٹریکنگ موونگ ایوریج رجحان کے اندر اتار چڑھاؤ کو پہچاننے کے قابل نہیں ہے، اس لیے اسے اتار چڑھاؤ کے اشاروں کے ساتھ استعمال کرنا چاہیے۔

-

پوزیشن رکھنے کے قوانین کو بہتر بنانے کی ضرورت ہے، جیسے کہ نقصان کو روکنے والی حد اور منافع لینے والی حد مقرر کرنا؛ یا صرف رجحان کے ابتدائی مرحلے میں گیپ کو پکڑنا۔

حکمت عملی کی بہتری کے امکانات

-

مختلف پیرامیٹر سیٹنگز، جیسے کہ sma کی مدت، کو جانچا جا سکتا ہے؛ یا ایڈاپٹیو موونگ ایوریج جیسے کہ ایکسپونینشل موونگ ایوریج کا استعمال کیا جا سکتا ہے۔

-

موونگ ایوریج کی سمت اور زاویہ جیسے عوامل کو شامل کیا جا سکتا ہے تاکہ پلیٹیو کے دوران بے مقصد تجارت سے بچا جا سکے۔

-

اتار چڑھاؤ کے اشاریوں، جیسے کہ بولنگر بینڈز، کے ساتھ انضمام پر غور کیا جا سکتا ہے، تاکہ اتار چڑھاؤ بڑھنے پر تجارت کو روکا جا سکے۔

-

پوزیشن مینجمنٹ کے قوانین وضع کیے جا سکتے ہیں، جیسے کہ مقررہ تعداد میں پوزیشن کھولنا، بتدریج اضافہ کرنا، یا سرمائے کا انتظام کرنا۔

-

نقصان کو روکنے والی اور منافع لینے والی حدیں مقرر کی جا سکتی ہیں، یا مقررہ فیصد کے نقصان پر نئے آرڈرز روکے جا سکتے ہیں، تاکہ ہر تجارت کے خطرے کو کنٹرول کیا جا سکے۔

خلاصہ

یہ مضمون نورو کے لکھے ہوئے ٹریکنگ موونگ ایوریج گیپ اسٹریٹیجی کا تفصیلی تجزیہ پیش کرتا ہے۔ یہ حکمت عملی قیمت کے موونگ ایوریج سے گیپ کرنے کی خصوصیت کا استعمال کرتے ہوئے، اشارے کے محور اور رنگوں کا خاکہ تیار کرتی ہے تاکہ داخلے کے مواقع کا تعین کیا جا سکے۔ ساتھ ہی، پوزیشن بند کرنے کی ترتیب کی منطق کو بہتر بنایا گیا ہے اور تجارت کے لیے وقت کی حد مقرر کی گئی ہے۔ تاہم، اس حکمت عملی میں ٹریکنگ موونگ ایوریج کی موروثی کمزوریاں ہیں، اور اسے استحکام بڑھانے کے لیے پیرامیٹرز، نقصان روکنے کے قوانین، اور دیگر اشاریوں کے ساتھ انضمام کے لحاظ سے مزید بہتر بنانے کی ضرورت ہے۔

- 1