دوہری حرکت پذیر اوسط ریورسل اور تگنی نیچے فلیش کا مشترکہ تجارتی حکمت عملی

جائزہ

یہ تجارتی حکمت عملی دو تکنیکی اشاریوں یعنی موونگ ایوریج ریورسل اور تین دن کی نچلی ترین فلیش کے فوائد کو یکجا کرتی ہے، تاکہ رجحان کا تعاقب کرتے ہوئے ریورسل کے مواقع کو بروقت پکڑا جا سکے اور جھوٹے بریک آؤٹ سگنلز کو فلٹر کیا جا سکے، جس سے تجارتی نظام کی کامیابی کی شرح میں اضافہ ہوتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

-

دو روزہ موونگ ایوریج اور بیس روزہ موونگ ایوریج کا مجموعہ۔ جب دو روزہ اور بیس روزہ موونگ ایوریج میں انحراف ہوتا ہے تو خرید و فروخت کے سگنل ظاہر ہوتے ہیں۔

-

تین دن کی نچلی ترین فلیش کی شکل۔ یہ شکل ظاہر ہونا قلیل مدتی ریورسل کا اشارہ ہے۔ اس کی تشکیل کی شرط یہ ہے: درمیانی دن سب سے کم ہو، پچھلے اور اگلے دن سے کم، اور اگلے دن کی اختتامی قیمت پچھلے دن کی بلند ترین قیمت سے زیادہ ہو۔

جب دو روزہ اور بیس روزہ موونگ ایوریج بیک وقت ریورسل کا اشارہ دیتے ہیں، اور تین دن کی نچلی ترین فلیش کی شکل کے سگنل کی سمت سے ہم آہنگ ہوتے ہیں، تو خرید یا فروخت کا عمل کیا جاتا ہے۔

کوڈ میں، پہلے دو روزہ اور بیس روزہ موونگ ایوریج کا حساب لگایا جاتا ہے۔ جب دو روزہ موونگ ایوریج بیس روزہ موونگ ایوریج کو اوپر سے یا نیچے سے کراس کرتا ہے تو خرید/فروخت کا سگنل پیدا ہوتا ہے۔

پھر جب تین دن کی نچلی ترین فلیش کی شکل کا پتہ چلتا ہے، تو شکل کی سمت کا سگنل 1 یا -1 پر سیٹ کیا جاتا ہے۔ پچھلے دن کے شکل کے سگنل کو پڑھ کر موجودہ موونگ ایوریج سگنل کے ساتھ ملا کر حتمی اندراج کا سگنل تیار کیا جاتا ہے۔

اس طرح، موونگ ایوریج اور شکل کے امتزاج سے فلٹرنگ کے ذریعے کچھ جھوٹے سگنلز کو ختم کیا جا سکتا ہے، جس سے تجارتی حکمت عملی زیادہ قابل اعتماد ہو جاتی ہے۔

حکمت عملی کے فوائد

-

متعدد تکنیکی اشاریوں کا امتزاج ایک دوسرے کی تکمیل اور تصدیق کا کام کرتا ہے، جس سے سگنلز کی قابل اعتمادی بڑھتی ہے۔

-

موونگ ایوریج ریورسل رجحان کے ریورسل پوائنٹ کو بروقت پکڑ سکتا ہے اور ریورسل کے مواقع سے فائدہ اٹھا سکتا ہے۔ تین دن کی نچلی ترین فلیش ریورسل کی مزید تصدیق کرتی ہے۔

-

بیس روزہ موونگ ایوریج درمیانی سے طویل مدتی رجحان کا تعاقب کرتی ہے، جبکہ دو روزہ موونگ ایوریج قلیل مدتی ایڈجسٹمنٹ کے بعد اندراج کے وقت کو پکڑنے کے لیے استعمال ہوتی ہے۔ مختلف وقتی حدود کا امتزاج رجحان کی مکمل گرفت فراہم کرتا ہے۔

-

یہ حکمت عملی اختیارات کے لیے حساس نہیں ہے اور اسے آسانی سے لاگو اور بہتر بنایا جا سکتا ہے۔

حکمت عملی کے خطرات

-

ریورسل کی شکل غلط اندازے کا باعث بن سکتی ہے، اس لیے اس کی قابل اعتمادی کا اندازہ لگانے کے لیے تجربہ درکار ہے۔

-

ریورسل کے سگنل میں تاخیر ہو سکتی ہے، اس لیے شکل کی خصوصیات کا مشاہدہ کرنا اور پوزیشن کو مناسب طور پر ایڈجسٹ کرنا ضروری ہے۔

-

تجارتی مصنوعات کی جانچ اور بہتری کی ضرورت ہے، اور کچھ مصنوعات کے اختیارات میں ترمیم کی ضرورت پڑ سکتی ہے۔

-

ڈرا ڈاؤن پر قابو پانے کے لیے اسٹاپ لاس میکانزم متعارف کرانا ضروری ہے تاکہ اہم ریورسل پوائنٹس سے محروم نہ ہوں۔

حکمت عملی کی بہتری

-

مختلف موونگ ایوریج کے امتزاج کی جانچ کریں اور مصنوعات کے لیے بہترین موونگ ایوریج پیرامیٹرز منتخب کریں۔

-

دیگر معاون اشاریے جیسے حجم، بولنگر بینڈ وغیرہ متعارف کروائیں تاکہ کثیر اشاریہ تصدیق کی جا سکے۔

-

ڈرا ڈاؤن اور خطرے پر قابو پانے کے لیے اسٹاپ لاس ماڈیول شامل کریں۔

-

اندراج کے وقت کو بہتر بنائیں تاکہ بہت جلدی یا بہت دیر سے اندراج کے مسائل سے بچا جا سکے۔

-

مخصوص مصنوعات کے لیے اختیارات کی بہتری کریں تاکہ موافقت بڑھے۔

خلاصہ

یہ حکمت عملی موونگ ایوریج ریورسل اور قلیل مدتی شکل کے فوائد کو بروئے کار لاتے ہوئے ان کے مؤثر امتزاج کو حاصل کرتی ہے، جو تجارتی نظام کے استحکام اور کامیابی کی شرح کو بڑھا سکتی ہے۔ لیکن خطرے پر قابو پانے اور مختلف مصنوعات کی خصوصیات کے مطابق ڈھالنے کے لیے اختیارات کی جانچ اور بہتری پر توجہ دینا ضروری ہے۔ مجموعی طور پر، یہ حکمت عملی سادہ اور صاف ساختہ ہے، اسے آسانی سے لاگو کیا جا سکتا ہے، اور یہ رجحان ریورسل کی ایک عملی تجارتی حکمت عملی ہے۔

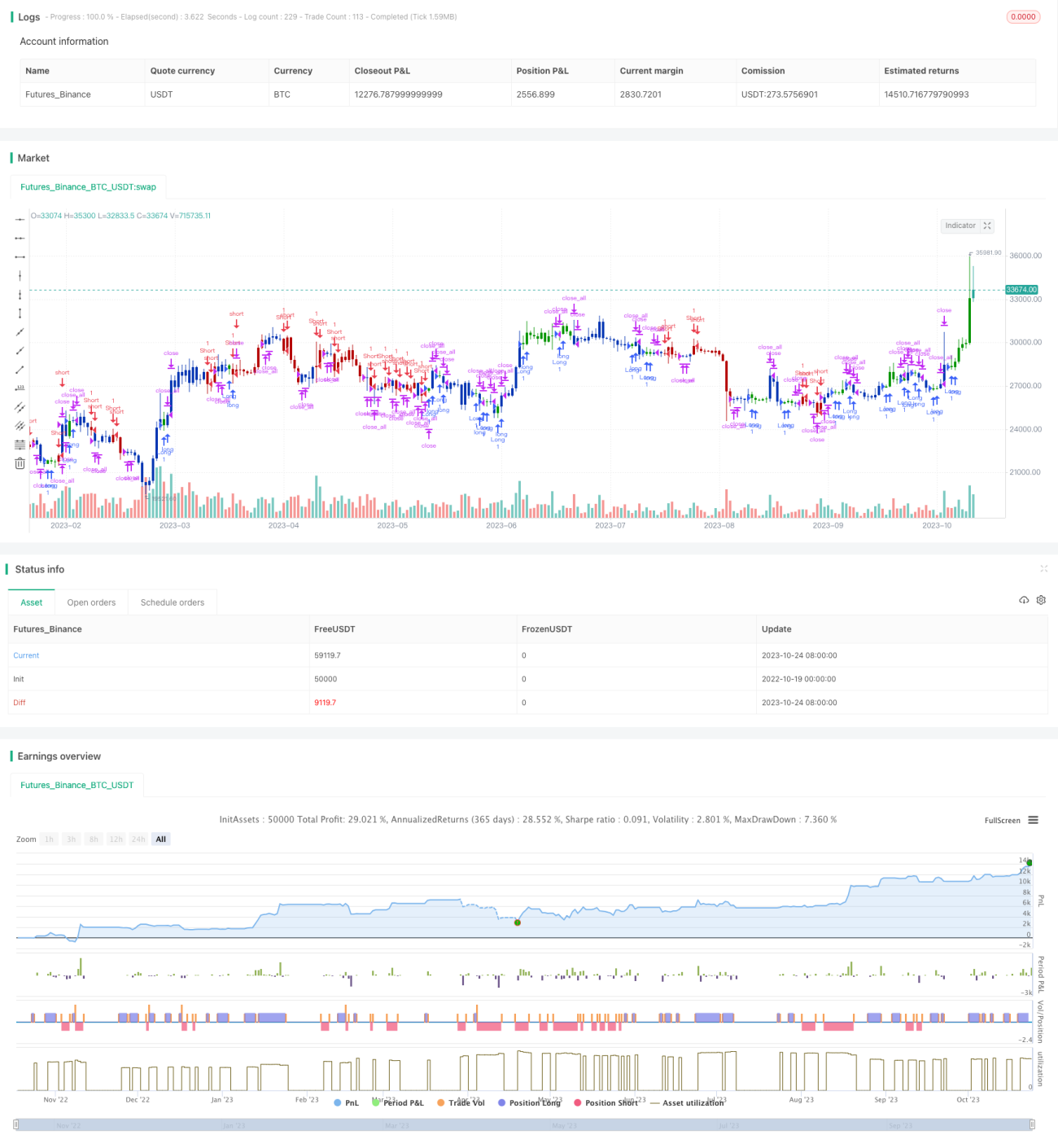

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/12/2021

// This is combo strategies for get a cumulative signal. - 1