دو طرفہ الٹ پلٹ اوورلیپ بہتر انتخاب کی حکمت عملی

خلاصہ

دو طرفہ الٹ پلٹ اوورلیپ سلیکٹیو حکمت عملی (Dual Reversal Overlap Selective Strategy) ریورسل ٹریڈنگ اسٹریٹیجی اور اوور باؤٹ/اوور سولڈ فلٹرنگ کو ملا کر اثاثہ جات کی تقسیم اور وقت کے مطابق ٹریڈنگ حاصل کرتی ہے۔ اس حکمت عملی کا مقصد رجحان کے الٹ پلٹ کے مقامات پر خرید و فروخت کرنا ہے، جبکہ اوور باؤٹ/اوور سولڈ انڈیکیٹرز کا استعمال کرتے ہوئے غیر معقول توسیع والے علاقوں میں غیر ضروری ٹریڈنگ سے بچنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو ذیلی حکمت عملیوں کے امتزاج پر مشتمل ہے:

- 123 ریورسل اسٹریٹیجی

یہ حکمت عملی لگاتار دو دنوں کی اختتامی قیمتوں کے الٹ پلٹ کے ٹریڈنگ سگنل پر مبنی ہے۔ خاص طور پر، اگر حالیہ دو دنوں میں اختتامی قیمتوں میں اضافہ ہوا ہو اور 9 دن کی سست K-لائن اسٹوکاسٹک ویلیو 50 سے کم ہو، تو لمبی پوزیشن لی جاتی ہے؛ اگر حالیہ دو دنوں میں اختتامی قیمتوں میں کمی ہوئی ہو اور 9 دن کی تیز K-لائن اسٹوکاسٹک ویلیو 50 سے زیادہ ہو، تو چھوٹی پوزیشن لی جاتی ہے۔ یہ حکمت عملی ایک ریورسل اسٹریٹیجی ہے جس کا مقصد قلیل مدتی رجحان کے الٹ پلٹ کو پکڑنا ہے۔

- بریسیٹ ڈبل اسموتھڈ آسکیلیٹر اسٹریٹیجی (DSS)

یہ حکمت عملی بریسیٹ ڈبل اسموتھڈ آسکیلیٹر کا استعمال کرتے ہوئے اوور باؤٹ/اوور سولڈ کا فیصلہ کرتی ہے۔ خاص طور پر، اگر 5 دن کا موونگ ایوریج 10 دن کے موونگ ایوریج سے کم ہو اور 20 کی اوور سولڈ زون سے نیچے ہو، تو لمبی پوزیشن لی جاتی ہے؛ اگر 5 دن کا موونگ ایوریج 10 دن کے موونگ ایوریج سے زیادہ ہو اور 80 کے اوور باؤٹ زون سے اوپر ہو، تو چھوٹی پوزیشن لی جاتی ہے۔ یہ حکمت عملی اوور باؤٹ/اوور سولڈ اسٹریٹیجی ہے جس کا مقصد غیر معقول علاقوں میں غیر ضروری ٹریڈنگ سے بچنا ہے۔

حتمی سگنل دونوں کے امتزاج سے پیدا ہوتا ہے، اور صرف اس وقت ٹریڈنگ شروع کی جاتی ہے جب دونوں سگنل ایک جیسے ہوں۔ اس طرح منافع کے امکانات بڑھ جاتے ہیں اور دو مختلف اقسام کی حکمت عملیوں کے فوائد کو یکجا کیا جاتا ہے۔

حکمت عملی کے فوائد کا تجزیہ

-

ریورسل اسٹریٹیجی اور اوور باؤٹ/اوور سولڈ اسٹریٹیجی کے فوائد کو یکجا کرتا ہے، جس سے قلیل مدتی رجحان کے الٹ پلٹ کو پکڑنے اور غیر معقول علاقوں میں ٹریڈنگ سے بچنے میں مدد ملتی ہے۔

-

123 ریورسل اسٹریٹیجی میں کم پیرامیٹرز ہوتے ہیں، منطق سادہ ہے اور اسے آسانی سے لاگو کیا جا سکتا ہے۔ DSS حکمت عملی ڈبل ایکسپونینشل اسموتھنگ کا استعمال کرتے ہوئے اوور باؤٹ/اوور سولڈ کا فیصلہ کرتی ہے، جو تیزی والی مارکیٹ میں مندی کے سگنلز اور مندی والی مارکیٹ میں تیزی کے سگنلز کو مؤثر طریقے سے فلٹر کر سکتی ہے۔

-

دو مختلف اقسام کی حکمت عملیوں کا امتزاج سگنلز کی وشوسنییتا کو بڑھا سکتا ہے اور اصل حکمت عملی کے جھوٹے سگنلز کو کم کر سکتا ہے۔

-

لچکدار پیرامیٹر سیٹنگز مختلف مارکیٹوں کے مطابق ایڈجسٹ کی جا سکتی ہیں، جس سے موافقت بہتر ہوتی ہے۔

حکمت عملی کے خطرات کا تجزیہ

-

ریورسل اسٹریٹیجی میں خود "سکے اٹھانے" کا خطرہ ہوتا ہے، یعنی اتار چڑھاؤ والی مارکیٹ میں پھنسنے کا امکان۔

-

DSS حکمت عملی میں پیرامیٹرز کو بہتر بنانا مشکل ہے، مختلف پیرامیٹرز کے نتیجے پر بڑا اثر پڑتا ہے۔

-

جب دونوں حکمت عملیوں کے سگنل ایک جیسے نہ ہوں تو ٹریڈنگ کے مواقع ضائع ہونے کا خطرہ رہتا ہے۔

-

حکمت عملی صرف سادہ قیمتی انڈیکیٹرز پر مبنی ہے، جامع فیصلہ سازی کی کمی ہے، اور اس سے منافع کی ایک حد ہو سکتی ہے۔

متعلقہ حل:

-

پوزیشن کی مدت کو مناسب طور پر کم کریں تاکہ پھنسنے کا خطرہ کم ہو۔

-

کامیاب مثالوں سے پیرامیٹر کے امتزاج کی جانچ کریں اور مخصوص مارکیٹ کے لیے پیرامیٹرز کو بہتر بنائیں۔

-

دیگر معاون فیصلہ انڈیکیٹرز شامل کرنے پر غور کریں تاکہ حکمت عملی کی کارکردگی بہتر ہو۔

-

انٹری ٹائمنگ کو بہتر بنائیں یا پوزیشن کے تناسب کو ایڈجسٹ کریں۔

حکمت عملی کی بہتری کے ممکنہ راستے

-

دوسرے ریورسل انڈیکیٹرز یا پیٹرن کی جانچ شامل کریں تاکہ ریورسل سگنلز کی درستگی بہتر ہو۔

-

DSS کے متبادل کے طور پر دیگر اوور باؤٹ/اوور سولڈ انڈیکیٹرز آزمائیں، جیسے انرجی سوئنگ، RSI وغیرہ۔

-

نقصان روکنے کی حکمت عملی شامل کریں تاکہ منافع بند کرنے اور نقصان کم کرنے میں مدد ملے۔

-

پیرامیٹر سیٹنگز کو بہتر بنائیں اور مختلف مارکیٹوں میں بہترین پیرامیٹر کے امتزاج کی جانچ کریں۔

-

مارکیٹ کی تبدیلیوں کے مطابق پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے کے امکانات تلاش کریں۔

-

ٹریڈنگ سگنلز پیدا کرنے میں مدد کے لیے مشین لرننگ ماڈل تیار کریں۔

خلاصہ

دو طرفہ الٹ پلٹ اوورلیپ سلیکٹیو حکمت عملی ریورسل اسٹریٹیجی اور اوور باؤٹ/اوور سولڈ اسٹریٹیجی کے امتزاج کے ذریعے اثاثہ جات کی تقسیم اور وقت کے مطابق ٹریڈنگ کے دوہرے کام انجام دیتی ہے۔ اس حکمت عملی میں پیرامیٹرز کی لچک، سادہ منطق اور آسان نفاذ جیسے فوائد ہیں، اور یہ غیر معقول علاقوں میں شور کی ٹریڈنگ کو مؤثر طریقے سے فلٹر کر سکتی ہے۔ تاہم اس میں ریورسل کا خطرہ اور پیرامیٹر آپٹیمائزیشن میں مشکل بھی ہے۔ مستقبل میں نقصان روکنے کے اضافے، پیرامیٹر سیٹنگز کی بہتری اور مشین لرننگ کے استعمال جیسے طریقوں سے حکمت عملی کو مضبوط کیا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی مقداری ٹریڈنگ کے لیے ایک لچکدار اور قابل اعتماد تکنیکی تجزیہ حل فراہم کرتی ہے۔

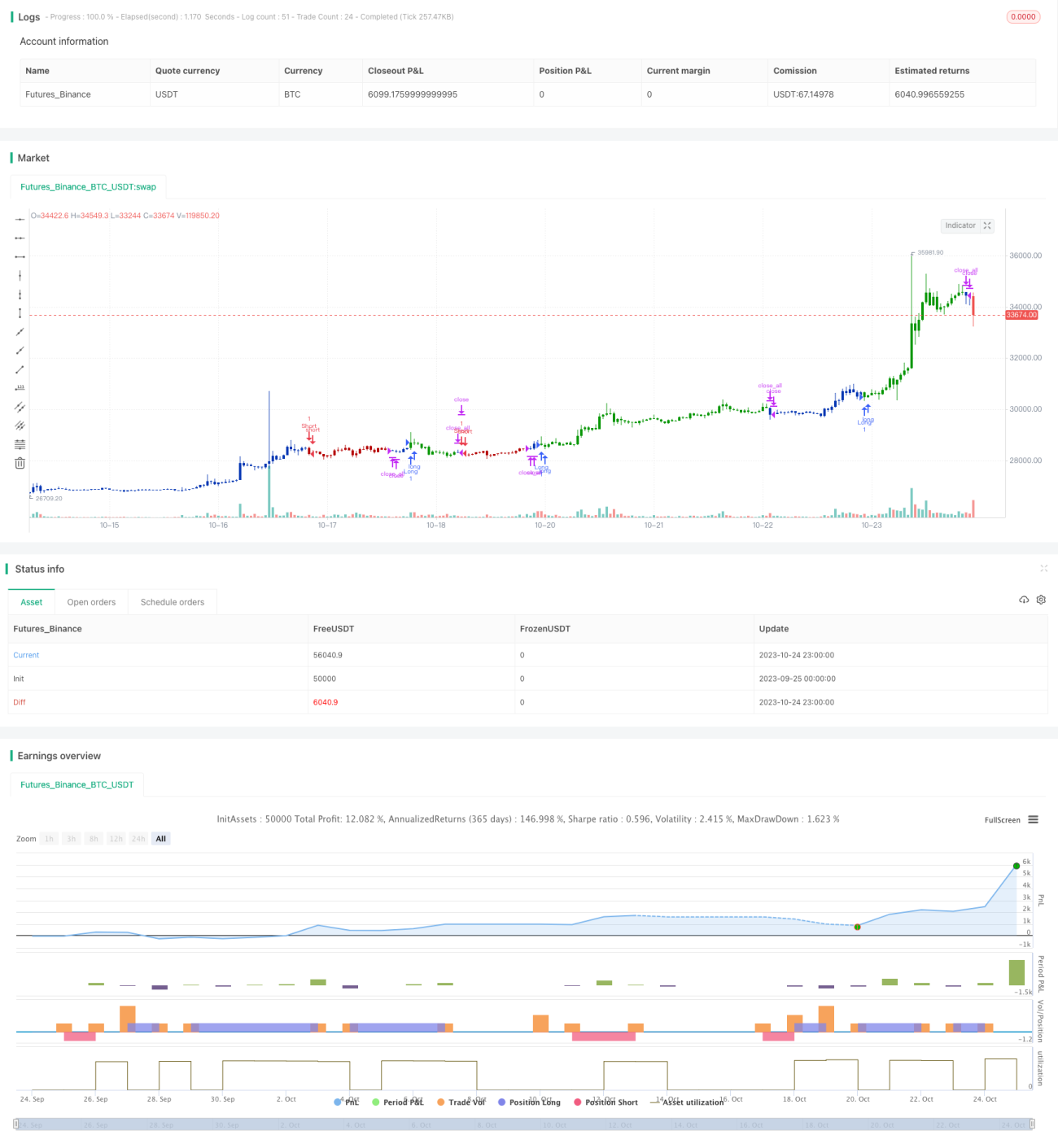

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/03/2020

// This is combo strategies for get a cumulative signal. - 1