دوہری Stochastic نیچے کا الٹ پلٹ حکمت عملی

جائزہ

یہ حکمت عملی 123 نیچے کے الٹ پلٹ اور Stochastic اشاریے کو یکجا کرتی ہے۔ جب قیمت میں نیچے کا الٹ پلٹ ہوتا ہے اور ساتھ ہی Stochastic اشاریہ بھی نیچے سے الٹ پلٹ دکھاتا ہے، تو خرید کا سگنل پیدا ہوتا ہے۔ یہ حکمت عملی قیمت کے الٹ پلٹ کے نچلے حصے کو مؤثر طریقے سے پکڑ سکتی ہے، اور دوہرے اشاریے کی فلٹریشن ٹریڈنگ کی فریکوئنسی کم کرکے سگنلز کی درستگی بڑھاتی ہے۔

حکمت عملی کا اصول

-

123 نیچے کے الٹ پلٹ کی حکمت عملی

- اگر بند قیمت پچھلے دو دنوں کی بند قیمت سے زیادہ ہو، اور 9 دن کے Stochastic اشاریے کی تیز لکیر سست لکیر سے نیچے ہو اور تیز لکیر 50 سے نیچے ہو، تو خرید کا سگنل پیدا ہوتا ہے۔

- اگر بند قیمت پچھلے دو دنوں کی بند قیمت سے کم ہو، اور 9 دن کے Stochastic اشاریے کی تیز لکیر سست لکیر سے اوپر ہو اور تیز لکیر 50 سے اوپر ہو، تو فروخت کا سگنل پیدا ہوتا ہے۔

-

Stochastic اشاریے کی حکمت عملی

- اگر Stochastic کی تیز لکیر اوپری حد (پہلے سے طے شدہ 20) کو اوپر سے پار کرے تو خرید کا سگنل پیدا ہوتا ہے۔

- اگر Stochastic کی تیز لکیر نچلی حد (پہلے سے طے شدہ 80) کو نیچے سے پار کرے تو فروخت کا سگنل پیدا ہوتا ہے۔

-

دوہرا سگنل فلٹریشن

- صرف اس وقت حتمی خرید سگنل پیدا ہوگا جب 123 الٹ پلٹ کی حکمت عملی اور Stochastic کی حکمت عملی دونوں خرید کا سگنل دیں۔ فروخت کے سگنل کے لیے بھی یہی اصول لاگو ہوتا ہے۔ اس سے غلط سگنلز کو فلٹر کرکے سگنل کے معیار کو بہتر بنایا جاتا ہے۔

حکمت عملی کے فوائد

- دوہرے اشاریوں کی تصدیق سے بہت زیادہ شور فلٹر ہوتا ہے اور سگنلز کی درستگی بڑھتی ہے۔

- 123 الٹ پلٹ کی حکمت عملی قیمت کے الٹ پلٹ کے نچلے اور اوپری حصوں کو پکڑ سکتی ہے۔ Stochastic اشاریے کی تصدیق جھوٹے بریک آؤٹ سے بچنے میں مدد کرتی ہے۔

- Stochastic اشاریہ زیادہ خریدی اور زیادہ فروخت شدہ علاقوں کو مؤثر طریقے سے شناخت کرتا ہے اور 123 الٹ پلٹ کی حکمت عملی کے ساتھ کامل ہم آہنگی پیدا کرتا ہے۔

- پیرامیٹرز کو بہتر بنانے کی بہت گنجائش ہے، جس سے بہتر حکمت عملی کے نتائج حاصل کیے جا سکتے ہیں۔

- حکمت عملی کی منطق سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے، جو مقداری ٹریڈنگ کے ابتدائی افراد کے لیے سیکھنے کے لیے موزوں ہے۔

حکمت عملی کے خطرات

- دوہرے فلٹر سگنلز کچھ مواقع سے محروم کر سکتے ہیں، جس سے ٹریڈنگ کی فریکوئنسی کم ہو جاتی ہے۔

- Stochastic اشاریہ جھوٹے سگنلز پیدا کرنے کا رجحان رکھتا ہے، لہٰذا اشاریے کی حقیقت پسندانہ حرکت کا احتیاط سے جائزہ لینا ضروری ہے۔

- پیرامیٹرز کو بہتر بنانے کی ضرورت ہے؛ اگر پیرامیٹرز مناسب نہ ہوں تو حکمت عملی کے نتائج متاثر ہو سکتے ہیں۔

- یہ حکمت عملی صرف ان مارکیٹوں کے لیے موزوں ہے جہاں واضح الٹ پلٹ کی خصوصیات ہوں، اور مسلسل اوپر یا نیچے جانے والی مارکیٹوں کے لیے نہیں۔

- حکمت عملی کے سگنلز پر سختی سے عمل کرنا ضروری ہے، اپنے فیصلوں سے پیدا ہونے والے انحراف سے بچنا چاہیے۔

خطرات کا حل: پیرامیٹرز کو بہتر بنانا، حکمت عملی کے سگنلز پر سختی سے عمل کرنا، اور مارکیٹ کے حالات کے مطابق حکمت عملی کو مناسب طریقے سے ایڈجسٹ کرنا۔

حکمت عملی کو بہتر بنانے کے رخ

- Stochastic اشاریے کے پیرامیٹرز کو بہتر بنانا تاکہ اشاریے کا استحکام بڑھے۔

- نقصان روکنے کی حکمت عملی شامل کرنا، جب نقصان ایک خاص تناسب تک پہنچ جائے تو نقصان روک کر باہر نکلنا۔

- فلٹریشن کی شرائط شامل کرنا، جیسے حجم کی تصدیق، جو سگنل کے معیار کو مزید بہتر بنا سکتی ہے۔

- مختلف الٹ پلٹ کی حکمت عملیوں کا Stochastic اشاریے کے ساتھ مختلف امتزاج کو جانچنا۔

- مشین لرننگ الگورتھم شامل کرنا، تاریخی ڈیٹا کا استعمال کرکے پیرامیٹرز کی تربیت اور بہتری کرنا۔

- حکمت عملی کو مختلف مارکیٹوں میں لاگو کرنا اور کراس مارکیٹ استحکام کی جانچ کرنا۔

- دیگر تکنیکی اشاریوں کا Stochastic اشاریے کے ساتھ امتزاج تلاش کرنا اور بہترین جوڑی کا انتخاب کرنا۔

خلاصہ

یہ حکمت عملی دوہرے Stochastic اشاریے اور 123 الٹ پلٹ کی شکل کو یکجا کرکے نیچے کے الٹ پلٹ کے مواقع کو مؤثر طریقے سے پکڑتی ہے۔ ایک ہی اشاریے کے مقابلے میں، متعدد اشاریوں کا امتزاج سگنلز کے معیار اور جیت کی شرح کو واضح طور پر بہتر بنا سکتا ہے۔ اگرچہ ابھی بہتری کی گنجائش موجود ہے، مجموعی طور پر یہ حکمت عملی سادہ منطق پر مبنی ہے، سمجھنے میں آسان ہے، اور ابتدائی افراد کے لیے عملی مشق کے لیے بہت موزوں ہے۔ بار بار جانچ اور بہتری کے ذریعے، حکمت عملی کے پیرامیٹرز کو مزید مستحکم بنایا جا سکتا ہے، جس سے زیادہ پائیدار مثبت منافع حاصل ہو سکتا ہے۔

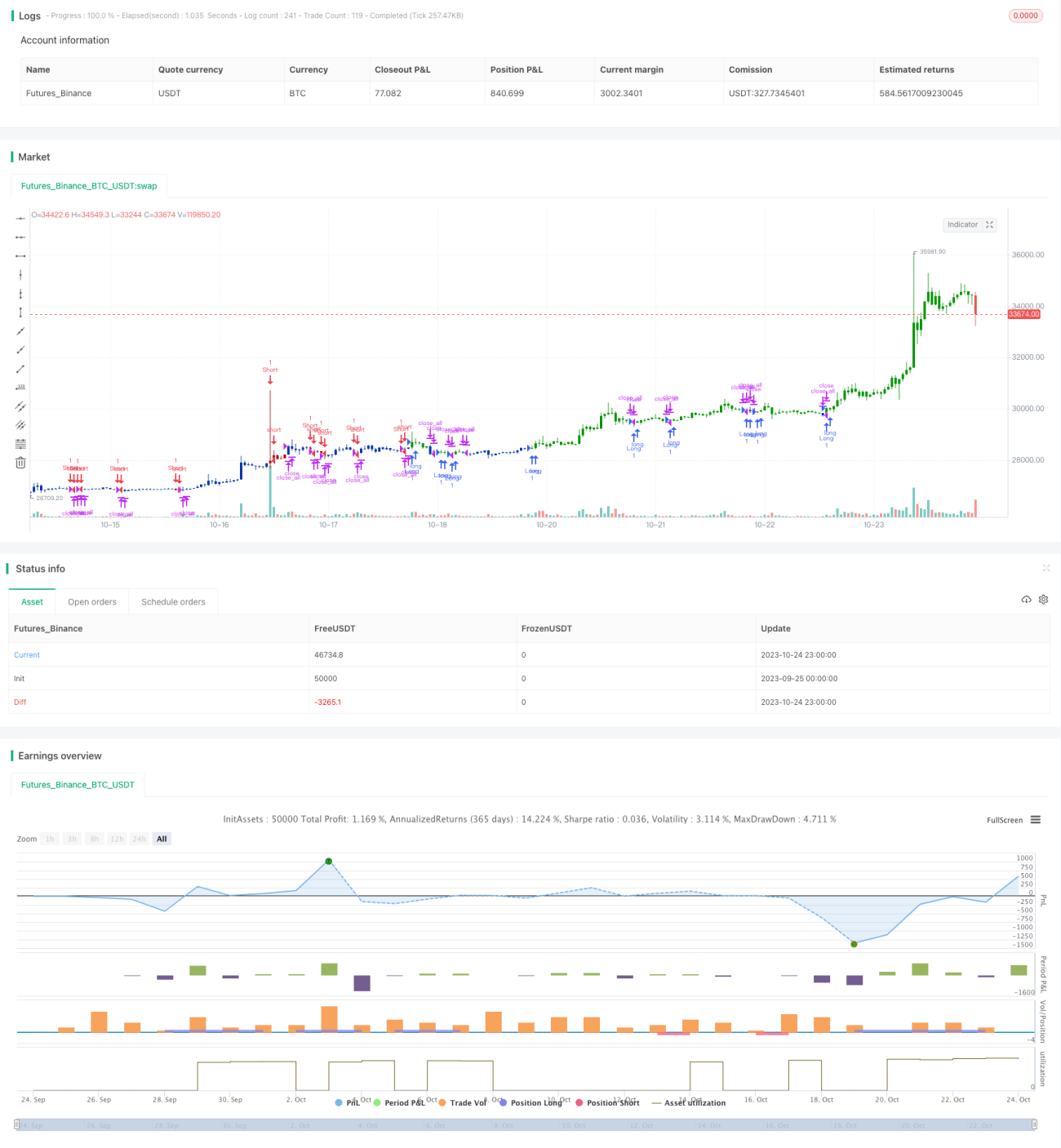

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/07/2021

// This is combo strategies for get a cumulative signal. - 1