RSI لمبی اور چھوٹی پوزیشنوں کی موومنٹم حکمت عملی

جائزہ

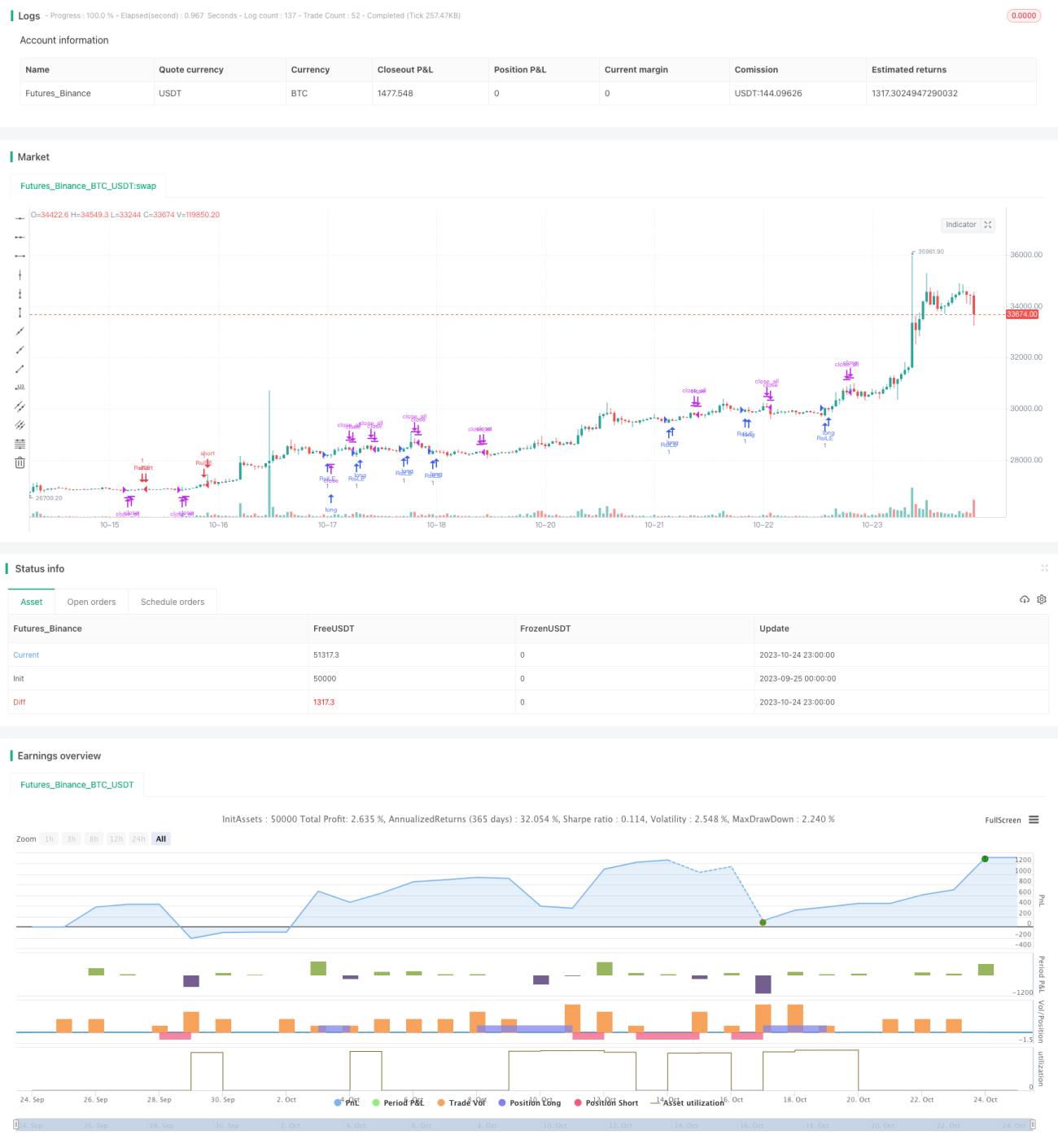

RSI طویل مختصر رفتار حکمت عملی ایک عام حکمت عملی ہے جو لیری کونرز RSI اشاریہ پر مبنی ہے اور RSI اشاریہ کے زیادہ خریدی/زیادہ فروخت سگنلز کا استعمال کرتے ہوئے خرید و فروخت کے فیصلے کرتی ہے۔ یہ حکمت عملی بنیادی طور پر اس بات کا تعین کرتی ہے کہ قیمت زیادہ خریدی یا زیادہ فروخت شدہ حالت میں ہے، اور اسی بنیاد پر خرید و فروخت کے سگنل پیدا کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی ایک خاص مدت کے دوران قیمت کی بڑھتی ہوئی رفتار اور گرتی ہوئی رفتار کا حساب لگا کر RSI اشاریہ تشکیل دیتی ہے۔ جب RSI اشاریہ 10 کی زیادہ فروخت کی لکیر سے نیچے آتا ہے تو اسے زیادہ فروخت سمجھا جاتا ہے، اور جب اشاریہ 90 کی زیادہ خریدی کی لکیر سے اوپر جاتا ہے تو اسے زیادہ خریدی سمجھا جاتا ہے۔ حکمت عملی اس وقت خریداری کا سگنل پیدا کرتی ہے جب RSI اشاریہ نیچے سے اوپر آکر زیادہ فروخت کی لکیر کو عبور کرتا ہے، اور فروخت کا سگنل اس وقت پیدا کرتی ہے جب RSI اشاریہ اوپر سے نیچے آکر زیادہ خریدی کی لکیر کو عبور کرتا ہے۔

حکمت عملی میں اضافی طور پر اوسط حرکت (Moving Average) کا فلٹر شامل کیا گیا ہے، جس کے تحت صرف اس وقت خریداری کا سگنل پیدا ہوگا جب 5 دنوں کی اوسط 200 دنوں کی اوسط سے اوپر ہو، اور صرف اس وقت فروخت کا سگنل پیدا ہوگا جب 5 دنوں کی اوسط 200 دنوں کی اوسط سے نیچے ہو۔ یہ قلیل مدتی ریباؤنڈ کی وجہ سے پیدا ہونے والے جھوٹے سگنلز کو فلٹر کرنے میں مدد کرتا ہے۔

اس کے علاوہ، حکمت عملی میں منافع بند کرنے کا طریقہ کار بھی شامل ہے۔ جب لمبی پوزیشن (لانگ) رکھی گئی ہو، اگر RSI اشاریہ اوپر جاکر 90 کی زیادہ خریدی کی لکیر کو عبور کرتا ہے تو تمام لمبی پوزیشنیں زبردستی بند کر دی جائیں گی۔ جب چھوٹی پوزیشن (شارٹ) رکھی گئی ہو، اگر RSI اشاریہ نیچے آکر 10 کی زیادہ فروخت کی لکیر کو عبور کرتا ہے تو تمام چھوٹی پوزیشنیں زبردستی بند کر دی جائیں گی۔ اس سے منافع کو محفوظ کیا جا سکتا ہے اور نقصان کو بڑھنے سے روکا جا سکتا ہے۔

حکمت عملی کے فوائد

- RSI اشاریہ کے ذریعے زیادہ خریدی/زیادہ فروخت کی حالت کا تعین قیمت کے الٹ جانے کے مواقع کو پکڑنے میں مدد دیتا ہے۔

- اوسط حرکت کا فلٹر شامل کرنے سے قلیل مدتی شور کی وجہ سے ہونے والی غلط تجارت کو کم کیا جا سکتا ہے۔

- منافع بند کرنے کا طریقہ کار خطرے کو بہتر طور پر کنٹرول کرنے اور نقصان کو بڑھنے سے روکنے میں مدد دیتا ہے۔

- حکمت عملی کے قواعد سادہ اور واضح ہیں، جسے سمجھنا اور لاگو کرنا آسان ہے۔

- RSI ایک عام استعمال شدہ اور عملی تکنیکی اشاریہ ہے، جو بہت سے اسٹاکس اور ڈیجیٹل کرنسیوں پر لاگو ہوتا ہے۔

حکمت عملی کے خطرات

- RSI اشاریہ کے الٹ جانے میں ناکامی کا امکان ہے۔ قیمت کا زیادہ خریدی یا زیادہ فروخت ہونا ضروری نہیں کہ الٹ جانے کا باعث بنے۔

- اوسط حرکت کا فلٹر بہتر تجارتی مواقع کو بھی فلٹر کر سکتا ہے۔

- منافع بند کرنے کی غلط ترتیب سے جلد منافع بند ہو سکتا ہے، جس سے طویل مدتی رجحان کو برقرار نہیں رکھا جا سکتا۔

- پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرنے کی ضرورت ہے، جیسے RSI کے حساب کے لیے دورانیہ کی لمبائی، زیادہ خریدی/زیادہ فروخت کی حد، اور اوسط حرکت کے پیرامیٹرز۔

مذکورہ بالا خطرات کو پیرامیٹرز کی اصلاح، دوسرے اشاریوں کے ساتھ امتزاج، اور منافع بند کرنے میں نرمی لا کر کم کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

- مختلف ادوار کے RSI اشاریہ کے اثرات کا تجربہ کیا جا سکتا ہے۔

- دیگر اشاریوں جیسے KDJ، MACD وغیرہ کو RSI کے ساتھ ملا کر استعمال کیا جا سکتا ہے۔

- مارکیٹ کی صورتحال کے مطابق زیادہ خریدی/زیادہ فروخت کی حد کو ایڈجسٹ کیا جا سکتا ہے۔

- مخصوص پوزیشن ہولڈنگ ٹائم کے مطابق منافع بند کرنے کے لیے RSI کی قیمت کو ایڈجسٹ کیا جا سکتا ہے۔

- نقصان روکنے کی حکمت عملی شامل کی جا سکتی ہے، تاکہ جب نقصان ایک خاص تناسب تک پہنچ جائے تو نقصان روکا جا سکے۔

- اوسط حرکت کے نظام کو بہتر بنا کر متحرک ٹریلنگ اسٹاپ میں تبدیل کیا جا سکتا ہے۔

خلاصہ

RSI طویل مختصر رفتار حکمت عملی RSI اشاریہ کا استعمال کرتے ہوئے زیادہ خریدی/زیادہ فروخت کی حالت کو سگنل کے طور پر متعین کرتی ہے، اور اس میں اوسط حرکت اور منافع بند کرنے کے قواعد شامل کر کے فلٹرنگ کی جاتی ہے، جس سے قلیل مدتی الٹ جانے کے مواقع کو مؤثر طریقے سے پکڑا جا سکتا ہے۔ یہ حکمت عملی سادہ اور عملی ہے، مزید جانچ اور بہتری کے قابل ہے تاکہ مارکیٹ کے وسیع تر حالات کے مطابق ڈھالا جا سکے۔ مجموعی طور پر، یہ حکمت عملی ایک اچھا طریقہ کار فراہم کرتی ہے جسے مقداری تجارتی حکمت عملیوں کی ترقی میں بطور حوالہ استعمال کیا جا سکتا ہے۔

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//authour: SudeepBisht

//@version=3

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy("SB_CM_RSI_2_Strategy_Version 2.0", overlay=true)- 1