مجموعی RSI بریک آؤٹ حکمت عملی

خلاصہ

یہ حکمت عملی جمع شدہ RSI اشارے کا استعمال کرتے ہوئے رجحان کی شناخت کرتی ہے، جب RSI اشارے کی جمع شدہ قیمت کلیدی حدوں کو عبور کرتی ہے تو خرید و فروخت کے عمل انجام دیتی ہے۔ یہ حکمت عملی مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر سکتی ہے اور طویل مدتی رجحانی تجارتی مواقع کو قید کر سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر جمع شدہ RSI اشارے کی بنیاد پر تجارتی فیصلے کرتی ہے۔ جمع شدہ RSI اشارہ RSI اشارے کی جمع شدہ قیمت ہے، جس میں پیرامیٹر cumlen ترتیب دے کر، RSI اشارے کی cumlen دنوں میں قیمتوں کو جمع کیا جاتا ہے، جس سے جمع شدہ RSI اشارہ حاصل ہوتا ہے۔ یہ اشارہ قلیل مدتی مارکیٹ کے شور کو فلٹر کر سکتا ہے۔

جب جمع شدہ RSI اشارہ بولنگر بینڈ کے اوپری حصے کو اوپر کی طرف عبور کرتا ہے، تو خرید کھولنے کا عمل کیا جاتا ہے؛ جب جمع شدہ RSI اشارہ بولنگر بینڈ کے نچلے حصے کو نیچے کی طرف عبور کرتا ہے، تو فروخت بند کرنے کا عمل کیا جاتا ہے۔ بولنگر بینڈ کے اوپری اور نچلے حصے کئی سالوں کے تاریخی ڈیٹا سے شمار کیے جاتے ہیں، جو متحرک طور پر تبدیل ہونے والے حوالہ جاتی قیمتیں ہیں۔

اس کے علاوہ، حکمت عملی میں رجحان فلٹر کا اختیار بھی شامل کیا گیا ہے۔ صرف اس وقت خرید کھولنے کا عمل کیا جاتا ہے جب قیمت 100 دنوں کی متحرک اوسط سے زیادہ ہو، یعنی جب قیمت صعودی رجحان کی راہ پر ہو۔ یہ فلٹر قیمت کے اتار چڑھاؤ کے دوران غلط تجارت سے بچنے میں مدد کرتا ہے۔

حکمت عملی کے فوائد

- جمع شدہ RSI اشارے کا استعمال کرتے ہوئے شور کو مؤثر طریقے سے فلٹر کرنا اور درمیانی سے طویل مدتی رجحان کو قید کرنا۔

- رجحان فلٹر کا اضافہ، غیر معقول تجارت سے بچنا۔

- متحرک حوالہ جاتی قیمتوں کا استعمال، نہ کہ مقررہ اقدار کا۔

- قابل ترتیب پیرامیٹرز کی کثرت، مختلف مارکیٹوں کے لیے ایڈجسٹ کیا جا سکتا ہے۔

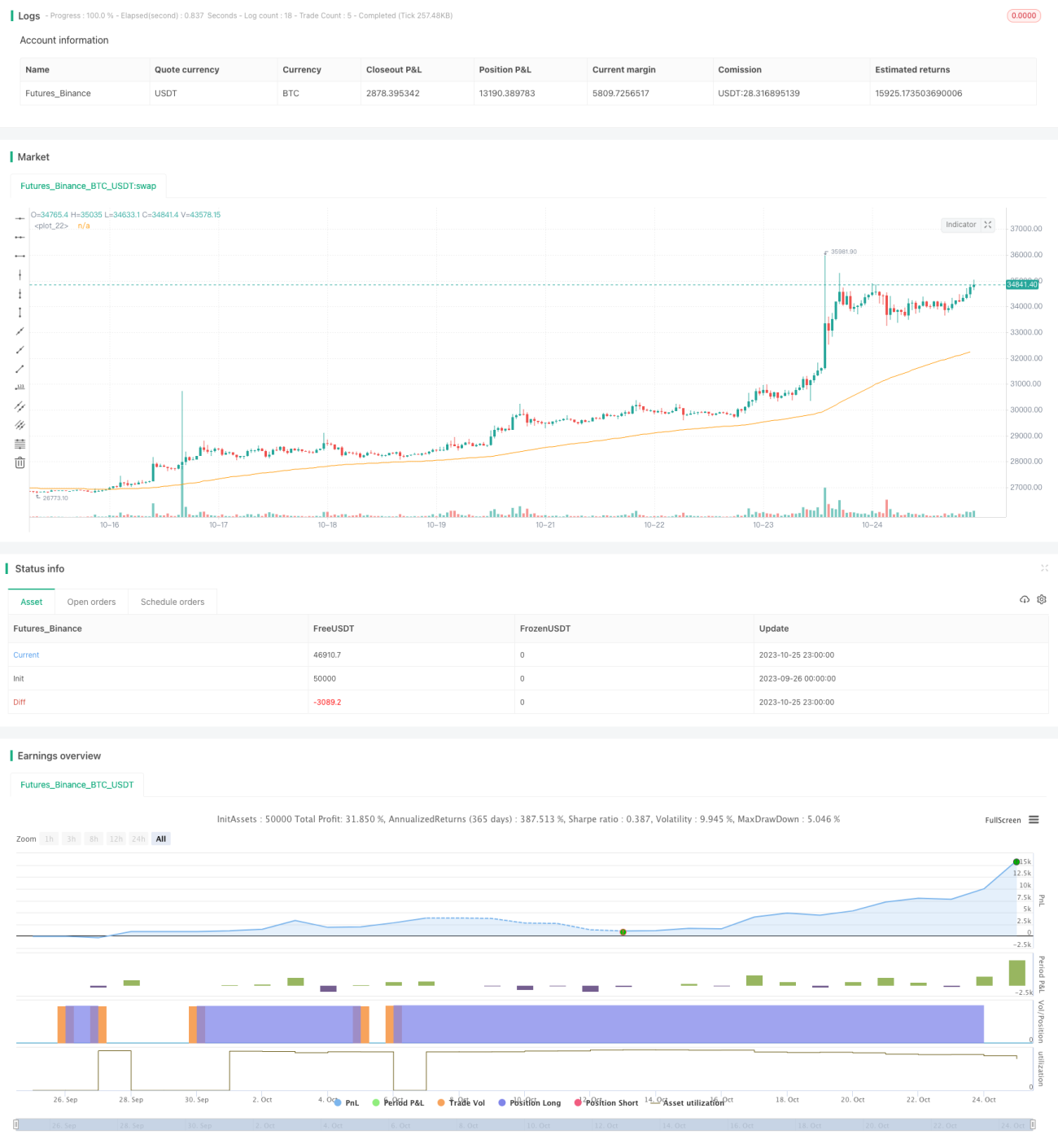

- 10 سالہ بیک ٹیسٹ کے نتائج بہترین ہیں، منافع خرید اور رکھنے کی حکمت عملی سے کہیں زیادہ ہے۔

حکمت عملی کے خطرات اور بہتری

- حکمت عملی صرف ایک اشارے (جمع شدہ RSI) پر مبنی ہے، دیگر تشخیصی اشارے یا فلٹرز شامل کرکے مجموعی فیصلہ لیا جا سکتا ہے۔

- مقررہ کئی گنا لیوریج زیادہ ہے، ڈرا ڈاؤن کے مطابق لیوریج تناسب کو ایڈجسٹ کیا جا سکتا ہے۔

- صرف لانگ (خرید) سمت میں کام کرتی ہے، شارٹ (فروخت) کے مواقع بھی شامل کیے جا سکتے ہیں۔

- پیرامیٹرز کے امتزاج کو بہتر بنایا جا سکتا ہے، مختلف مارکیٹ حالات میں پیرامیٹر کی ترتیب میں بڑا فرق ہو سکتا ہے۔

- بندش کی شرائط کو وسعت دی جا سکتی ہے، جیسے سٹاپ لاس، ٹریلنگ سٹاپ وغیرہ شامل کرنا۔

- دوسری حکمت عملیوں کے ساتھ ملا کر استعمال کیا جا سکتا ہے، جو ہم آہنگی کے اثرات پیدا کرے۔

خلاصہ

یہ جمع شدہ RSI بریک آؤٹ حکمت عملی مجموعی طور پر ہموار اور واضح منطق پر کام کرتی ہے۔ جمع شدہ RSI اشارے کے ذریعے مؤثر فلٹرنگ اور رجحان کی تشخیص کے ذریعے درمیانی سے طویل مدتی رجحان کو درست طریقے سے پکڑتی ہے، تاریخی بیک ٹیسٹ کے نتائج بہترین ہیں۔ تاہم، بہتری کی گنجائش موجود ہے، جیسے پیرامیٹر کی ترتیب کو ایڈجسٹ کرنا، تشخیصی اشارے شامل کرنا، بندش کی شرائط کو وسعت دینا وغیرہ، تاکہ ایک مضبوط اور جامع رجحانی حکمت عملی تیار کی جا سکے۔ یہ حکمت عملی ایک نیا طریقہ کار پیش کرتی ہے، جو مزید تحقیق اور اطلاق کے قابل ہے۔

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1