تیز اور سست ڈبل مووِنگ ایوریج تجارتی حکمتِ عملی

خلاصہ

دو اوسط متحرک لکیروں کی تجارتی حکمت عملی تیز رفتار اوسط متحرک لکیر اور سست رفتار اوسط متحرک لکیر کا حساب لگاتی ہے، اور ان دو اوسط متحرک لکیروں کے کراس ہونے کی صورت میں تجارتی سگنل پیدا کرتی ہے۔ جب تیز رفتار اوسط متحرک لکیر سست رفتار اوسط متحرک لکیر کو اوپر سے کراس کرتی ہے تو لمبی پوزیشن کی حکمت عملی اختیار کی جاتی ہے، اور جب تیز رفتار اوسط متحرک لکیر سست رفتار اوسط متحرک لکیر کو نیچے سے کراس کرتی ہے تو چھوٹی پوزیشن کی حکمت عملی اختیار کی جاتی ہے۔ یہ حکمت عملی رجحان کی تجارت اور مخالف رجحان کی تجارت دونوں کے لیے استعمال کی جا سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے تیز رفتار اوسط متحرک لکیر کی لمبائی maFastLength اور سست رفتار اوسط متحرک لکیر کی لمبائی maSlowLength مقرر کرتی ہے۔ پھر تیز رفتار اوسط متحرک لکیر fastMA اور سست رفتار اوسط متحرک لکیر slowMA کا حساب لگاتی ہے۔ تیز رفتار اوسط متحرک لکیر قیمت کی تبدیلیوں پر زیادہ حساسیت سے رد عمل ظاہر کرتی ہے اور موجودہ رجحان کا اندازہ لگانے کے لیے استعمال ہو سکتی ہے؛ جبکہ سست رفتار اوسط متحرک لکیر قیمت کی تبدیلیوں پر دھیما رد عمل ظاہر کرتی ہے اور رجحان کی سمت کا تعین کرنے کے لیے استعمال ہو سکتی ہے۔

جب تیز رفتار اوسط متحرک لکیر سست رفتار اوسط متحرک لکیر کو اوپر سے کراس کرتی ہے تو لمبی پوزیشن کھولنے کا سگنل goLong() پیدا ہوتا ہے۔ جب تیز رفتار اوسط متحرک لکیر سست رفتار اوسط متحرک لکیر کو نیچے سے کراس کرتی ہے تو لمبی پوزیشن بند کرنے کا سگنل killLong() پیدا ہوتا ہے۔

صرف لمبی پوزیشن کی حکمت عملی longonly، صرف چھوٹی پوزیشن کی حکمت عملی shorting، یا دونوں طرف کی تجارت swapping کا انتخاب کیا جا سکتا ہے۔

لمبی پوزیشن کی حکمت عملی میں، جب goLong() سگنل آتا ہے تو لمبی پوزیشن کھولی جاتی ہے؛ اور جب killLong() سگنل آتا ہے تو پوزیشن بند کی جاتی ہے۔

چھوٹی پوزیشن کی حکمت عملی میں، جب killLong() سگنل آتا ہے تو چھوٹی پوزیشن کھولی جاتی ہے؛ اور جب goLong() سگنل آتا ہے تو پوزیشن بند کی جاتی ہے۔

دونوں طرف کی تجارت میں، goLong() سگنل پر لمبی پوزیشن کھولی جاتی ہے؛ killLong() سگنل پر لمبی پوزیشن بند کی جاتی ہے اور چھوٹی پوزیشن کھولی جاتی ہے۔

اس کے علاوہ، حکمت عملی میں نقصان روکنے، ٹریلنگ اسٹاپ لاس، اور تجارتی پیغام کے الرٹ جیسی خصوصیات شامل ہیں جنہیں لچکدار طریقے سے استعمال کیا جا سکتا ہے۔

حکمت عملی کے فوائد

-

حکمت عملی سادہ اور سمجھنے میں آسان ہے، اسے نافذ کرنا آسان ہے۔

-

صرف لمبی پوزیشن، صرف چھوٹی پوزیشن، یا دونوں طرف کی تجارت کا انتخاب آزادانہ طور پر کیا جا سکتا ہے۔

-

نقصان روکنے، ٹریلنگ اسٹاپ لاس جیسے رسک مینجمنٹ کے افعال کو لچکدار طریقے سے استعمال یا ترک کیا جا سکتا ہے۔

-

تجارتی پیغامات کو اپنی مرضی کے مطابق ترتیب دے کر تجارتی رویے کی فوری اطلاع حاصل کی جا سکتی ہے۔

-

تیز اور سست رفتار اوسط متحرک لکیروں کی حکمت عملی مارکیٹ کے رجحان کی تبدیلیوں کے لیے حساس ہے اور مضبوط رجحانات کو پکڑ سکتی ہے۔

-

حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، مختلف مارکیٹوں کے لیے پیرامیٹرز میں تبدیلی کرکے موافقت بڑھائی جا سکتی ہے۔

حکمت عملی کے خطرات

-

جب مارکیٹ میں واضح رجحان نہ ہو تو بہت سے جھوٹے سگنل پیدا ہو سکتے ہیں، جس سے زیادہ تجارت ہو سکتی ہے۔

-

اوسط متحرک لکیروں کا نظام غیر متوقع واقعات پر حساسیت سے رد عمل ظاہر نہیں کرتا، ممکنہ طور پر اچانک مواقع سے محروم رہ سکتا ہے۔

-

اوسط متحرک لکیروں کے پیرامیٹرز کا مناسب انتخاب ضروری ہے، غلط انتخاب حکمت عملی کی کارکردگی کو متاثر کر سکتا ہے۔

-

حکمت عملی کے سگنلز پر سختی سے عمل کرنا ضروری ہے، من مانی تجارت سے گریز کرنا چاہیے۔

-

تجارتی اخراجات کے حکمت عملی کی منافع بخشی پر اثرات کو مدنظر رکھنا ضروری ہے۔

حکمت عملی کی بہتری کے امکانات

-

تجارتی سگنلز کی تصدیق کے لیے RSI جیسے دیگر اشارے شامل کیے جا سکتے ہیں تاکہ غلط سگنلز سے بچا جا سکے۔

-

پیرامیٹرز کی بہتری کا فنکشن شامل کیا جا سکتا ہے تاکہ خود بخود بہترین پیرامیٹرز کا مجموعہ تلاش کیا جا سکے۔

-

منافع کو محفوظ رکھنے اور اسٹاپ لاس کو مناسب طریقے سے ایڈجسٹ کرنے کے لیے متحرک اسٹاپ لاس مقرر کیا جا سکتا ہے۔

-

رجحان کی سمت کا تعین کرنے میں مدد کے لیے مشین لرننگ ماڈل شامل کیے جا سکتے ہیں۔

-

پیغام الرٹ کی خصوصیت کو بہتر بنایا جا سکتا ہے تاکہ یہ تجارتی عادات کے مطابق زیادہ ہو سکے۔

خلاصہ

دو اوسط متحرک لکیروں کی تجارتی حکمت عملی مجموعی طور پر سادہ اور عملی ہے، مارکیٹ کے رجحان کی تبدیلیوں کے لیے حساس ہے، اور مضبوط رجحانات کے دوران تجارتی مواقع کو پکڑ سکتی ہے۔ لیکن بے رجحان مارکیٹ میں غلط تجارت سے بچنے کے لیے احتیاط برتنی چاہیے، اور مختلف مارکیٹ حالات کے مطابق پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرنا چاہیے۔ اس کے علاوہ، معاون تکنیکی اشارے اور بہتری کے افعال کو شامل کرنے سے حکمت عملی کے استحکام اور موافقت میں مزید اضافہ کیا جا سکتا ہے۔

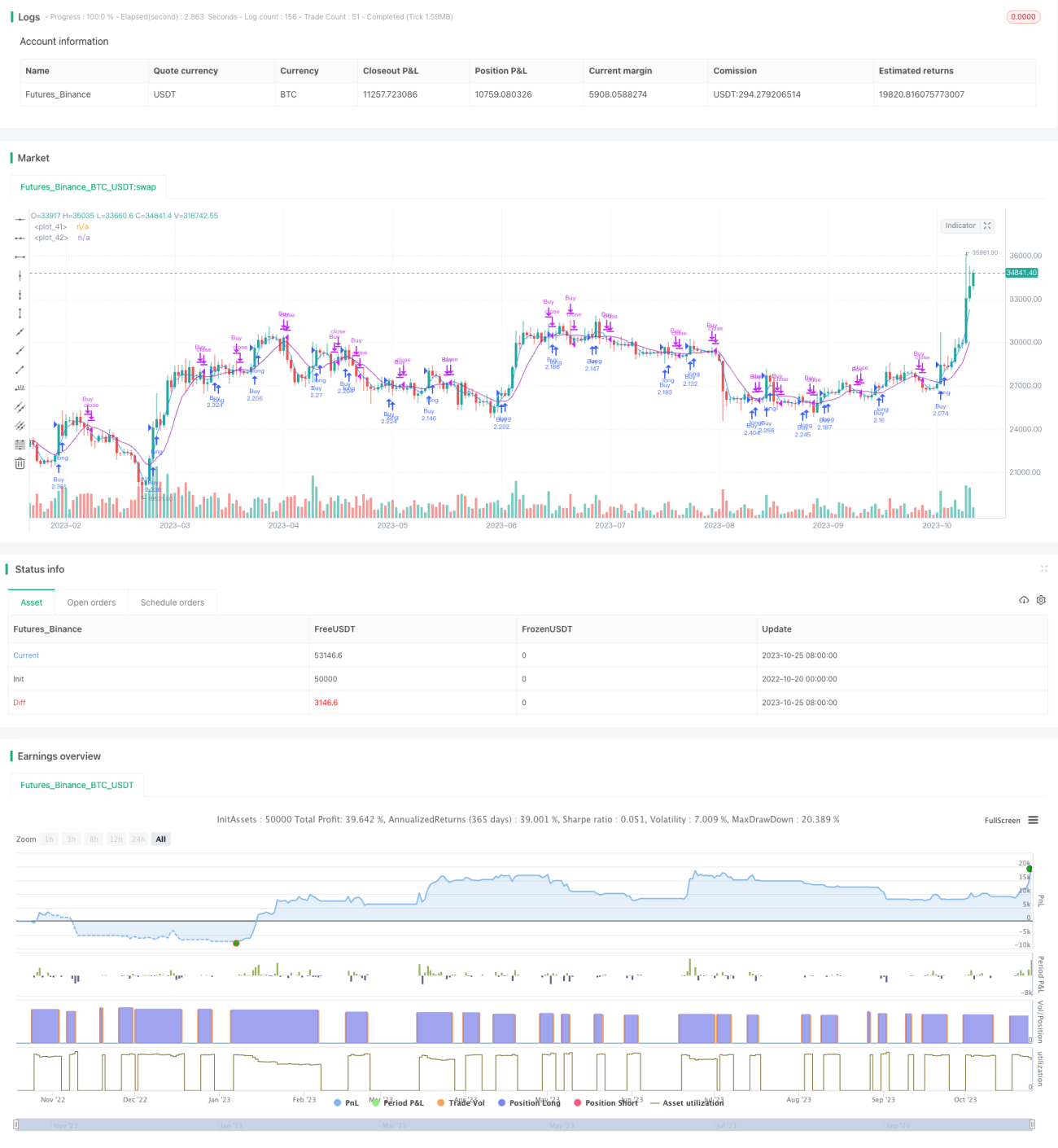

/*backtest

start: 2022-10-20 00:00:00

end: 2023-10-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Strategy", shorttitle="SMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1