کثیر وقتی فریم موومنٹم الٹنے کی حکمت عملی

جائزہ

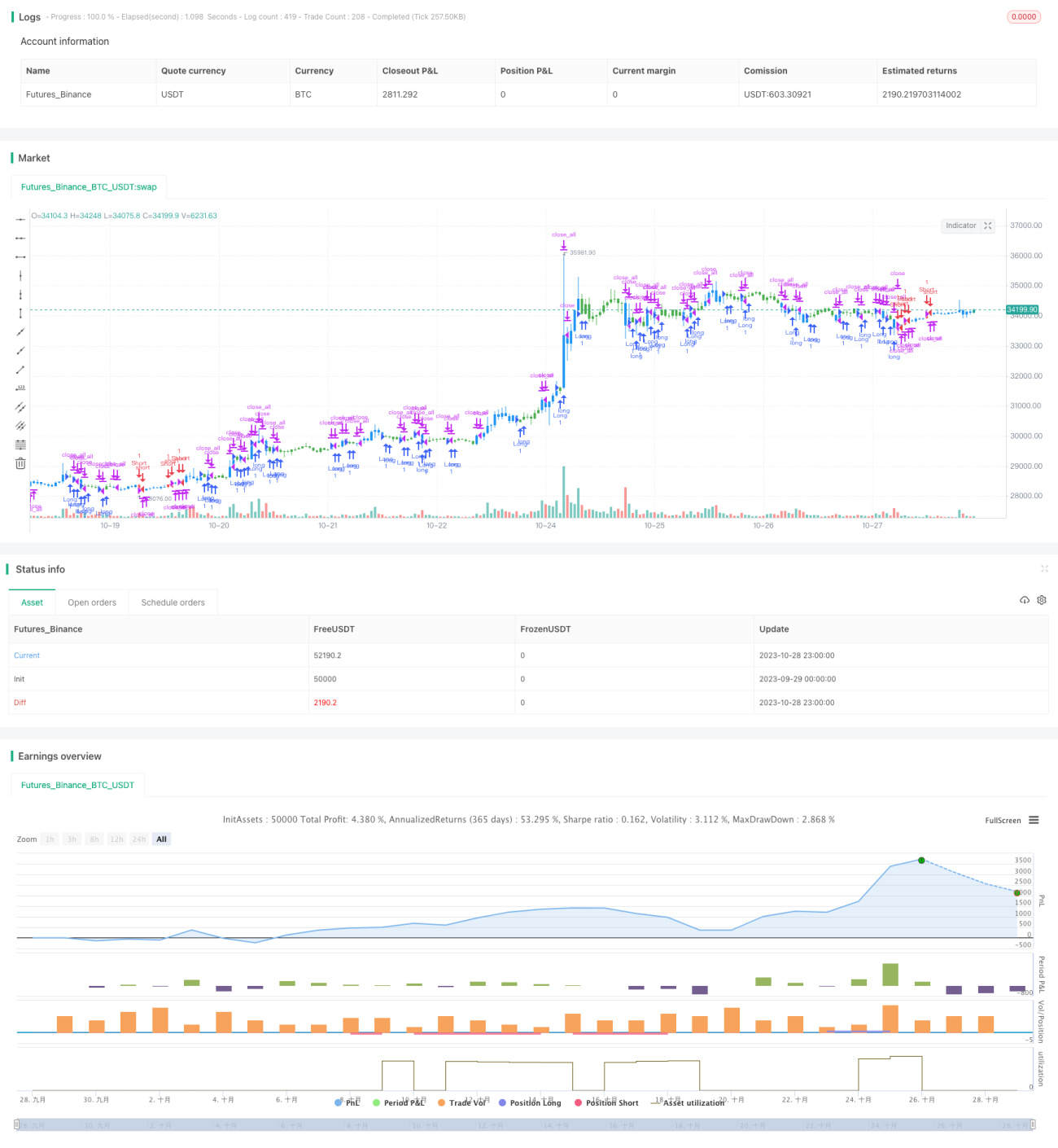

یہ حکمت عملی مختلف ٹائم فریموں کے مومینٹم انڈیکیٹرز کو ملا کر متعدد ٹائم اسکیلز پر مارکیٹ کے رجحان کے الٹنے (reversal) کا اندازہ لگاتی ہے۔ حکمت عملی Stochastic oscillator کا استعمال کرتے ہوئے مختصر مدت کے رجحان کے الٹنے کے نقطہ کی نشاندہی کرتی ہے، اور طویل مدت کے (Highest Price - Lowest Price) / Close Price انڈیکیٹر کے ساتھ درمیانی سے طویل مدت کے رجحان کا تجزیہ کرتی ہے، جس سے متعدد ٹائم ڈائمینشنز میں رجحان کے الٹنے کی صلاحیت پیدا ہوتی ہے۔

حکمت عملی کا اصول

حکمت عملی دو حصوں پر مشتمل ہے:

-

123 ریورسل اسٹریٹیجی

یہ حصہ Stochastic oscillator کی تیز رفتار لائن (Fast %K) اور سست رفتار لائن (Slow %D) کے کراس اوور کے ذریعے مختصر مدت کے رجحان کے الٹنے کا اندازہ لگاتا ہے۔ خاص طور پر، اگر بند قیمت پچھلے دن سے زیادہ ہو، اور Stochastic کی تیز رفتار لائن سست رفتار لائن سے نیچے ہو اور 50 سے کم ہو تو خرید (Long) کیا جاتا ہے۔ اگر بند قیمت پچھلے دن سے کم ہو، اور Stochastic کی تیز رفتار لائن سست رفتار لائن سے اوپر ہو اور 50 سے زیادہ ہو تو فروخت (Short) کیا جاتا ہے۔ یہ حکمت عملی Stochastic کے ذریعے مختصر مدت کی زیادہ خریدی یا زیادہ فروخت ہونے والی حالت (Overbought/Oversold) کا اندازہ لگا کر قلیل مدتی ریورسل ٹریڈنگ کرتی ہے۔ -

(Highest Price - Lowest Price) / Close Price انڈیکیٹر

یہ انڈیکیٹر موجودہ کندل (Candle) کی اتار چڑھاؤ (Volatility) کو ظاہر کرتا ہے۔ انڈیکیٹر کی قدر زیادہ ہونے کا مطلب ہے کہ موجودہ اتار چڑھاؤ بڑھ گیا ہے اور ممکنہ طور پر رجحان الٹ سکتا ہے۔ قدر کم ہونے کا مطلب ہے کہ اتار چڑھاؤ کم ہے اور رجحان جاری رہ سکتا ہے۔ حکمت عملی اس انڈیکیٹر کی SMA قدر کا استعمال کرتے ہوئے درمیانی سے طویل مدت کے رجحان کے الٹنے کا اندازہ لگاتی ہے۔

دونوں انڈیکیٹرز کو ملا کر، مختصر اور درمیانی سے طویل مدت میں بیک وقت رجحان کے الٹنے کا اندازہ لگایا جا سکتا ہے، جس سے ایک کثیر ٹائم اسکیل ٹریڈنگ حکمت عملی بنتی ہے۔

حکمت عملی کے فوائد

-

متعدد ٹائم فریم انڈیکیٹرز کا امتزاج، درستگی میں اضافہ

حکمت عملی بیک وقت مختصر اور درمیانی سے طویل مدت کے انڈیکیٹرز استعمال کرتی ہے، جس سے ریورسل سگنلز کی وشوسنییتا یقینی ہوتی ہے اور ایک انڈیکیٹر کے جھوٹے سگنل سے بچا جا سکتا ہے۔ -

لچکدار انڈیکیٹر پیرامیٹر سیٹنگ

Stochastic oscillator اور (Highest Price - Lowest Price) / Close Price انڈیکیٹر کے پیرامیٹرز کو مارکیٹ کے مطابق ایڈجسٹ کیا جا سکتا ہے، جس سے حکمت عملی میں لچک پیدا ہوتی ہے۔ -

سادہ اور واضح حکمت عملی کا ڈھانچہ

حکمت عملی Stochastic کو بنیاد بنا کر اور درمیانی سے طویل مدت کے رجحان کی تشخیص کے ساتھ، ایک سادہ اور واضح ڈھانچہ رکھتی ہے جسے سمجھنا اور تبدیل کرنا آسان ہے۔ -

اعلی توسیع پذیری

حکمت عملی کا فریم ورک سادہ اور عام ہے، جس میں آسانی سے مزید انڈیکیٹرز شامل کر کے ملٹی فیکٹر ماڈل بنایا جا سکتا ہے۔

خطرات کا تجزیہ

-

ٹرینڈ مارکیٹ میں کارکردگی کم ہو سکتی ہے

حکمت عملی ریورسل پر مبنی ہے، اس لیے مسلسل رجحان والی مارکیٹ میں اس کی کارکردگی کم ہو سکتی ہے۔ ٹرینڈ مارکیٹ کے مطابق پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرنا چاہیے۔ -

انڈیکیٹرز کے جھوٹے سگنل کا خطرہ

غیر معمولی مارکیٹ حالات میں، Stochastic اور (Highest Price - Lowest Price) / Close Price انڈیکیٹر غلط سگنل دے سکتے ہیں، جھوٹے سگنل کے خطرے سے بچنے کی ضرورت ہے۔ -

انڈیکیٹر پیرامیٹر کی ترتیب کے لیے تجربے کی ضرورت

Stochastic اور (Highest Price - Lowest Price) / Close Price انڈیکیٹر کے پیرامیٹرز کو مارکیٹ کے مطابق بہتر بنانے کی ضرورت ہے، ورنہ حکمت عملی کی کارکردگی متاثر ہو سکتی ہے۔ -

پوزیشن کے سائز کو مناسب طریقے سے کنٹرول کرنا ضروری

حکمت عملی ریورسل پر مبنی ہے، جس کی وجہ سے منافع اور نقصان میں زیادہ اتار چڑھاؤ ہو سکتا ہے، اس لیے پوزیشن اور خطرے کو کنٹرول میں رکھنا ضروری ہے۔

حکمت عملی کی بہتری کے امکانات

-

مزید انڈیکیٹرز شامل کر کے ملٹی فیکٹر ماڈل بنانا

موجودہ فریم ورک میں مزید عوامل جیسے حجم، دیگر ریورسل انڈیکیٹرز وغیرہ شامل کر کے ملٹی فیکٹر ماڈل بنایا جا سکتا ہے۔ -

اسٹاپ لاس میکانزم شامل کرنا

متحرک اسٹاپ لاس یا وقت کی بنیاد پر اسٹاپ لاس مقرر کیا جا سکتا ہے تاکہ ایک ٹریڈ میں ہونے والے نقصان کو مؤثر طریقے سے کنٹرول کیا جا سکے۔ -

پیرامیٹر آپٹیمائزیشن

جینیٹک الگورڈم جیسے منظم طریقوں سے پیرامیٹرز کو بہتر بنایا جا سکتا ہے۔ -

مشین لرننگ کا اضافہ

مشین لرننگ الگورتھم استعمال کر کے رجحان کے الٹنے کی پیش گوئی کرنے والے ماڈل کو تربیت دی جا سکتی ہے، جس سے درستگی میں مزید اضافہ ہو سکتا ہے۔ -

جذباتی تجزیہ (Sentiment Analysis) کا انضمام

سوشل ڈیٹا جیسے غیر ساختی ڈیٹا کے جذباتی تجزیے کو شامل کر کے ریورسل پوائنٹس کی پیش گوئی میں مدد لی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی مختصر اور درمیانی مدت کے دو ٹائم ڈائمینشنز کے انڈیکیٹرز کو یکجا کر کے کثیر ٹائم فریم میں رجحان کے الٹنے کا اندازہ لگاتی ہے، اور یہ ایک بہترین ریورسل حکمت عملی کا فریم ورک ہے۔ اس کے فوائد میں لچکدار انڈیکیٹر پیرامیٹرز، سادہ ڈھانچہ، اور اعلی توسیع پذیری شامل ہیں۔ اگلے مرحلے میں مزید عوامل شامل کرنے، پیرامیٹر آپٹیمائزیشن، اسٹاپ لاس، اور مشین لرننگ جیسی بہتریوں کے ذریعے حکمت عملی کی منافع بخش صلاحیت اور رسک کنٹرول کی صلاحیت کو مزید بڑھایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی ایک نیا تصور پیش کرتی ہے جو گہرائی سے تحقیق اور اطلاق کے قابل ہے۔

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/05/2019

// This is combo strategies for get

// a cumulative signal. Result signal will return 1 if two strategies

// is long, -1 if all strategies is short and 0 if signals of strategies is not equal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50. - 1