وسیع حمایت/مزاحمت پر مبنی ریورسل تجارتی حکمت عملی

خاکہ

یہ حکمت عملی انڈیکیٹر کے طویل/مختصر عوامل پر مبنی الٹی تجارت (reverse trading) کرتی ہے اور منافع کے اہداف طے کرتی ہے۔ طویل/مختصر عامل کا بنیادی حصہ حجم پر مبنی توسیع شدہ شکل ہے جسے "عوامی سپورٹ/مزاحمت" کہا جاتا ہے، جو زیادہ حجم اور اتار چڑھاؤ والی اشیاء کے لیے موزوں ہے۔ حکمت عملی کا فائدہ یہ ہے کہ یہ درمیانی سے قلیل مدتی بڑے رجحان کے الٹنے کے مواقع کو پکڑ سکتی ہے اور جلد منافع حاصل کر سکتی ہے؛ تاہم اس میں پھنس جانے کا خطرہ بھی ہے۔

حکمت عملی کا اصول

-

حجم پر مبنی "عوامی سپورٹ/مزاحمت" کے ذریعے طویل/مختصر عوامل کی پہچان

-

کینڈل سٹک کی شکلوں کے ذریعے کلاسیکی سپورٹ/مزاحمت کی شناخت، جس میں جھوٹے بریک آؤٹ کو فلٹر کرنے کے لیے بڑے حجم کا استعمال کیا جاتا ہے۔

-

عوامی سپورٹ/مزاحمت کلاسیکی شکلوں سے زیادہ جامع ہوتی ہے۔

-

عوامی سپورٹ کا توڑنا (breakdown) ایک طویل (مثبت) عامل کا اشارہ ہے، اور عوامی مزاحمت کا توڑنا (breakout) ایک مختار (منفی) عامل کا اشارہ ہے۔

-

-

الٹی تجارت (reverse trading)

-

عامل کے سگنل آنے کے بعد، مخالف سمت میں تجارت کی جاتی ہے۔

-

اگر پہلے سے کوئی پوزیشن موجود ہے تو، اس کے برعکس پوزیشن کم کی جاتی ہے یا مخالف سمت میں نئی پوزیشن کھولی جاتی ہے۔

-

-

منافع کا ہدف مقرر کرنا

-

ATR کی بنیاد پر سٹاپ لاس لگایا جاتا ہے۔

-

1R/2R/3R وغیرہ کے متعدد منافع کے اہداف مقرر کیے جاتے ہیں۔

-

مختلف منافع کے اہداف پہنچنے پر پوزیشن کو حصوں میں کم کیا جاتا ہے۔

-

فوائد کا تجزیہ

-

درمیانی سے قلیل مدتی بڑے الٹنے کو پکڑ سکتا ہے۔

سپورٹ/مزاحمت کا توڑنا ایک مضبوط رجحان الٹنے کے سگنل کی نمائندگی کرتا ہے، جس میں کچھ بھروسہ مندی ہوتی ہے اور یہ درمیانی سے قلیل مدتی بڑے الٹنے کو پکڑ سکتا ہے۔

-

فوری منافع، کم واپسی (drawdown)

سٹاپ لاس اور متعدد منافع کے اہداف کے ذریعے، فوری منافع حاصل کیا جا سکتا ہے اور انفرادی اسٹاک کی واپسی کو محدود کیا جا سکتا ہے۔

-

بڑے ادارہ جاتی سرمائے اور زیادہ اتار چڑھاؤ والی اشیاء کے لیے موزوں

یہ حکمت عملی حجم کے انڈیکیٹر پر منحصر ہے، اس لیے رجحان کی حمایت کے لیے کافی ادارہ جاتی سرمائے کی آمد کی ضرورت ہے؛ ساتھ ہی منافع حاصل کرنے کے لیے کچھ اتار چڑھاؤ کی گنجائش بھی ہونی چاہیے۔

خطرات کا تجزیہ

-

پھنس جانے کا خطرہ جب مارکیٹ اتار چڑھاؤ میں ہو

جب مارکیٹ اتار چڑھاؤ کا شکار ہوتی ہے، تو سٹاپ لاس سے باہر نکلنا اور پھر مخالف سمت میں داخل ہونا بار بار پھنسنے کا سبب بن سکتا ہے۔

-

سپورٹ/مزاحمت کی ناکامی کا خطرہ

عوامی سپورٹ/مزاحمت قطعی طور پر قابل بھروسہ نہیں ہے، اور اس کے ناکام ہونے اور الٹنے کے امکانات موجود ہیں۔

-

یک طرفہ پوزیشن کا خطرہ

حکمت عملی خالص الٹی تجارت ہے اور رجحان کی پیروی نہیں کرتی، اس لیے بڑے رجحانی مواقع سے محروم ہو سکتے ہیں۔

-

رسک مینجمنٹ کے لحاظ سے

-

الٹی تجارت کے عوامل کی شرائط کو تھوڑا نرم کیا جا سکتا ہے، ہر بریک آؤٹ پر الٹنے کی ضرورت نہیں۔

-

دیگر انڈیکیٹرز جیسے حجم اور قیمت کا انحراف (divergence) شامل کیا جا سکتا ہے۔

-

سٹاپ لاس کی حکمت عملی کو بہتر بنا کر پھنسنے کے امکانات کو کم کیا جا سکتا ہے۔

-

بہتری کے پہلو

-

پیرامیٹرز کو بہتر بنانا (optimization)

عوامی سپورٹ/مزاحمت کے پیرامیٹرز کو بہتر بنا کر زیادہ قابل بھروسہ عوامل کی شناخت کی جا سکتی ہے۔

-

منافع کی حکمت عملی کو بہتر بنانا

منافع کے مزید درجات (tiers) شامل کیے جا سکتے ہیں، یا غیر مقررہ منافع کے اہداف بھی استعمال کیے جا سکتے ہیں۔

-

سٹاپ لاس کی حکمت عملی کو بہتر بنانا

ATR کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے یا زیادہ ذہین سٹاپ لاس جیسے trailing stop استعمال کیا جا سکتا ہے تاکہ غیر ضروری طور پر جلدی سٹاپ لاس لگنے سے ہونے والی تجارتی لاگت کو کم کیا جا سکے۔

-

رجحان اور دیگر عوامل کو شامل کرنا

ایم اے (moving average) جیسے رجحان کے تعین کرنے والے انڈیکیٹرز شامل کیے جا سکتے ہیں تاکہ رجحان سے شدید مخالفت سے بچا جا سکے؛ دوسرے معاون عوامل بھی شامل کیے جا سکتے ہیں۔

خلاصہ

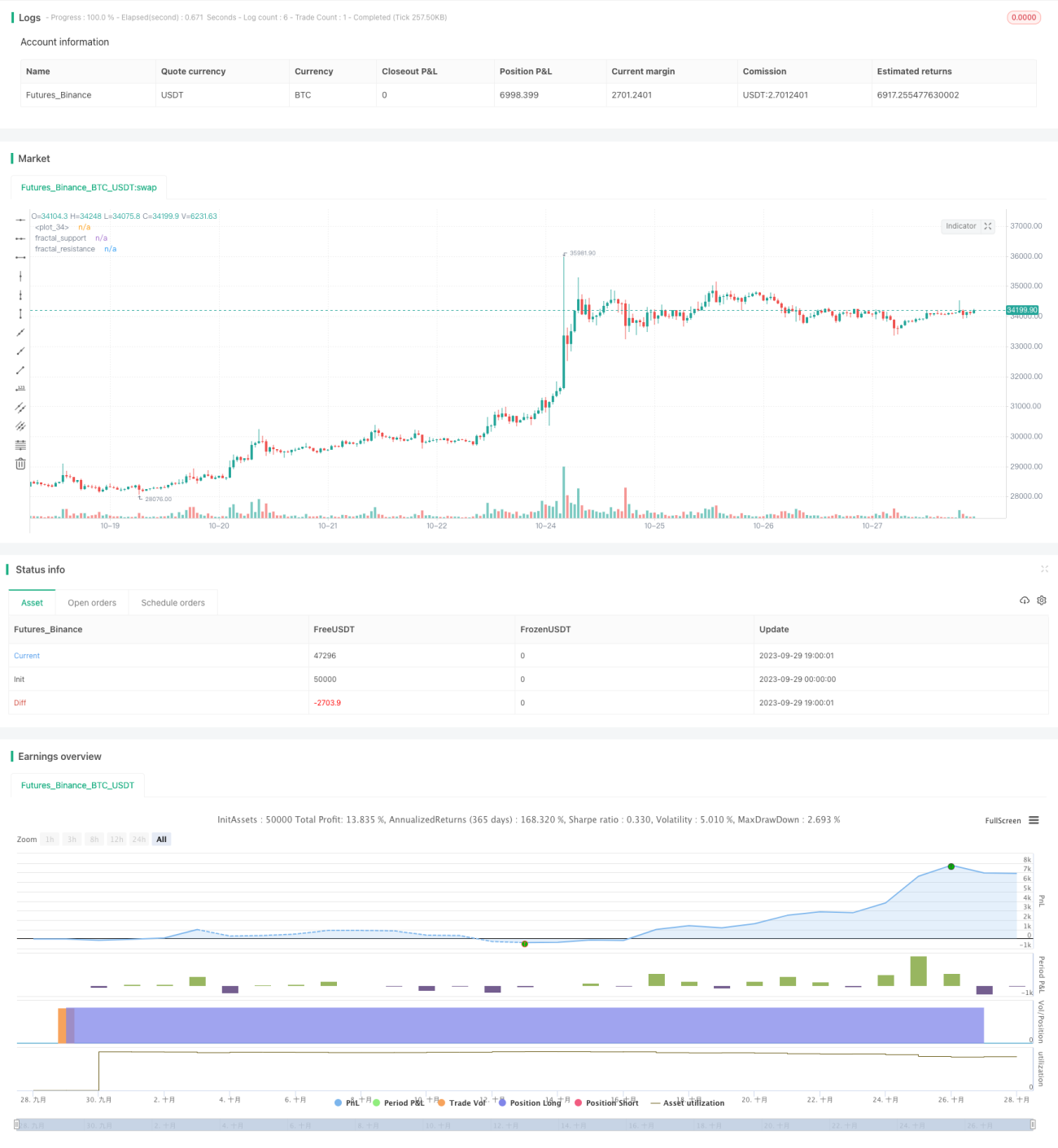

اس حکمت عملی کا مرکز الٹی تجارت کا استعمال کرتے ہوئے درمیانی سے قلیل مدتی بڑے اتار چڑھاؤ کو پکڑنا ہے۔ حکمت عملی کا طریقہ کار سادہ اور براہ راست ہے، اور پیرامیٹرز کو ایڈجسٹ کر کے عملی مارکیٹ میں اچھے نتائج حاصل کیے جا سکتے ہیں۔ تاہم، الٹی تجارت کی حکمت عملی زیادہ جارحانہ ہوتی ہے اور اس میں کچھ واپسی اور پھنسنے کا خطرہ ہوتا ہے، اس لیے سٹاپ لاس اور منافع کی حکمت عملیوں کو مزید بہتر بنانے کی ضرورت ہے، اور مناسب طور پر رجحان کے تعین کو شامل کر کے غیر ضروری نقصان کو کم کیا جا سکتا ہے۔

- 1