مجموعہ حرکت و الٹ پلٹ حکمت عملی

خلاصہ

یہ حکمت عملی دو موومنٹم انڈیکیٹرز کو ملا کر استعمال کرتی ہے تاکہ مزید تجارتی مواقع تلاش کیے جا سکیں۔ پہلا انڈیکیٹر الف جینسن کی کتاب میں بیان کردہ تیز اور سست سٹاکسٹک انڈیکیٹر کا الٹنے والی حکمت عملی ہے۔ دوسرا انڈیکیٹر جان ایہلرز کا ڈیٹرینڈڈ سنتھیٹک پرائس ہے۔ یہ حکمت عملی دونوں انڈیکیٹرز کے اشاروں کو یکجا کرتی ہے، اور جب دونوں انڈیکیٹر بیک وقت خرید یا فروخت کا اشارہ دیں تو آرڈر دیتی ہے۔

حکمت عملی کا اصول

پہلے حصے کی تیز اور سست سٹاکسٹک انڈیکیٹر الٹنے والی حکمت عملی کا اصول یہ ہے: جب مسلسل دو دن کی اختتامی قیمت پچھلے دن کی اختتامی قیمت سے کم ہو، اور تیز لائن سست لائن سے اوپر ہو تو لمبی پوزیشن لی جاتی ہے؛ جب مسلسل دو دن کی اختتامی قیمت پچھلے دن کی اختتامی قیمت سے زیادہ ہو، اور تیز لائن سست لائن سے نیچے ہو تو چھوٹی پوزیشن لی جاتی ہے۔

دوسرے حصے کا ڈیٹرینڈڈ سنتھیٹک پرائس کا حساب کتاب فارمولا یہ ہے:

DSP = EMA(HL/2, 0.25 سائیکل) - EMA(HL/2, 0.5 سائیکل)

جہاں HL/2 زیادہ اور کم قیمت کا درمیانی نقطہ ہے، 0.25 سائیکل EMA قیمت کے مختصر مدتی رجحان کو ظاہر کرتا ہے، اور 0.5 سائیکل EMA قیمت کے طویل مدتی رجحان کو ظاہر کرتا ہے۔ ڈیٹرینڈڈ سنتھیٹک پرائس قیمت کے اس کے غالب سائیکل کے مقابلے میں اتار چڑھاؤ کی مقدار کو ظاہر کرتا ہے۔ جب DSP حد (تھریشولڈ) سے اوپر جاتا ہے تو تیزی کا اشارہ ہوتا ہے، اور جب نیچے جاتا ہے تو مندی کا اشارہ ہوتا ہے۔

یہ حکمت عملی دونوں انڈیکیٹرز کے اشاروں کو مجموعی طور پر غور کرتی ہے۔ صرف اس صورت میں پوزیشن کھولی جاتی ہے جب دونوں انڈیکیٹر بیک وقت خرید یا فروخت کا اشارہ دیں۔

فوائد کا تجزیہ

- دونوں انڈیکیٹرز کے ذریعے غیر یقینی اشاروں کو فلٹر کرنے سے غلط تجارتوں میں کمی آ سکتی ہے۔

- دونوں انڈیکیٹر ایک دوسرے کی تصدیق کرتے ہیں، جس سے اشاروں کی قابل اعتمادی بڑھتی ہے۔

- تیز اور سست سٹاکسٹک انڈیکیٹر کا الٹنے والی حکمت عملی قلیل مدتی الٹنے کے مواقع پکڑ سکتی ہے۔

- ڈیٹرینڈڈ سنتھیٹک پرائس درمیانی تا طویل مدتی رجحانات کی شناخت کر سکتا ہے۔

- دونوں انڈیکیٹرز کو ملا کر، نہ صرف الٹنے بلکہ رجحان کی پیروی بھی کی جا سکتی ہے، جس سے لچک بڑھتی ہے۔

خطرات کا تجزیہ

- تیز اور سست سٹاکسٹک انڈیکیٹر سائیڈ ویز مارکیٹ میں اچھی کارکردگی نہیں دکھاتا۔

- ڈیٹرینڈڈ سنتھیٹک پرائس رجحان کے موڑ سے پہلے غلط اشارے دے سکتا ہے۔

- صرف اس وقت تجارت جب دونوں انڈیکیٹر بیک وقت اشارہ دیں، کچھ مواقع ضائع ہو سکتے ہیں۔

- مجموعہ کے اثر کو حاصل کرنے کے لیے پیرامیٹرز کو صحیح طریقے سے ترتیب دینا ضروری ہے۔

بہتری کے رخ

- مختلف پیرامیٹرز کی جانچ کر کے انڈیکیٹرز کی کارکردگی کو بہتر بنایا جا سکتا ہے۔

- مختلف انڈیکیٹر وزن آزمائے جا سکتے ہیں، جیسے ڈیٹرینڈڈ سنتھیٹک پرائس کے سگنل میں تاخیر کرنا۔

- خطرے کو کنٹرول کرنے کے لیے اسٹاپ لاس شامل کیا جا سکتا ہے۔

- مزید مختلف اقسام کے انڈیکیٹرز کو ملا کر ملٹی فیکٹر ماڈل بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی دو مختلف موومنٹم انڈیکیٹرز کو یکجا کرتی ہے، دوہری فلٹرنگ کے ذریعے اشاروں کے معیار کو بہتر بناتی ہے، اور تجارتی تعدد کو برقرار رکھتے ہوئے خطرے کو کنٹرول کرتی ہے۔ لیکن انڈیکیٹرز کی اپنی حدود کو مدنظر رکھنا اور پیرامیٹرز کو مناسب طریقے سے بہتر بنانا ضروری ہے۔ اگر مسلسل بہتری لائی جائے تو یہ حکمت عملی مارکیٹ سے بہتر اضافی منافع حاصل کر سکتی ہے۔

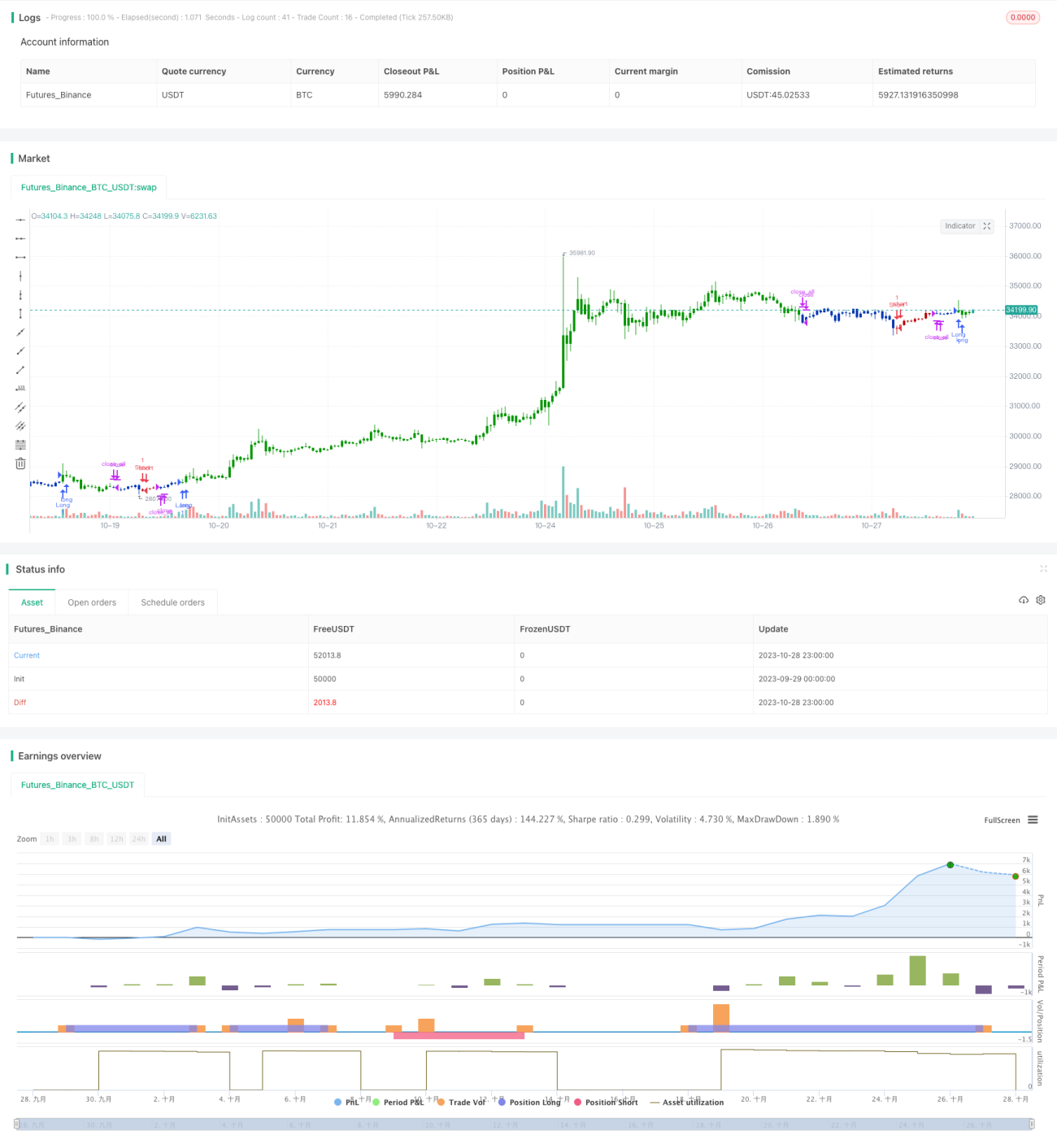

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1