الٹے نیچے نقطہ سے واپسی کی حکمت عملی

[trans]

جائزہ

کم نقطہ سے واپسی کی حکمت عملی (Low Point Rebound Strategy) ایک سادہ اور مؤثر اسٹاک ٹریڈنگ حکمت عملی ہے۔ یہ کم نقطہ سے واپسی کے مواقع کو پکڑتی ہے، جب اسٹاک کی قیمتیں الٹ کر اوپر جاتی ہیں تو مارکیٹ میں داخل ہوتی ہے، اور قلیل مدتی آپریشن کے ذریعے فائدہ حاصل کرنے کے بعد تیزی سے نقصان بند کرکے باہر نکل جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو اشاریوں پر مبنی ہے: داخلے کے وقت کا تعین کرنے کے لیے 5 دن کی کم ترین قیمت اور باہر نکلنے کے وقت کا تعین کرنے کے لیے 2 دن کا RSI۔

مخصوص آپریشن کا عمل درج ذیل ہے:

-

اگر آج کی اختتامی قیمت کل کی 5 دن کی کم ترین قیمت سے کم ہو، تو اختتامی قیمت پر لمبی (long) پوزیشن میں داخل ہوں۔

-

اگر 2 دن کا RSI زیادہ خریداری کے زون (پہلے سے طے شدہ 50) سے اوپر بند ہو، تو آج کی اختتامی قیمت پر پوزیشن بند کر کے منافع بند کریں۔

-

اگر داخلے کے بعد 5 دنوں کے اندر منافع بند کرنے کی شرط پوری نہ ہو، تو زبردستی نقصان بند کرکے باہر نکلیں۔

اس طرح، ہم اس وقت اسٹاک کی قیمت کے الٹ کر اوپر جانے کے اہم نقطہ کے قریب لمبی پوزیشن میں داخل ہوتے ہیں، RSI کے زیادہ خریداری کے سگنل کے ذریعے منافع کو یقینی بناتے ہیں، اور وقت کی حد کے ساتھ نقصان بند کرکے خطرے کو کنٹرول کرتے ہیں۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

عمل کرنا سادہ اور آسان ہے۔ صرف دو اشاریوں کو دیکھنا ہوتا ہے، قواعد واضح ہیں، جلد ٹریڈنگ کے فیصلے کیے جا سکتے ہیں۔

-

رجحان کے الٹنے کے تصور کو استعمال کرتا ہے، اسٹاک کی قیمت کے الٹ کر اوپر جانے سے پہلے داخل ہو کر بڑی حرکت کو پکڑتا ہے۔

-

منافع بند اور نقصان بند کے پوائنٹس مقرر کرکے ایک بار کے نقصان کو کنٹرول کیا جا سکتا ہے اور مستحکم منافع حاصل کیا جا سکتا ہے۔

-

سرمایے کی گردش تیز ہوتی ہے، طویل انتظار کی ضرورت نہیں، بار بار متعدد ٹریڈز کیے جا سکتے ہیں۔

-

زیادہ تر اسٹاکس پر وسیع پیمانے پر لاگو کیا جا سکتا ہے، خاص طور پر ان اسٹاکس پر جن میں واضح طور پر قلیل مدتی کم قیمت کے الٹنے کی خصوصیت ہو۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

الٹنے کے وقت کا غلط انتخاب نقصان کا سبب بن سکتا ہے۔ الٹنے کے وقت کا تعین کرنے کے لیے عملی تجربہ درکار ہے۔

-

نقصان بند کا پوائنٹ غلط مقرر کرنا نقصان کو بڑھا سکتا ہے۔ مناسب نقصان بند کی حد پر غور کرنا چاہیے۔

-

مارکیٹ میں اتار چڑھاؤ کی وجہ سے منافع بند کا مقصد پورا نہیں ہو پاتا۔ RSI کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے۔

-

صرف قلیل مدتی کاروبار کے لیے موزوں ہے، طویل مدتی ہولڈنگ کے لیے نہیں۔

-

زیادہ کاروباری تعدد سے ٹریڈنگ کے اخراجات اور سلائیڈیج کے اخراجات بڑھ جاتے ہیں۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

-

رجحان کے اشاریوں کو شامل کریں تاکہ مخالف رجحان میں کاروبار سے بچا جا سکے۔ مثلاً MACD، KDJ وغیرہ۔

-

مختلف دنوں کی کم ترین قیمت کے پیرامیٹرز کی جانچ کریں تاکہ بہتر الٹنے کی تصدیق کرنے والا اشاریہ تلاش کیا جا سکے۔

-

RSI کے پیرامیٹرز کے سائز کی جانچ کریں اور منافع بند کی شرط کو بہتر بنائیں۔

-

ATR کے ذریعے متحرک نقصان بند پوائنٹ مقرر کرنے کے لیے نقصان بند کی اصلاح کا ماڈیول شامل کرنے پر غور کریں۔

-

داخلے کے وقت کو بہتر بنائیں، الٹنے کی تصدیق کے بعد انتظار کرکے داخل ہوں، جھوٹی بریک آؤٹ کو فلٹر کریں۔

-

ٹریڈنگ کے اخراجات پر غور کرنے کے بعد مناسب منافع بند کا ہدف مقرر کریں۔ کاروباری تعدد کو کنٹرول کریں۔

خلاصہ

کم نقطہ سے واپسی کی حکمت عملی ایک عام قلیل مدتی ٹریڈنگ حکمت عملی ہے۔ یہ کم نقطہ سے واپسی کے ٹریڈنگ مواقع کو پکڑتی ہے، داخلے اور خارج ہونے کے وقت کا تعین کرنے کے لیے سادہ اشاریوں کے امتزاج کا استعمال کرتی ہے، اور تیزی سے منافع بند اور نقصان بند کرتی ہے۔ خرید و ہولڈ (Buy and Hold) کے مقابلے میں، اس حکمت عملی کا رسک-ریٹرن تناسب زیادہ ہے۔ پیرامیٹرز اور قواعد کو مسلسل بہتر بنا کر، یہ حکمت عملی زیادہ تر اسٹاکس کی خصوصیات کے مطابق ڈھل سکتی ہے اور مستحکم منافع حاصل کر سکتی ہے۔ لیکن ضرورت سے زیادہ بار بار ٹریڈنگ کی وجہ سے ٹریڈنگ کے اخراجات کے مسئلے سے بھی ہوشیار رہنا چاہیے۔ مجموعی طور پر، کم نقطہ سے واپسی کی حکمت عملی اسٹاک مارکیٹ میں ٹریڈنگ کے لیے ایک سادہ، عملی اور مؤثر منافع بخش حکمت عملی ہے۔

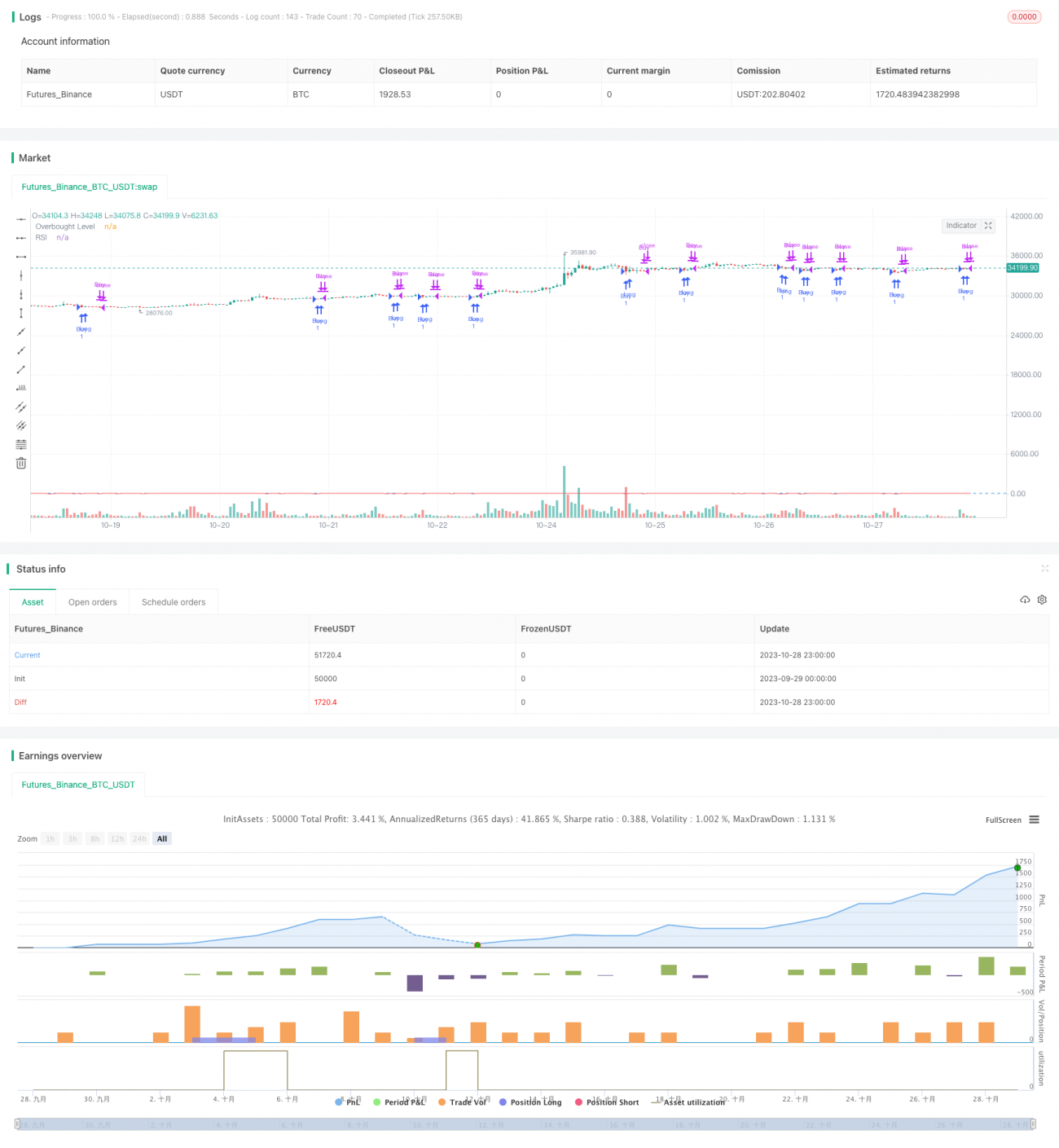

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © hobbiecode

// If today’s close is below yesterday’s five-day low, go long at the close.- 1