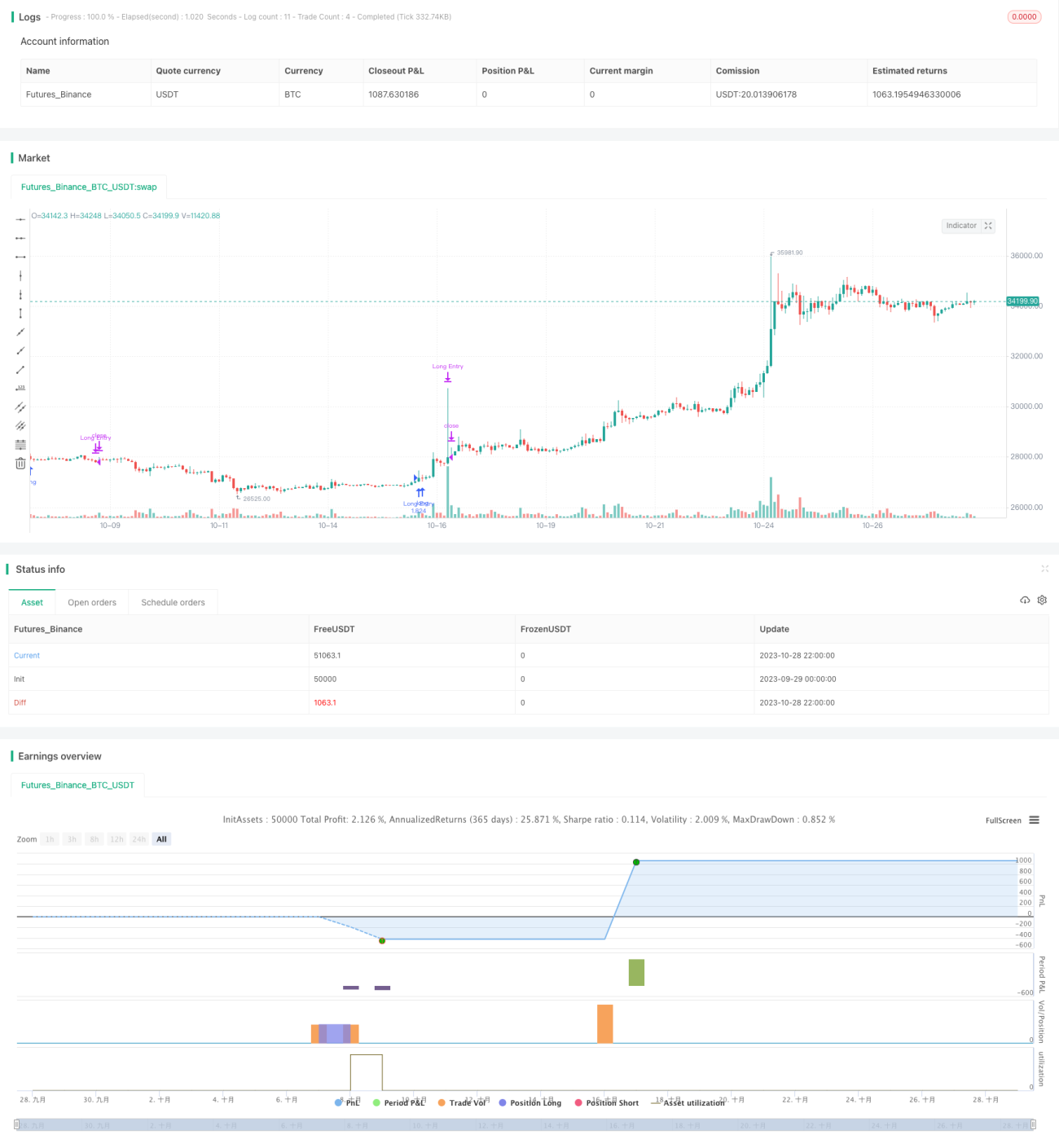

ٹیسلا سپر ٹرینڈ حکمت عملی

جائزہ

ٹیسلا سپر ٹرینڈ حکمت عملی ایک حسب ضرورت ٹریڈنگ ویو اسکرپٹ ہے جو ٹیسلا اسٹاک یا دیگر متعلقہ اثاثوں کے لیے تجارتی سگنل تیار کرنے کے لیے ڈیزائن کیا گیا ہے۔ یہ حکمت عملی ممکنہ لانگ اور شارٹ مواقع کی شناخت کے لیے متعدد تکنیکی اشاریوں اور شرائط کو یکجا کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل اہم اشاریوں پر مبنی ہے:

سپر ٹرینڈ انڈیکیٹر: سپر ٹرینڈ انڈیکیٹر قیمت کے ڈیٹا اور اوسط حقیقی رینج کو ملا کر قیمت کے اہم رجحان کی سمت کی نشاندہی کرتا ہے۔ حکمت عملی سپر ٹرینڈ انڈیکیٹر کا طے شدہ لمبائی 10 استعمال کرتی ہے تاکہ تیزی یا مندی کے رجحان کا فیصلہ کیا جا سکے۔

رشی (RSI): حکمت عملی مختلف ادوار (21، 3، 10 اور 28) کے RSI حالات استعمال کرتی ہے تاکہ مارکیٹ کی حد سے زیادہ خریدے جانے یا بیچے جانے کی حالت کا جائزہ لیا جا سکے۔ یہ RSI حالات ممکنہ تجارتی سگنلز کی طاقت کی تصدیق کرنے میں مددگار ثابت ہوتے ہیں۔

اوسط سمتی اشاریہ (ADX): اوسط سمتی اشاریہ رجحان کی مضبوطی کی پیمائش کرتا ہے۔ ADX سگنلز کی ہمواری اور DI کی لمبائی کو بہتر بنانے کے لیے پیرامیٹرز کو اپنی مرضی کے مطابق بنایا جا سکتا ہے۔

ٹریڈنگ منطق:

لانگ میں داخلے کا سگنل: جب درج ذیل شرائط ایک ساتھ پوری ہوں تو لانگ میں داخلے کا سگنل پیدا ہوتا ہے:

- سپر ٹرینڈ انڈیکیٹر مندی سے تیزی میں تبدیل ہو جائے

- RSI (21) 75 سے کم ہو (حد سے زیادہ خریدے جانے کی حالت سے بچنا)

- RSI (3) 65 سے زیادہ ہو (مختصر مدت کی مضبوطی کو ظاہر کرتا ہے)

- RSI (28) 49 سے زیادہ ہو (طویل مدت کی مضبوطی کو ظاہر کرتا ہے)

- ADX 21 سے زیادہ ہو (اہم رجحان کی نشاندہی کرتا ہے)

باہر نکلنے کا سگنل: جب درج ذیل میں سے کوئی بھی شرط پوری ہو تو لانگ پوزیشن بند کر دی جاتی ہے:

- سپر ٹرینڈ انڈیکیٹر تیزی سے مندی میں تبدیل ہو جائے

- RSI (10) 42 سے کم ہو (ممکنہ کمزوری کی نشاندہی کرتا ہے)

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- سپر ٹرینڈ انڈیکیٹر کا استعمال کرتے ہوئے اہم رجحان کی سمت کی نشاندہی کرنا، مارکیٹ کے شور سے بچنے میں مددگار۔

- متعدد ادوار کے RSI اشاریوں کو ملا کر زیادہ گرم اور زیادہ بیچی گئی حالتوں کا فیصلہ کرنا، سگنل کے معیار کو بہتر بناتا ہے۔

- ADX انڈیکیٹر اس بات کو یقینی بناتا ہے کہ صرف اس وقت داخلہ لیا جائے جب رجحان کافی واضح ہو، بے سمت اتار چڑھاؤ والی مارکیٹ کے جھوٹے سگنلز سے بچتا ہے۔

- رجحان، مضبوطی اور اتار چڑھاؤ کے اشاریوں کو ملا کر داخلے اور باہر نکلنے کے اعلیٰ معیار کے مقامات فراہم کرتا ہے۔

- اشاریوں کے پیرامیٹرز کو حسب مرضی بنایا جا سکتا ہے، مختلف تجارتی مصنوعات اور مارکیٹ کے حالات کے مطابق حکمت عملی کو بہتر بنایا جا سکتا ہے۔

- ٹریڈنگ ویو پلیٹ فارم پر براہ راست لاگو کیا جا سکتا ہے، پروگرامنگ کی ضرورت کے بغیر خودکار تجارت۔

خطرے کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی موجود ہیں:

- کسی بھی تکنیکی اشاریہ پر مبنی حکمت عملی کی طرح، یہ حکمت عملی بھی جھوٹے سگنل پیدا کر سکتی ہے، اسٹاپ لاس انتظام ضروری ہے۔

- اشاریوں کی شرائط پر بہت زیادہ انحصار کرنا اور بنیادی یا طویل مدتی رجحانات کو نظر انداز کرنے کا خطرہ۔

- تاریخی ڈیٹا کے مطابق زیادہ بہتر کرنا اوور فٹنگ کا سبب بن سکتا ہے، بیک ٹیسٹنگ احتیاط سے کریں۔

- حقیقی تجارت میں خطرے پر قابو پانے کے طریقوں جیسے قسطوں میں پوزیشن کھولنا، متحرک اسٹاپ لاس وغیرہ پر غور کرنا ضروری ہے۔

- غیر متوقع واقعات کی صورت میں اشاریے ناکام ہو سکتے ہیں، دستی مداخلت یا تجارت روکنے کی ضرورت پڑ سکتی ہے۔

بہتری کی سمتیں

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- مختلف رجحان اور مضبوطی کے اشاریوں کے مجموعوں کو آزمائیں، بہتر پیرامیٹرز تلاش کریں۔

- داخلے کی شرائط میں اضافہ کریں، جیسے حجم میں اضافہ، مضبوط ریورسل کو یقینی بنانے کے لیے۔

- منافع سے نقصان کے تناسب کو بہتر بنانے کے لیے مختلف پوزیشن کے دورانیے کی جانچ کریں۔

- IMPLIED VOL ATM کے ساتھ تجارت کے وقت کا تعین کریں، کم اتار چڑھاؤ کی بے اثر مارکیٹ سے بچیں۔

- سگنل کے معیار کا فیصلہ کرنے اور جیت کی شرح بڑھانے کے لیے مشین لرننگ ماڈل شامل کریں۔

- مختلف مصنوعات کی خصوصیات کے مطابق پیرامیٹرز کو ایڈجسٹ کریں تاکہ حکمت عملی زیادہ مضبوط ہو۔

خلاصہ

مجموعی طور پر، ٹیسلا سپر ٹرینڈ حکمت عملی متعدد اشاریوں کے امتزاج سے مضبوط رجحان کا تعین کرتی ہے، جس کا مقصد اعلیٰ معیار کے داخلے اور باہر نکلنے کے مقامات کی شناخت ہے۔ ایک اشاریہ کے مقابلے میں، یہ حکمت عملی شور کے سگنلز کو فلٹر کر سکتی ہے اور جب رجحان واضح اور مضبوط ہو تو تجارت کرتی ہے۔ لیکن حکمت عملی کی بہتری اور خطرے پر قابو پانا اب بھی احتیاط سے کرنا ضروری ہے، تاریخی ڈیٹا کی کارکردگی پر اندھا بھروسہ نہیں کرنا چاہیے۔ مسلسل جانچ اور ایڈجسٹمنٹ کے ذریعے، یہ حکمت عملی ٹیسلا یا دیگر مصنوعات کی تجارت کے لیے ایک مفید آلہ بن سکتی ہے۔

- 1