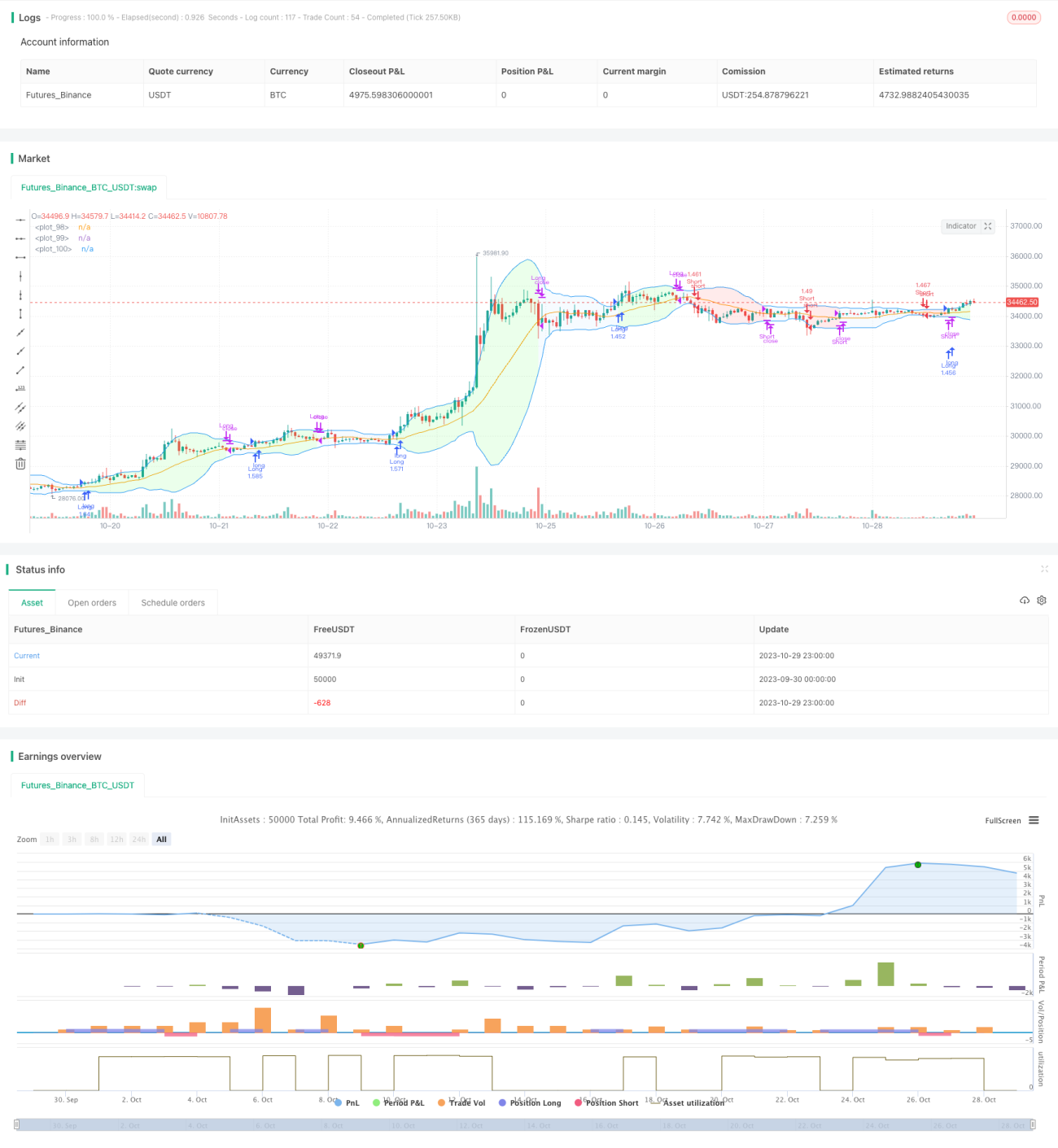

الٹنے والی بولنگر بینڈ چینل اتار چڑھاو رجحان حکمت عملی

جائزہ

یہ ایک بولنگر بینڈ پر مبنی ریورسل اوسیلیٹنگ ٹرینڈ حکمت عملی ہے۔ یہ بولنگر بینڈ کے اوپری اور نچلے چینلز کو رجحان کی تشخیص کے لیے استعمال کرتا ہے، اور قیمت چینل کی حدود کے قریب پہنچنے پر ریورسل کے مواقع تلاش کرکے داخل ہوتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بولنگر بینڈز کو بطور اہم تکنیکی اشارے استعمال کرتی ہے۔ بولنگر بینڈ ایک n دن کی حرکت پذیر اوسط اور اس کے اوپر نیچے اتار چڑھاؤ کی حد پر مشتمل ہوتے ہیں: بولنگر بینڈ کا اوپری بینڈ = n دن کی حرکت پذیر اوسط + m × n دن کا معیاری انحراف، بولنگر بینڈ کا نچلا بینڈ = n دن کی حرکت پذیر اوسط - m × n دن کا معیاری انحراف۔ جہاں n اور m پیرامیٹرز ہیں۔

جب قیمت اوپری بینڈ کے قریب پہنچتی ہے، تو یہ ظاہر کرتا ہے کہ موجودہ رجحان اوپر کی طرف ہے، لیکن ممکنہ طور پر اوپر سے ریورسل ہو سکتا ہے۔ جب قیمت نچلے بینڈ کے قریب پہنچتی ہے، تو یہ ظاہر کرتا ہے کہ موجودہ رجحان نیچے کی طرف ہے، لیکن ممکنہ طور پر نیچے سے ریورسل ہو سکتا ہے۔ اگر اس وقت قیمت بولنگر بینڈ کے اوپری/نچلے بینڈ کو مؤثر طریقے سے توڑ دیتی ہے، تو پھر ریورسل شروع ہو سکتا ہے۔

اس حکمت عملی کے مخصوص تجارتی اصول درج ذیل ہیں:

-

جب اختتامی قیمت بولنگر بینڈ کے اوپری بینڈ سے زیادہ ہو، تو لمبی پوزیشن میں داخل ہوں؛ جب اختتامی قیمت بولنگر بینڈ کے نچلے بینڈ سے کم ہو، تو چھوٹی پوزیشن میں داخل ہوں۔

-

منافع روکنے اور نقصان روکنے کا اشارہ n دن کی حرکت پذیر اوسط سے لیا جاتا ہے۔ جب لمبی پوزیشن کی اختتامی قیمت n دن کی حرکت پذیر اوسط سے نیچے آجائے، تو منافع لے کر باہر نکلیں؛ جب چھوٹی پوزیشن کی اختتامی قیمت n دن کی حرکت پذیر اوسط سے اوپر جائے، تو نقصان روک کر باہر نکلیں۔

-

مقررہ تجارتی حجم استعمال کیا جاتا ہے، ہر تجارتی لین دین میں ایک مقررہ عددی قیمت ہوتی ہے۔

-

مقررہ تناسب کے سرمائے کے انتظام کا طریقہ استعمال کیا جاتا ہے، جس میں منافع/نقصان کا مقررہ تناسب اور آرڈر کی ایڈجسٹمنٹ کی مقدار مقرر ہوتی ہے۔ جب مقررہ تناسب کا منافع حاصل ہوتا ہے تو مقررہ مقدار میں پوزیشن بڑھائی جاتی ہے، اور جب نقصان ہوتا ہے تو پوزیشن کم کی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

بولنگر بینڈ چینلز کا استعمال کرتے ہوئے رجحان کی سمت کا تعین کیا جاتا ہے، اور الٹی رجحان کی حکمت عملی اپنائی جاتی ہے، اس طرح قیمت کے ممکنہ ریورسل کے مقام پر داخل ہوکر زیادہ تر اتار چڑھاؤ سے بچا جاتا ہے اور جیت کی شرح بہتر ہوتی ہے۔

-

حرکت پذیر اوسط بطور منافع اور نقصان روکنے کا اشارہ نسبتاً قابل اعتماد ہے، اور زیادہ تر منافع کو محفوظ کیا جا سکتا ہے۔

-

مقررہ تجارتی حجم کی حکمت عملی سادہ اور آسان ہے، اس کے لیے پیچیدہ حساب کتاب کی ضرورت نہیں۔

-

مقررہ تناسب کے سرمائے کے انتظام کی حکمت عملی پوزیشن کی ایڈجسٹمنٹ کے ذریعے منافع بڑھانے کے ساتھ ساتھ خطرے کو بھی کنٹرول کر سکتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

بولنگر بینڈ کے ذریعے تشخیص میں غلط سگنل پیدا ہونے کا امکان موجود ہے، اور ہو سکتا ہے کہ رجحان کے دوران الٹی سمت میں تجارت کرکے نقصان اٹھانا پڑے۔

-

حرکت پذیر اوسط کی پیچھے رہ جانے والی نوعیت کی وجہ سے منافع روکنے میں کافی حد تک کمی ہو سکتی ہے۔

-

مقررہ تجارتی حجم مارکیٹ کی صورتحال کے مطابق پوزیشن کو ایڈجسٹ نہیں کر سکتا، جس کی وجہ سے پوزیشن بہت بڑی یا بہت چھوٹی ہو سکتی ہے۔

-

مقررہ تناسب کے سرمائے کے انتظام کا طریقہ پوزیشن کے حجم میں بڑی تبدیلیاں لاتا ہے، جس سے نقصان بڑھنے کا خطرہ ہو سکتا ہے۔

حل: بولنگر بینڈ کے پیرامیٹرز کو بہتر بنا کر سگنل کی درستگی بڑھائیں؛ دوسرے اشاروں کے ساتھ رجحان کا تعین کریں؛ مقررہ پوزیشن کے حجم کو مناسب حد تک کم کریں؛ مقررہ تناسب کے سرمائے کے انتظام میں پوزیشن کی ایڈجسٹمنٹ کی مقدار کو کم کریں۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

بولنگر بینڈ کے پیرامیٹرز کو بہتر بنانا، جیسے n اور m کی قدروں کو ایڈجسٹ کرکے بولنگر بینڈ چینل کی تشخیص کی درستگی بڑھانا۔

-

دوسرے اشاروں کا اضافہ کرنا، جیسے MACD، KD وغیرہ، تاکہ بولنگر بینڈ کے غلط سگنل سے بچا جا سکے۔

-

مقررہ تجارتی حجم کو متحرک تجارتی حجم میں تبدیل کرنا، تاکہ مارکیٹ کی صورتحال کے مطابق پوزیشن کو لچکدار طریقے سے ایڈجسٹ کیا جا سکے۔

-

مقررہ تناسب کے سرمائے کے انتظام کے طریقۂ کار میں پوزیشن کی ایڈجسٹمنٹ کی مقدار کو کم کرکے سرمائے کے منحنی کو بہتر بنانا۔

-

نقصان روکنے کی حکمت عملی شامل کرنا، جیسے متحرک نقصان روکنا، رینج بریک آؤٹ نقصان روکنا وغیرہ، تاکہ مزید خطرے پر قابو پایا جا سکے۔

-

پیرامیٹر کی اصلاح کرنا، خودکار طور پر پیرامیٹر کے امتزاج کو بہتر بنانا، اور بہترین پیرامیٹر جوڑی تلاش کرکے حکمت عملی کو بہتر بنانا۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک عام بولنگر بینڈ ریورسل حکمت عملی ہے۔ یہ بولنگر بینڈ کے ذریعے رجحان کے ریورسل پوائنٹ کا تعین کرتی ہے، حرکت پذیر اوسط کے ساتھ منافع اور نقصان روکنے کا انتظام کرتی ہے، اور مقررہ تجارتی حجم اور مقررہ تناسب کے سرمائے کے انتظام کے ذریعے خطرے کو کنٹرول کرتی ہے۔ روایتی بولنگر بینڈ کی حکمت عملی کے مقابلے میں، یہ حکمت عملی ایک ریورسل حکمت عملی ہونے کی وجہ سے نظریاتی طور پر کچھ اتار چڑھاؤ سے بچ سکتی ہے اور منافع کے امکانات کو بڑھا سکتی ہے۔ تاہم، بولنگر بینڈ اور حرکت پذیر اوسط جیسے اشاروں کی اپنی خامیاں ہیں، اس لیے عملی استعمال میں مزید بہتری کی ضرورت ہے تاکہ حکمت عملی کو پیرامیٹرائز کیا جا سکے اور تجارتی خطرے کو کم کیا جا سکے۔

- 1