کم ترین پوائنٹ اسکین کرنے والا ذہین تعاقب کا طریقہ

جائزہ

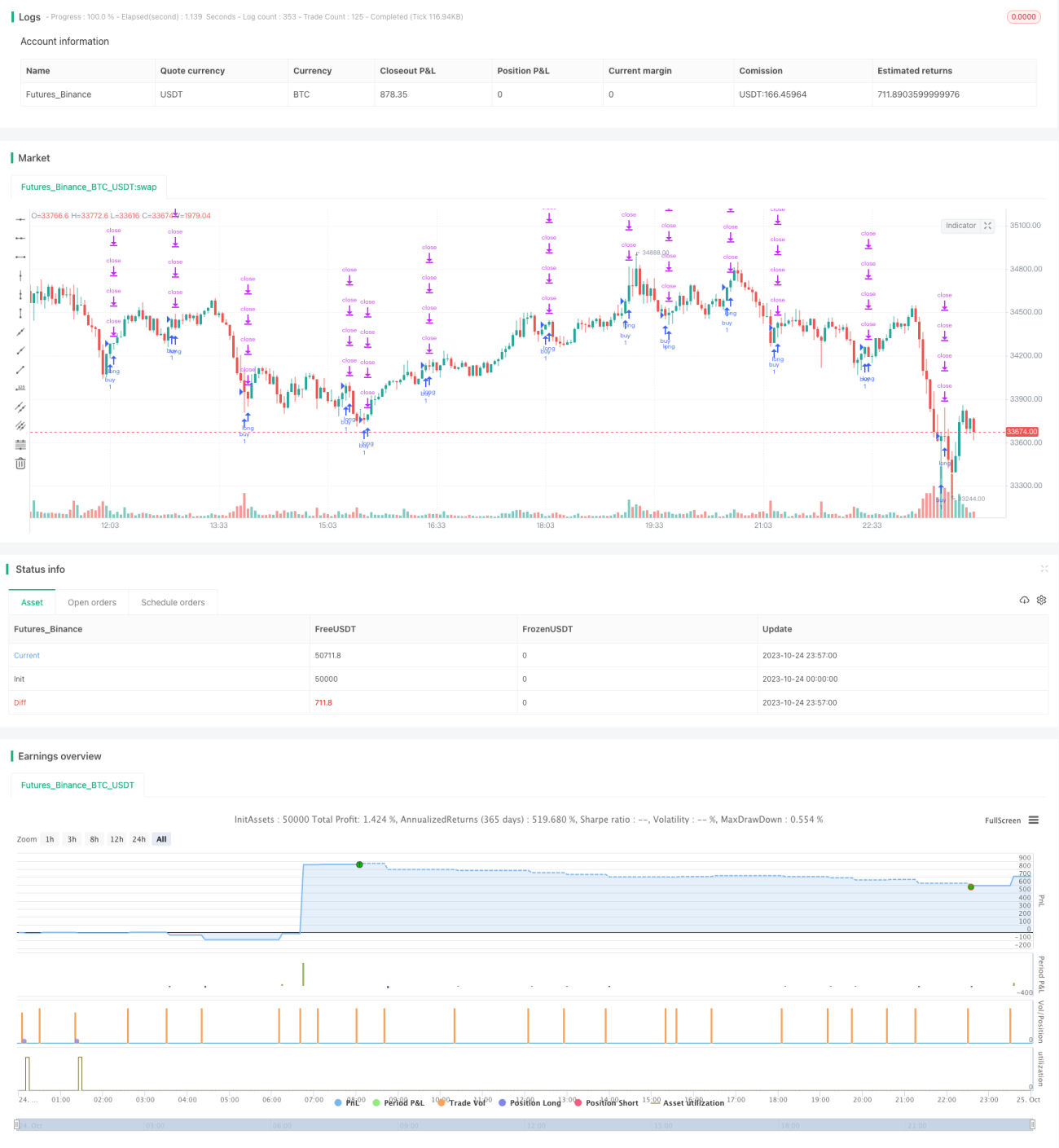

کم پوائنٹ اسکین انٹیلیجنٹ ٹریکنگ طریقہ ایک غیر معکوس (Non‑Inversion) فارکس ٹریڈنگ حکمت عملی ہے۔ یہ کم پوائنٹ سکینر کا استعمال کرتے ہوئے سب سے کم پوائنٹ تلاش کرتا ہے اور ہل موونگ ایوریج (Hull Moving Average) کے ساتھ مل کر تجارتی سگنل کا فیصلہ کرتا ہے، جس سے زیادہ جیت کی شرح حاصل ہو سکتی ہے۔

اصولی تجزیہ

یہ حکمت عملی سب سے پہلے کم پوائنٹ سکینر کا استعمال کرتے ہوئے سب سے کم پوائنٹ تلاش کرتی ہے۔ کم پوائنٹ سکینر قیمت اور حجم کے RSI ویلیو کا حساب لگاتا ہے، پھر اسے اس کی WMA وکر سے موازنہ کرتا ہے، اور جب RSI ویلیو WMA سے کم ہو تو اسے سب سے کم پوائنٹ سمجھتا ہے۔

اس کے بعد حکمت عملی ہل موونگ ایوریج کا استعمال کرتے ہوئے تجارتی سگنل کا فیصلہ کرتی ہے۔ یہ دو مختلف ادوار کے Hull MA کا حساب لگاتا ہے، جب مختصر مدت کا Hull MA طویل مدت کے Hull MA کو اوپر کراس کرتا ہے تو لمبی پوزیشن (Buy) لیتا ہے، اور جب نیچے کراس کرتا ہے تو چھوٹی پوزیشن (Sell) لیتا ہے۔

آخر میں، حکمت عملی کم پوائنٹ سکیننگ اور Hull MA کے سگنل کو یکجا کرتی ہے، اور صرف اس وقت Hull MA کا تجارتی سگنل جاری کرتی ہے جب کم پوائنٹ سکینر سب سے کم پوائنٹ کا سگنل دیتا ہے، اس طرح داخلے کی حکمت عملی تشکیل پاتی ہے۔

اس طرح، مارکیٹ کے سب سے کم پوائنٹ کی شناخت کر کے پھر رجحان کی پیروی کرنے سے، غلط داخلے کے مواقع سے بچا جا سکتا ہے اور تجارتی نظام کی جیت کی شرح میں اضافہ ہوتا ہے۔

فوائد کا تجزیہ

کم پوائنٹ اسکین انٹیلیجنٹ ٹریکنگ طریقہ کے اہم فوائد یہ ہیں:

- کم پوائنٹ سکینر کا استعمال کرتے ہوئے مارکیٹ کے سب سے کم پوائنٹ کی درست شناخت کی جا سکتی ہے، جس سے اونچے مقام پر خریداری سے بچا جا سکتا ہے۔

- Hull MA ایک بہترین رجحان کی پیروی کرنے والا انڈیکیٹر ہے، جو رجحان کے ساتھ چل کر بڑی حرکتوں کو پکڑ سکتا ہے۔

- کم پوائنٹ سکیننگ اور Hull MA کو ایک دوسرے کی تصدیق کے لیے ملا کر، بہت سے شور کو فلٹر کیا جا سکتا ہے اور جھوٹے سگنلز کو کم کیا جا سکتا ہے۔

- بتدریج سٹاپ لاس (Progressive Stop Loss) کے ساتھ باہر نکلنے کے طریقہ کار سے زیادہ سے زیادہ منافع کو محفوظ کیا جا سکتا ہے اور واپسی سے بچا جا سکتا ہے۔

- یہ حکمت عملی غیر معکوس انڈیکیٹر پر مبنی ہے، تاریخی ڈیٹا میں ہیرا پھیری نہیں کرتی، اس لیے حقیقی اور قابل اعتماد ہے۔

خطرے کا تجزیہ

اس حکمت عملی کے اہم خطرات درج ذیل ہیں:

- کم پوائنٹ سکینر کچھ سب سے کم پوائنٹس کو نظر انداز کر سکتا ہے، جس سے تجارتی مواقع ضائع ہو سکتے ہیں۔ پیرامیٹرز کو مناسب طور پر ایڈجسٹ کر کے اسکین کی حد کو بڑھایا جا سکتا ہے۔

- مارکیٹ میں شدید الٹ پھیر ہو سکتی ہے، جس سے سٹاپ لاس متحرک ہو سکتا ہے۔ سٹاپ لاس کی حد کو مناسب طور پر بڑھایا جا سکتا ہے اور پوزیشن کے حجم کو معقول طور پر کنٹرول کیا جا سکتا ہے۔

- پیرامیٹرز کی نامناسب ترتیب سے بہت زیادہ یا بہت کم تجارتی سگنلز پیدا ہو سکتے ہیں۔ بار بار اصلاح کر کے پیرامیٹرز کا بہترین مجموعہ تلاش کرنا چاہیے۔

- یہ حکمت عملی صرف واضح رجحان والے فارکس مصنوعات کے لیے موزوں ہے، اور سائیڈ ویز یا اتار چڑھاؤ والی مارکیٹوں میں تجارت کے لیے موزوں نہیں ہے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- کم پوائنٹ سکینر کے پیرامیٹرز کو بہتر بنایا جائے تاکہ وہ سب سے کم پوائنٹ کو زیادہ درست طریقے سے پہچان سکے۔

- Hull MA کے پیرامیٹرز کو بہتر بنایا جائے تاکہ وہ رجحان کو زیادہ درست طریقے سے ٹریک کر سکے۔

- دیگر انڈیکیٹرز جیسے MACD، KDJ وغیرہ شامل کیے جائیں تاکہ سگنلز کی اعتبار میں اضافہ ہو۔

- مشین لرننگ ماڈل کی پیش گوئیاں شامل کی جائیں تاکہ تجارتی سگنلز کے فیصلے میں مدد ملے۔

- سٹاپ لاس کے طریقہ کار کو بہتر بنایا جائے تاکہ یہ مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک طور پر ایڈجسٹ ہو سکے۔

- پوزیشن مینجمنٹ کی حکمت عملی کو بہتر بنایا جائے تاکہ نظام سرمائے کے قواعد کے مطابق پوزیشن کے حجم کو متحرک طور پر ایڈجسٹ کر سکے۔

خلاصہ

کم پوائنٹ اسکین انٹیلیجنٹ ٹریکنگ طریقہ ایک اعلیٰ جیت کی شرح والی غیر معکوس فارکس ٹریڈنگ حکمت عملی ہے۔ یہ مارکیٹ کے سب سے کم پوائنٹ کی درست شناخت کرتا ہے، رجحان واضح ہونے پر رجحان کے ساتھ داخل ہوتا ہے، اور بتدریج سٹاپ لاس کے ذریعے منافع کو محفوظ رکھتا ہے۔ اس حکمت عملی میں بہتری کی گنجائش بہت ہے، اسے مختلف پہلوؤں سے بہتر بنا کر ایک طاقتور خودکار تجارتی نظام بنایا جا سکتا ہے۔

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-25 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

// strategy(title = "Low Scanner Forex strategy", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)- 1