نئی کم ترین سے متحرک اوسط واپسی حکمت عملی

خلاصہ

اس حکمت عملی کا بنیادی خیال یہ ہے کہ قیمت کسی مخصوص مدت کی کم ترین سطح کو توڑتی ہے یا نہیں، اگر توڑتی ہے تو لمبی پوزیشن لے لی جائے اور قیمت واپس اوسط کی طرف لوٹنے کا انتظار کیا جائے۔ یہ رجحان کی پیروی کرنے والی حکمت عملی ہے۔

حکمت عملی کا اصول

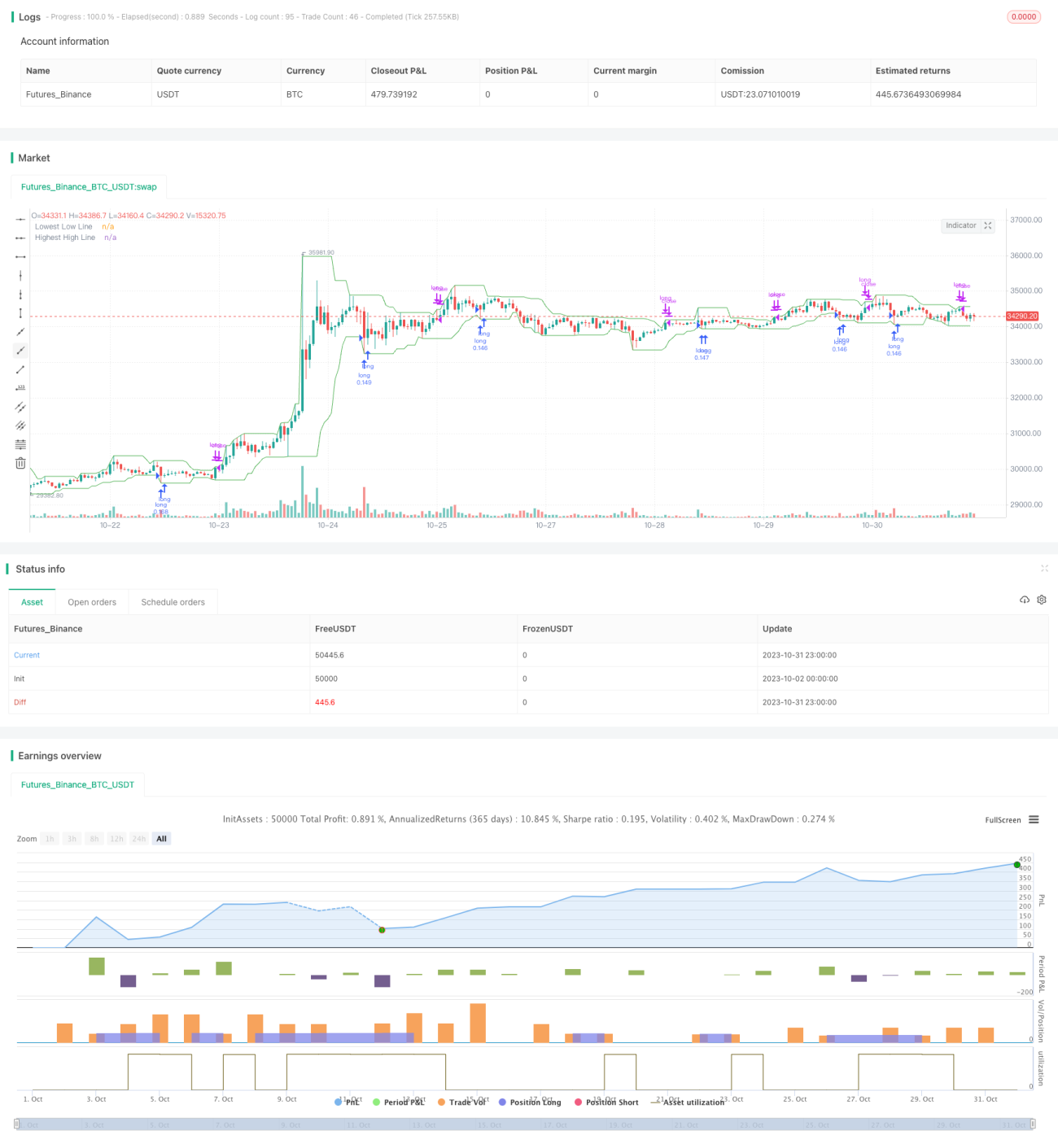

یہ حکمت عملی اسکرپٹ میں موجود ta.lowest طریقہ استعمال کرتے ہوئے مخصوص مدت کے اندر کم ترین قیمت lowestLow معلوم کرتی ہے اور اس کا پچھلے دور کی کم ترین قیمت prevLow سے موازنہ کرتی ہے۔

اگر تازہ ترین دور کی کم ترین قیمت lowestLow پچھلے دور کی کم ترین قیمت prevLow سے کم ہو تو لمبی پوزیشن کا سگنل دیا جاتا ہے۔ لمبی پوزیشن لینے کے بعد، مخصوص مدت کی بلند ترین قیمت highestHigh سے موازنہ کرتے ہوئے اگر تازہ ترین دور کی بلند ترین قیمت پچھلے دور کی بلند ترین قیمت سے زیادہ ہو تو پوزیشن بند کر دی جاتی ہے۔

یہ حکمت عملی ٹرگر کی شرط منتخب کرنے کی اجازت دیتی ہے، یعنی کم ترین قیمت کو پچھلی 1، 2، 3 یا 4 کم ترین قیمتوں کو لگاتار توڑنے کی ضرورت ہے، جس سے تجارت کی تعدد کو کنٹرول کیا جا سکتا ہے۔

اس کے علاوہ، حکمت عملی چارٹ پر کم ترین قیمت کی اوسط lowestLow اور بلند ترین قیمت کی اوسط highestHigh بھی ڈرا کرتی ہے تاکہ رجحان کی تبدیلی کو بصری طور پر دکھایا جا سکے۔

فوائد کا تجزیہ

- یہ حکمت عملی نئی کم ترین سطح کو توڑنے کے بعد الٹے رجحان کو پکڑتی ہے، جس کی جیت کی شرح زیادہ ہوتی ہے۔

- کم ترین قیمت کو توڑنے کی تعداد منتخب کرنے کی اجازت تجارت کی تعدد کو کنٹرول کرنے میں مدد دیتی ہے۔

- اوسط کی لکیریں ڈرا کرنے سے رجحان کی تبدیلی کے نکات کو بصری طور پر سمجھنے میں آسانی ہوتی ہے۔

- حکمت عملی کی منطق سادہ اور واضح ہے، جسے سمجھنا اور لاگو کرنا آسان ہے۔

- مختلف اسٹاکس اور وقت کے ادوار پر اصلاح اور جانچ کے لیے تشکیل دی جا سکتی ہے۔

خطرات کا تجزیہ

- جھوٹی بریک آؤٹ کی صورت میں رجحان کے الٹنے کا تعین نہیں کیا جا سکتا، جس سے نقصان ہو سکتا ہے۔

- مختلف پیرامیٹرز کے امتزاج کو جانچنے کی ضرورت ہے، ورنہ تجارت کی تعدد بہت زیادہ یا بہت کم ہو سکتی ہے۔

- مختلف اسٹاکس کے لیے پیرامیٹرز کو ایڈجسٹ کرنا ضروری ہے، اسے مکینیکل طور پر لاگو نہیں کرنا چاہیے۔

- بیک ٹیسٹنگ کا وقت ناکافی ہو تو حکمت عملی زیادہ موزوں ہو سکتی ہے (overfitting)۔

- بریک آؤٹ کے بعد قیمت دوبارہ نئی کم ترین سطح بنا سکتی ہے، اس لیے خطرے کو کنٹرول کرنے کے لیے اسٹاپ لاس لگانا ضروری ہے۔

بہتری کی سمتیں

- اسٹاپ لاس کا طریقہ کار شامل کریں، جیسے کہ مووِنگ اسٹاپ لاس یا ٹریلنگ اسٹاپ لاس، تاکہ فی ٹریڈ نقصان کو کنٹرول کیا جا سکے۔

- بریک آؤٹ کی تعداد کو بہتر بنائیں تاکہ تجارت کی تعدد اور سگنل کے معیار میں توازن پیدا ہو۔

- مختلف اسٹاکس اور وقت کے ادوار کے لیے پیرامیٹرز کی اصلاح کا تجربہ کریں۔

- فلٹر کی شرائط شامل کریں تاکہ اتار چڑھاؤ والی مارکیٹ میں بار بار تجارت سے بچا جا سکے۔

- رجحان کے اشاریوں کو شامل کرنے پر غور کریں تاکہ رجحان کے خلاف تجارت سے بچا جا سکے۔

- مختلف اخراج کے سگنلز کی جانچ کریں۔

خلاصہ

یہ حکمت عملی کم ترین قیمت کی بریک آؤٹ کی نگرانی کر کے الٹے مواقع کو پکڑتی ہے، یہ ایک عام بریک آؤٹ اور ریٹرن حکمت عملی ہے۔ اس کا فائدہ سادگی، تجارت کی تعدد پر قابو، اور مختلف اسٹاکس میں استعمال کی صلاحیت ہے۔ تاہم، اس میں جھوٹی بریک آؤٹ کا خطرہ بھی ہے، جس کے لیے معاون شرائط کے ذریعے فلٹرنگ اور بہتری کی ضرورت ہے، اور خطرے کا کنٹرول بھی انتہائی ضروری ہے۔ مکمل جانچ اور اصلاح کے بعد، یہ حکمت عملی ایک مستحکم اور قابل اعتماد مقداری تجارتی نظام بن سکتی ہے۔

- 1