مقررہ نقصان کی حد کے ساتھ بریک آؤٹ حکمت عملی

جائزہ

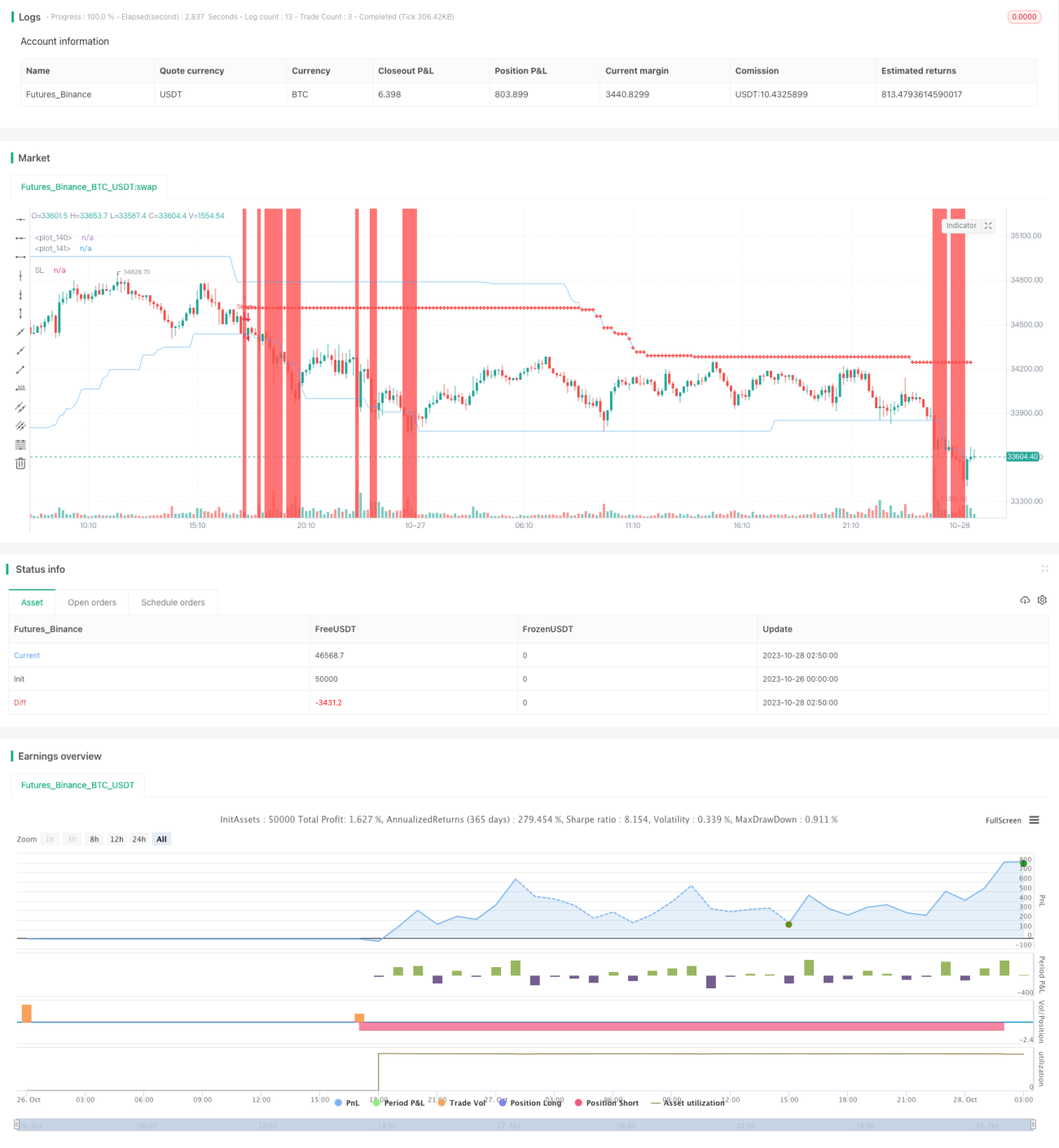

اس حکمت عملی کا بنیادی خیال بریک آؤٹ بینڈ کا استعمال کرتے ہوئے رجحان کی سمت کی شناخت کرنا اور مقررہ نقصان روکنے کے ذریعے رسک مینجمنٹ کرنا ہے۔ حکمت عملی پہلے ایک مخصوص مدت کے اندر زیادہ سے زیادہ اور کم سے کم قیمتوں کا حساب لگاتی ہے، جس سے بریک آؤٹ بینڈ تشکیل پاتا ہے۔ جب قیمت بریک آؤٹ بینڈ سے باہر نکلتی ہے تو تجارتی سگنل پیدا ہوتا ہے۔ اس کے علاوہ، حکمت عملی تاجر کو ایک مقررہ رقم کے نقصان کو روکنے کی اجازت دیتی ہے۔ ہر تجارت کے وقت، نظام مقررہ نقصان کو روکنے کی رقم کی بنیاد پر الٹی حساب کتاب کر کے تجارتی مقدار کا تعین کرتا ہے، اس طرح ہر آرڈر کے لیے مقررہ نقصان کو یقینی بنایا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر چار حصوں پر مشتمل ہے: پوزیشن مینجمنٹ، بریک آؤٹ بینڈ کی شناخت، سٹاپ لاس کی ترتیب، اور مقدار کا حساب کتاب۔

سب سے پہلے، حکمت عملی یہ فیصلہ کرتی ہے کہ آیا اس وقت کوئی پوزیشن ہولڈ کی گئی ہے۔ اگر پوزیشن پہلے سے موجود ہے تو نیا سگنل پیدا نہیں ہوتا۔

دوم، حکمت عملی ایک مخصوص مدت کے اندر زیادہ سے زیادہ اور کم سے کم قیمتوں کا حساب لگاتی ہے، جس سے بریک آؤٹ بینڈ تشکیل پاتا ہے۔ جب قیمت بریک آؤٹ بینڈ کے اندر سے باہر نکلتی ہے تو تجارتی سگنل پیدا ہوتا ہے۔ خاص طور پر، اگر قیمت بریک آؤٹ بینڈ کے اوپری کنارے سے باہر نکلتی ہے تو لانگ (خرید) سگنل پیدا ہوتا ہے؛ اور اگر قیمت بریک آؤٹ بینڈ کے نچلے کنارے سے باہر نکلتی ہے تو شارٹ (فروخت) سگنل پیدا ہوتا ہے۔

مزید برآں، جب لانگ سگنل پیدا ہوتا ہے تو حکمت عملی بریک آؤٹ بینڈ کے وسط کو سٹاپ لاس کے طور پر سیٹ کرتی ہے۔ جب شارٹ سگنل پیدا ہوتا ہے تو بھی سٹاپ لاس سیٹ کیا جاتا ہے۔ ٹریلنگ سٹاپ لاس کے لیے، حکمت عملی پوزیشن ہولڈ کرنے کے دوران حقیقی وقت میں سٹاپ لاس کی پوزیشن کو ایڈجسٹ کرتی ہے۔

آخر میں، حکمت عملی ایک مقررہ نقصان روکنے کی رقم سیٹ کرنے کی اجازت دیتی ہے۔ جب سگنل پیدا ہوتا ہے تو حکمت عملی سٹاپ لاس پوائنٹ سے موجودہ قیمت تک پوائنٹس کے فاصلے کا حساب لگاتی ہے، اور پھر کوٹ یونٹ، شرح مبادلہ وغیرہ کے عوامل کو ملا کر سٹاپ لاس پوائنٹس کے درمیان قیمت کی تبدیلی کی رقم کا حساب لگاتی ہے۔ پھر مقررہ نقصان کی رقم کی بنیاد پر الٹا حساب لگا کر تجارتی مقدار کا تعین کیا جاتا ہے۔

یہ حکمت عملی کا بنیادی اصول ہے۔ بریک آؤٹ بینڈ کے ذریعے رجحان کی سمت کی شناخت کرنا اور مقررہ سٹاپ لاس کے ذریعے رسک کنٹرول کرنا اس حکمت عملی کا بنیادی خیال ہے۔

فوائد کا تجزیہ

یہ بریک آؤٹ بینڈ اور مقررہ سٹاپ لاس حکمت عملی درج ذیل فوائد رکھتی ہے:

-

سٹاپ لاس کا جدید تصور: حکمت عملی مقررہ سٹاپ لاس فاصلے کے بجائے مقررہ رقم کا استعمال کرتی ہے۔ اس سے مختلف سازوسامان کے درمیان پوائنٹ ویلیو کے فرق کی وجہ سے مقررہ رسک نہ ہونے کے مسئلے سے بچا جاتا ہے۔ رسک مینجمنٹ کے نقطہ نظر سے، مقررہ رقم کا سٹاپ لاس زیادہ جدید ہے۔

-

مقدار کا مناسب حساب: حکمت عملی مقررہ سٹاپ لاس رقم کی بنیاد پر دانشمندی سے تجارتی مقدار کا حساب لگاتی ہے، جس سے ہر آرڈر کے نقصان پر قابو پایا جا سکتا ہے اور رسک ایکسپوژر کو مناسب طریقے سے کنٹرول کیا جا سکتا ہے۔

-

بریک آؤٹ کی سادہ اور مؤثر شناخت: بریک آؤٹ بینڈ کی شناخت کا طریقہ سادہ اور براہ راست ہے، جو رجحان کی سمت کو مؤثر طریقے سے شناخت کر سکتا ہے۔ صرف ایک خاص قیمت کی سطح کے بریک آؤٹ کے مقابلے میں، اس طرح کا بریک آؤٹ بینڈ رجحان کی سمت سے ہٹنے والے جھوٹے سگنلز سے بچنے میں مدد کرتا ہے۔

-

ٹریلنگ سٹاپ لاس منافع میں اضافہ کرتا ہے: حکمت عملی حقیقی وقت میں سٹاپ لاس کی پوزیشن کو ایڈجسٹ کر سکتی ہے، جس سے ٹریلنگ سٹاپ لاس کے ذریعے زیادہ منافع کو محفوظ کرنے میں مدد ملتی ہے۔

-

وسیع اطلاق: یہ حکمت عملی کسی بھی سازوسامان پر لاگو ہوتی ہے، جب تک پیرامیٹرز سیٹ کیے جائیں، مقررہ رقم کے سٹاپ لاس کے ذریعے رسک کنٹرول کیا جا سکتا ہے، اس طرح اس کی بہت وسیع اطلاق ہے۔

-

کوڈ کا واضح ڈھانچہ: حکمت عملی کا کوڈ ڈھانچہ معقول اور واضح ہے، مختلف فنکشنل ماڈیولز اچھی طرح سے الگ ہیں، جس سے سمجھنے اور بعد میں بہتری لانے میں آسانی ہوتی ہے۔

رسک کا تجزیہ

اگرچہ اس حکمت عملی کے مذکورہ فوائد ہیں، تاہم اس میں کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

-

بریک آؤٹ کی شکل کے معیار کا تعین نہیں کیا جا سکتا: حکمت عملی میں بریک آؤٹ کی شکل کے معیار کا تعین نہیں کیا جا سکتا، جس کی وجہ سے کچھ کم معیار کے سگنل پیدا ہو سکتے ہیں۔ انہیں دوسرے انڈیکیٹرز کے ساتھ فلٹر کرنے کی ضرورت ہے۔

-

مقررہ سٹاپ لاس بہت میکانکی ہو سکتا ہے: مارکیٹ کی قیمتوں میں اکثر گیپ کی خصوصیات ہوتی ہیں، مقررہ سٹاپ لاس قواعد پر بہت زیادہ انحصار کر سکتا ہے اور لچکدار طریقے سے ایڈجسٹ نہیں ہو سکتا۔

-

تجارتی فریکوئنسی کو محدود نہیں کیا جا سکتا: حکمت عملی تجارتی فریکوئنسی کو محدود نہیں کرتی، جس کی وجہ سے بہت زیادہ بار باہر نکلنا ہو سکتا ہے۔ فریکوئنسی کو محدود کرنے کے لیے دوسرے قواعد کو شامل کرنے کی ضرورت ہے۔

-

مقررہ سٹاپ لاس پیرامیٹر کی ترتیب پر منحصر ہے: مقررہ سٹاپ لاس رقم کی ترتیب کا تعلق مجموعی رسک ایکسپوژر سے ہے، اسے سرمائے کے سائز، رسک کی ترجیح وغیرہ کے مطابق مناسب طریقے سے سیٹ کرنے کی ضرورت ہے۔

-

بریک آؤٹ کی سمت غلط سگنل پیدا کر سکتی ہے: جب قیمت میں اتار چڑھاؤ یا واپسی ہوتی ہے تو غلط بریک آؤٹ سگنل پیدا ہو سکتے ہیں۔ متعدد شرائط کے ساتھ بہتر بنانے کی ضرورت ہے۔

-

منافع روکنے کی کمی: اس حکمت عملی میں فی الحال منافع روکنے کا طریقہ کار نہیں ہے، جس سے منافع کو فعال طور پر یقینی نہیں بنایا جا سکتا۔ اس کی وجہ سے منافع غیر اطمینان بخش ہو سکتا ہے۔

مندرجہ بالا خطرات کے پیش نظر، ہم درج ذیل پہلوؤں سے بہتری لا سکتے ہیں:

-

شکل کے معیار کا اندازہ لگانے کے لیے انڈیکیٹرز شامل کریں اور سگنل کے معیار کو فلٹر کریں: مثال کے طور پر MACD، KD وغیرہ۔

-

بریک آؤٹ کی طاقت کے انڈیکیٹرز کے ساتھ بریک آؤٹ کے معیار کا اندازہ لگائیں: مثال کے طور پر حجم میں تبدیلی کے ذریعے بریک آؤٹ کی طاقت کا تعین۔

-

پوزیشن کھولنے کی فریکوئنسی کی حد بڑھائیں: مثال کے طور پر روزانہ صرف ایک بار تجارت یا اسی طرح کے قواعد۔

-

مقررہ سٹاپ لاس کی ترتیب کی منطق کو بہتر بنائیں: مثال کے طور پر مخصوص حد کے مطابق فیصد سٹاپ لاس میں تبدیل کرنا وغیرہ۔

-

دوسرے فلٹرنگ شرائط شامل کریں: جیسے بڑھا ہوا سٹاپ لاس، قیمت کا اتار چڑھاؤ وغیرہ۔

-

منافع روکنے کی حکمت عملی شامل کریں: مثال کے طور پر مزاحمتی سطح کے قریب منافع روکنا۔

بہتری کے راستے

مندرجہ بالا تجزیے کے مطابق، اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

فلٹرنگ شرائط میں اضافہ کریں، سگنل کے معیار کو بہتر بنائیں: مختلف تکنیکی انڈیکیٹرز کو شامل کیا جا سکتا ہے تاکہ رجحان کے معیار کا اندازہ لگایا جا سکے اور ناقص بریک آؤٹ سگنلز سے بچا جا سکے۔ بریک آؤٹ کی طاقت کا بھی اندازہ لگایا جا سکتا ہے۔

-

سٹاپ لاس حکمت عملی کو بہتر بنائیں، اسے زیادہ لچکدار بنائیں: بریک آؤٹ کے ایک خاص فاصلے پر واپس آنے کے بعد فیصدی سٹاپ لاس میں تبدیل کیا جا سکتا ہے۔ یا اتار چڑھاؤ کی بنیاد پر حقیقی وقت میں سٹاپ لاس کے فاصلے کو بہتر بنایا جا سکتا ہے۔

-

تجارتی فریکوئنسی کو کنٹرول کریں، زیادہ تجارت سے بچیں: وقت کی مدت یا تعداد کے لیے فلٹرنگ شرائط سیٹ کی جا سکتی ہیں تاکہ تجارتی فریکوئنسی کم ہو۔

-

رجحان کی شناخت کے انڈیکیٹرز کے ساتھ مل کر داخلے کے وقت کا انتخاب بہتر بنائیں: مثال کے طور پر رجحان کی تصدیق کے بعد داخلے میں بہتری لانا۔

-

منافع روکنے کی حکمت عملی کو بہتر بنائیں، منافع کی صلاحیت بڑھائیں: ہدف منافع، موونگ ٹیک پرافٹ، اتار چڑھاؤ والے ٹیک پرافٹ وغیرہ سیٹ کیے جا سکتے ہیں۔

-

رسک پیرامیٹر کی ترتیب کو بہتر بنائیں: بیک ٹیسٹ کے نتائج کی بنیاد پر بہتر پیرامیٹر مجموعے سیٹ کیے جا سکتے ہیں، جیسے مقررہ سٹاپ لاس رقم، بریک آؤٹ کا دورانیہ وغیرہ۔

-

کوڈ کے ڈھانچے کو بہتر بنائیں، توسیع پذیری میں اضافہ کریں: سگنل جنریشن، فلٹرنگ، رسک مینجمنٹ، منافع وغیرہ کے ماڈیولز کو مزید الگ کریں۔

-

مزید سازوسامان کے آربیٹریج مواقع کی جانچ کریں: مختلف سازوسامان کے امتزاج کے آربیٹریج فوائد کا اندازہ لگائیں۔

ان متعدد پہلوؤں سے بہتری کے ذریعے، اس بریک آؤٹ سٹاپ لاس حکمت عملی کے استحکام اور منافع کی صلاحیت کو مزید بڑھایا جا سکتا ہے۔ ساتھ ہی مستقبل میں مزید حکمت عملیوں کے امتزاج تک پھیلانے کی بنیاد بھی رکھی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر معقول خیال رکھتی ہے، بریک آؤٹ بینڈ کے ذریعے رجحان کی شناخت اور مقررہ رقم کے سٹاپ لاس کے ذریعے رسک کنٹرول کرتی ہے۔ یہ رسک مینجمنٹ میں ترقی پسند ہے۔ ساتھ ہی تجارتی مقدار کا حساب کتاب بھی معقول ہے، جو ہر آرڈر کے نقصان پر قابو پانے میں مدد کرتا ہے۔ تاہم حکمت عملی کو کئی پہلوؤں سے بہتر بنایا جا سکتا ہے تاکہ سگنل کے معیار، سٹاپ لاس حکمت عملی کی لچک، منافع کی سطح وغیرہ میں بہتری آئے۔ اگر رجحان کی شناخت کے انڈیکیٹرز کے ساتھ فلٹرنگ کی جائے، منافع روکنے کے طریقہ کار کو بہتر بنایا جائے، اور تجارتی فریکوئنسی پر سخت کنٹرول رکھا جائے تو اس حکمت عملی کی کارکردگی میں ابھی بہت بہتری کی گنجائش ہے۔ مجموعی طور پر، یہ حکمت عملی رسک مینجمنٹ اور مقدار کے حساب کتاب کے قابلِ مطالعہ طریقے فراہم کرتی ہے، جو آربیٹریج اور متعدد حکمت عملیوں کے امتزاج کے مزید مطالعے کی بنیاد رکھتی ہے۔

- 1