دوہری موونگ ایوریج ریورسل حکمت عملی

جائزہ

یہ حکمت عملی تجارتی سگنل پیدا کرنے کے لیے 2 اشاریے استعمال کرتی ہے: 2/20 ایکسپونینشل موونگ ایوریج اور اوسط حقیقی رینج ریورسل انڈیکیٹر۔ یہ رجحان کی پیروی اور مختصر مدت کے ریورسل دو بڑے حکمت عملی خیالات کو یکجا کرتی ہے، جس کا مقصد ریورسل مواقع تلاش کرنا ہے۔

اصول

یہ حکمت عملی 2 حصوں پر مشتمل ہے:

-

2/20 ایکسپونینشل موونگ ایوریج۔ یہ حالیہ 20 دنوں کے ایکسپونینشل موونگ ایوریج کا حساب لگاتا ہے، جب قیمت اوپر سے نیچے یا نیچے سے اوپر موونگ ایوریج کو عبور کرتی ہے تو تجارتی سگنل پیدا ہوتا ہے۔

-

اوسط حقیقی رینج ریورسل انڈیکیٹر۔ یہ قیمت کی اوسط حقیقی رینج کی بنیاد پر اسٹاپ لاس کی سطح کا حساب لگاتا ہے، جب قیمت اس اسٹاپ لاس کی سطح کو توڑتی ہے تو سگنل پیدا ہوتا ہے۔ یہاں 3.5 گنا ATR کو اسٹاپ لاس کے طور پر استعمال کیا گیا ہے۔

یہ حکمت عملی دونوں سگنلز کو یکجا کرتی ہے۔ جب 2/20EMA بُلش سگنل پیدا کرتا ہے اور ATR ریورسل بیئرِش سگنل پیدا کرتا ہے تو شارٹ کریں؛ جب 2/20EMA بیئرِش سگنل پیدا کرتا ہے اور ATR ریورسل بُلش سگنل پیدا کرتا ہے تو لانگ کریں۔

فوائد کا تجزیہ

یہ حکمت عملی رجحان کی پیروی اور ریورسل دو بڑے تصورات کو یکجا کرتی ہے، جس کا مقصد قیمت میں ریورسل کے مواقع تلاش کرنا ہے۔ مخصوص فوائد یہ ہیں:

-

2/20EMA درمیانی مدت کے رجحان کی شناخت کر سکتا ہے، مارکیٹ کے شور سے بچنے میں مدد کرتا ہے۔

-

ATR ریورسل انڈیکیٹر مختصر مدت کے قیمت کے ریورسل کو پکڑ سکتا ہے، ریورسل مواقع سے فائدہ اٹھا سکتا ہے۔

-

دونوں سگنلز کو یکجا کرکے، جب درمیانی مدت کا رجحان تبدیل ہوتا ہے تو پہلے سے پکڑ سکتا ہے، جس سے منافع کا امکان بڑھ جاتا ہے۔

-

ATR اسٹاپ لاس کی سطح معقول ہے، خطرے پر قابو پانے کی ایک خاص صلاحیت رکھتی ہے۔

-

ATR کے ضرب کو حسب ضرورت تبدیل کیا جا سکتا ہے، مختلف مصنوعات کی خصوصیات کے مطابق ڈھال سکتا ہے۔

-

مثبت یا منفی تجارت کا انتخاب کیا جا سکتا ہے، مختلف مارکیٹ حالات کے لیے موزوں ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں مندرجہ ذیل خطرات بھی ہیں:

-

2/20EMA پیرامیٹر سست ہے، مختصر مدت کے مواقع سے محروم ہو سکتا ہے۔

-

ATR اسٹاپ لاس آسانی سے ٹوٹ کر مارا جا سکتا ہے، اسٹاپ لاس کو مناسب طور پر ڈھیلا کرنا چاہیے۔

-

اکیلا اشاریہ غلط سگنل پیدا کر سکتا ہے، مزید عوامل کی مدد سے فلٹر کرنا چاہیے۔

-

تجارتی تعداد پر توجہ دینی چاہیے، ضرورت سے زیادہ بار بار تجارت سے بچنا چاہیے۔

-

پیرامیٹر کی اصلاح اور بیک ٹیسٹنگ ضروری ہے تاکہ اس مصنوع کے لیے موزوں ہونے کی تصدیق ہو سکے۔

-

سرمایہ کاری کے انتظام پر سختی سے عمل کرنا چاہیے، ہر تجارت کے خطرے کو کنٹرول کرنا چاہیے۔

بہتری کے رخ

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

EMA پیرامیٹرز کو ایڈجسٹ کرنا، بہترین پیرامیٹر مجموعہ تلاش کرنا

-

ATR ضرب کے سائز کو بہتر بنانا، اسٹاپ لاس کی حد کو متوازن کرنا

-

فلٹرنگ کی شرائط شامل کرنا، جیسے ٹرن اوور ریٹ، اتار چڑھاؤ کے اشاریے

-

سرمایہ کاری کے انتظام کا ماڈیول شامل کرنا، پوزیشن کو متحرک طور پر ایڈجسٹ کرنا

-

اسٹاپ لاس کی حکمت عملی شامل کرنا، جیسے Chandelier Exit

-

مختلف مصنوعات کے پیرامیٹرز کے اثرات کی جانچ کرنا، بہترین مجموعہ تلاش کرنا

-

مشین لرننگ ماڈل شامل کرنا، بڑے ڈیٹا کا استعمال کرکے کارکردگی بہتر بنانا

-

متعدد ذیلی حکمت عملیوں کو یکجا کرنا، مزید الفا دریافت کرنا

خلاصہ

یہ حکمت عملی دو بڑے تصورات کو یکجا کرتی ہے اور قیمت کے ریورسل کو پکڑنے کی ایک خاص صلاحیت رکھتی ہے۔ لیکن پیرامیٹر کے نامناسب انتخاب سے خطرہ بھی موجود ہے۔ اسٹاپ لاس کی حکمت عملی کو بہتر بنانے، فلٹرنگ کی شرائط شامل کرنے وغیرہ سے حکمت عملی کے استحکام اور منافع کی صلاحیت کو مزید بہتر بنایا جا سکتا ہے۔

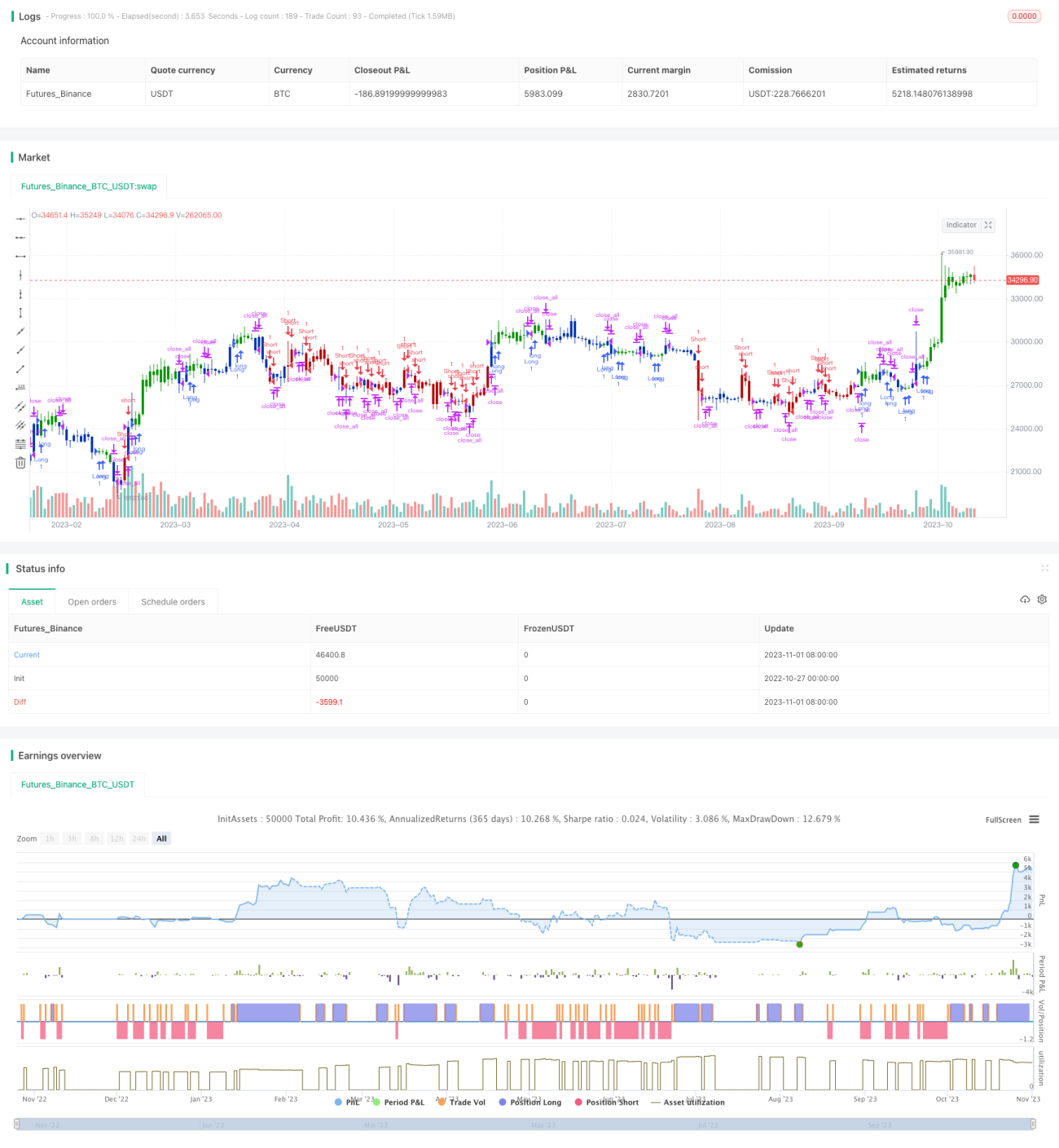

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2022

// This is combo strategies for get a cumulative signal. - 1