رجحان پر مبنی کیلٹنر چینلز حکمت عملی

جائزہ

یہ حکمت عملی تین اہم اشاریوں پر مبنی ہے: رجحان اشاریہ، کیلٹنر چینل اور DM انڈیکیٹر۔

رجحان اشاریہ SMA اور EMA پر مشتمل ہے۔ جب EMA SMA کو اوپر سے عبور کرتا ہے، تو رجحان میں داخلے کی تصدیق ہوتی ہے۔ کیلٹنر چینل کینڈل کے کھلنے اور بند ہونے کی قیمتوں کا تعین کرنے کے لیے استعمال ہوتا ہے۔ DM انڈیکیٹر تیزی اور مندی کی سمت کا تعین کرنے کے لیے استعمال ہوتا ہے۔

درج ذیل داخلے کی شرائط پوری ہونے پر لمبی پوزیشن لی جا سکتی ہے:

- EMA SMA کو اوپر سے عبور کرے، رجحان میں اضافے کی تصدیق

- کینڈل کی کھلنے کی قیمت اوپری حد سے اوپر ہو، بند ہونے کی قیمت چینل کے اندر ہو

- DM انڈیکیٹر سیٹ کردہ بیس لائن سے بڑا ہو

حکمت عملی میں دو منافع کی حدیں اور ایک نقصان کی حد مقرر کی گئی ہے۔ مزید منافع حاصل کرنے کے لیے ٹریلنگ اسٹاپ لاس استعمال کرنے پر غور کیا جا سکتا ہے۔

حکمت عملی کا اصول

رجحان کا تعین

EMA اور SMA کے گولڈن کراس اور ڈیتھ کراس کے ذریعے رجحان کی سمت کا تعین کیا جاتا ہے۔ EMA کی پیریڈ 46 اور SMA کی پیریڈ 46 ہے۔ جب EMA SMA کو اوپر سے عبور کرتا ہے، تو اس کا مطلب ہے کہ صعودی رجحان شروع ہو گیا ہے۔

کیلٹنر چینل

کیلٹنر چینل تین لائنوں پر مشتمل ہے: درمیانی لائن، اوپری بینڈ اور نچلا بینڈ۔ درمیانی لائن بند قیمت کا SMA ہے جس کی لمبائی 81 ہے۔ اوپری اور نچلے بینڈ درمیانی لائن کے اوپر اور نیچے مخصوص ضربوں کے ساتھ حقیقی عمودی حد (ٹرو رینج) پر مبنی ہیں۔ یہاں درمیانی لائن کے اوپر اور نیچے 2.5 گنا عمودی حد مقرر کی گئی ہے۔

کیلٹنر چینل بنیادی طور پر اس بات کا تعین کرنے کے لیے استعمال ہوتا ہے کہ قیمت چینل کے اندر ہے یا اسے عبور کر رہی ہے۔

DM انڈیکیٹر

DM انڈیکیٹر تین لائنوں پر مشتمل ہے: ADX، +DI اور -DI۔ +DI صعودی قوت کی پیمائش کرتا ہے، جبکہ -DI نزولی قوت کی پیمائش کرتا ہے۔ ADX اوسط دشاتمک اشاریہ ہے جو رجحان کی طاقت کو ظاہر کرتا ہے۔

یہاں ADX پیریڈ 10 اور DI پیریڈ 19 مقرر کیا گیا ہے۔ جب +DI لائن سیٹ کردہ بیس لائن (پہلے سے طے شدہ 27) کو اوپر سے عبور کرتی ہے، تو اس کا مطلب ہے کہ صعودی رجحان مضبوط ہے اور لمبی پوزیشن کے لیے مناسب ہے۔

فوائد کا تجزیہ

یہ حکمت عملی رجحان، چینل اور قوت کے اشاریوں کو یکجا کرتی ہے، جس سے قیمت کی حرکت اور تیزی/مندی کی سمت کا مؤثر طریقے سے تعین کیا جا سکتا ہے۔ اس کے درج ذیل فوائد ہیں:

- رجحان کا تعین نسبتاً درست ہے، جس سے رجحان کے خلاف تجارت سے بچا جا سکتا ہے۔

- کیلٹنر چینل واضح طور پر دکھائی دیتا ہے، جو سپورٹ اور مزاحمت کی سطحیں بناتا ہے۔

- DM انڈیکیٹر تیزی اور مندی کی قوت کی پیمائش کر سکتا ہے، جس سے سمت کی درستگی یقینی ہوتی ہے۔

- حکمت عملی کی شرائط سخت ہیں، جس سے جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے جو تیزی سے واپس گر جاتے ہیں۔

- منافع اور نقصان کی حدود مقرر کرنے سے منافع کے مواقع سے فائدہ اٹھانے میں مدد ملتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- رجحان پلٹ سکتا ہے، EMA SMA کو نیچے سے عبور کر سکتا ہے، لہذا بروقت باہر نکلنے پر توجہ دینی چاہیے۔

- تیز رفتار مارکیٹ میں، چینل ناکارہ ہو سکتا ہے، اسے سخت سپورٹ اور مزاحمت کی سطح نہیں سمجھا جا سکتا۔

- DM انڈیکیٹر غلط سگنل دے سکتا ہے، لہذا قیمت کی حرکت کے ساتھ مل کر فیصلہ کرنا چاہیے۔

- جھوٹا بریک آؤٹ داخلے کو متحرک کر سکتا ہے، لیکن جلد ہی دوبارہ گر سکتا ہے، لہذا مناسب نقصان کی حد مقرر کرنی چاہیے۔

- منافع اور نقصان کی حدود کو مارکیٹ کی تبدیلیوں کے مطابق بہتر بنانے کی ضرورت ہے۔

بہتری کے راستے

درج ذیل پہلوؤں سے مزید بہتری لائی جا سکتی ہے:

- پیرامیٹرز کو ایڈجسٹ کریں اور رجحان کے تعین کے مختلف طریقوں کے اثرات کی جانچ کریں۔

- چینل کے پیرامیٹرز کو اس طرح بہتر بنائیں کہ وہ حقیقی اتار چڑھاؤ کی حد کے قریب تر ہوں۔

- DM پیرامیٹرز کے مختلف امتزاج کی جانچ کریں اور بہترین پیرامیٹرز منتخب کریں۔

- داخلے کی مختلف شرائط مقرر کریں، جیسے تجارتی حجم کے ساتھ فلٹر کرنا۔

- منافع اور نقصان کی حکمت عملی کو بہتر بنائیں، جیسے مزید منافع کے لیے ٹریلنگ اسٹاپ لاس آزمائیں۔

- مختلف مصنوعات کے لیے الگ الگ جانچ کریں اور بہترین پیرامیٹرز کا مجموعہ منتخب کریں۔

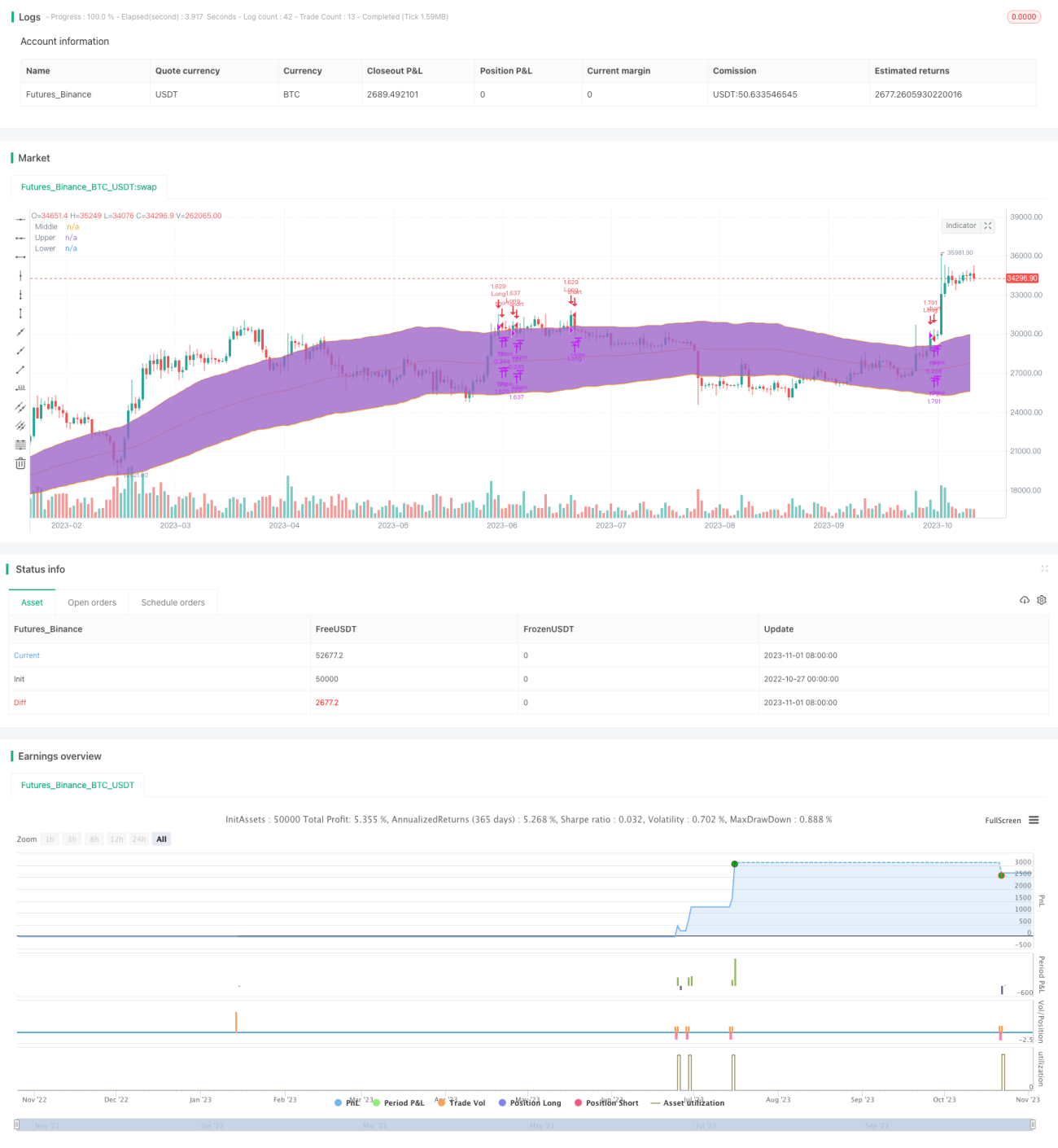

خلاصہ

یہ حکمت عملی رجحان کی سمت، سپورٹ/مزاحمت کی سطحوں اور تیزی/مندی کی قوت کا تعین کرنے کے لیے متعدد اشاریوں کا جامع استعمال کرتی ہے، جس سے رجحان کو مؤثر طریقے سے گرفت میں لیا جا سکتا ہے اور خطرے پر قابو پایا جا سکتا ہے۔ بہر حال، خطرات پر دھیان دینا اور مارکیٹ کی تبدیلیوں کے مطابق پیرامیٹرز کو بہتر بنانا ضروری ہے۔ مجموعی طور پر، یہ حکمت عملی کافی عملی ہے۔

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=4

strategy("Keltner Channel ETH/USDT 1H", overlay=true, initial_capital=1000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.07)- 1