سپر موومنٹم حکمت عملی

جائزہ

سپر مومینٹم حکمت عملی متعدد مومینٹم اشاروں کو یکجا کرتی ہے، اور جب متعدد مومینٹم اشارے بیک وقت تیزی یا مندی کا اشارہ دیتے ہیں، تو خرید یا فروخت کا کام انجام دیا جاتا ہے۔ یہ حکمت عملی متعدد مومینٹم اشاروں کو ملا کر قیمت کے رجحان کو زیادہ درست طریقے سے پکڑ سکتی ہے اور ایک ہی اشارے کی وجہ سے پیدا ہونے والے غلط سگنلز سے بچ سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بیک وقت 4 Everget کے RMI اشارے اور 1 Chande مومینٹم آسیلیٹر استعمال کرتی ہے۔ RMI اشارہ قیمت کی مومینٹم کی بنیاد پر شمار کیا جاتا ہے اور قیمت میں اضافے اور کمی کی قوت کا اندازہ لگا سکتا ہے۔ Chande MO قیمت کی تبدیلیوں کا حساب لگا کر مارکیٹ کی زیادہ خرید و فروخت کی حالت کا تعین کرتا ہے۔

جب RMI5 اپنی خرید لائن کو اوپر سے عبور کرتا ہے، RMI4 اپنی خرید لائن کو نیچے سے عبور کرتا ہے، RMI3 اپنی خرید لائن کو نیچے سے عبور کرتا ہے، RMI2 اپنی خرید لائن کو نیچے سے عبور کرتا ہے، RMI1 اپنی خرید لائن کو نیچے سے عبور کرتا ہے، اور Chande MO اپنی خرید لائن کو اوپر سے عبور کرتا ہے، تو خریداری کا کام کیا جاتا ہے۔

جب RMI5 اپنی فروخت لائن کو نیچے سے عبور کرتا ہے، RMI4 اپنی فروخت لائن کو اوپر سے عبور کرتا ہے، RMI3 اپنی فروخت لائن کو اوپر سے عبور کرتا ہے، RMI2 اپنی فروخت لائن کو اوپر سے عبور کرتا ہے، RMI1 اپنی فروخت لائن کو اوپر سے عبور کرتا ہے، اور Chande MO اپنی فروخت لائن کو نیچے سے عبور کرتا ہے، تو فروخت کا کام کیا جاتا ہے۔

RMI5 کو دوسرے RMI اشاروں کے مقابلے میں مخالف سمت میں رکھا گیا ہے، اس سے رجحان کو بہتر طریقے سے پہچاننے اور پرامڈ آپریشن کرنے میں مدد ملتی ہے۔

فوائد کا تجزیہ

- متعدد اشاروں کو یکجا کرنے سے رجحان کا زیادہ درست اندازہ لگایا جا سکتا ہے اور ایک ہی اشارے کے غلط سگنل سے بچا جا سکتا ہے۔

- متعدد وقتی ادوار کے اشاروں کو شامل کرنے سے بڑے رجحانات کی شناخت ممکن ہوتی ہے۔

- مخالف RMI اشارہ رجحان کی شناخت اور پرامڈ آپریشن میں مدد کرتا ہے۔

- Chande MO زیادہ خرید و فروخت کی صورت حال میں غلط تجارت سے بچنے میں مدد کرتا ہے۔

خطرات کا تجزیہ

- بہت زیادہ اشاروں کا مجموعہ، پیرامیٹر کی ترتیب پیچیدہ ہے، جس کے لیے محتاط جانچ اور بہتر کاری کی ضرورت ہے۔

- جب متعدد اشارے بیک وقت تبدیل ہوتے ہیں، تو غلط سگنل پیدا ہو سکتے ہیں۔

- متعدد اشاروں کو یکجا کرنے سے تجارت کی تعدد کم ہو سکتی ہے۔

- یہ دیکھنا ضروری ہے کہ کیا اشارے کے پیرامیٹر مختلف مصنوعات اور مارکیٹ کے حالات کے لیے موزوں ہیں۔

بہتر کاری کی سمت

- اشارے کے پیرامیٹر کی ترتیب کی جانچ کریں، حکمت عملی کے استحکام کو بہتر بنانے کے لیے پیرامیٹرز کو بہتر بنائیں۔

- کچھ اشارے شامل کرنے یا ہٹانے کی کوشش کریں، سگنل کے معیار پر اثر کا جائزہ لیں۔

- کچھ فلٹرنگ شرائط متعارف کرائی جا سکتی ہیں تاکہ مخصوص مارکیٹ کی صورت حال میں غلط سگنل سے بچا جا سکے۔

- اشاروں کی خرید و فروخت کی لائنوں کی پوزیشن کو ایڈجسٹ کریں، بہترین پیرامیٹر کا مجموعہ تلاش کریں۔

- خطرے پر قابو پانے کے لیے سٹاپ لاس میکانزم شامل کرنے پر غور کریں۔

خلاصہ

یہ حکمت عملی متعدد مومینٹم اشاروں کے جامع استعمال کے ذریعے مارکیٹ کے رجحان کا اندازہ لگانے کی صلاحیت کو بہتر بناتی ہے۔ لیکن پیرامیٹر کی ترتیب پیچیدہ ہے، جس کے لیے محتاط جانچ، بہتر کاری، مسلسل بہتری اور ایڈجسٹمنٹ کی ضرورت ہے۔ اگر صحیح طریقے سے استعمال کیا جائے تو، بہتر تجارتی سگنل حاصل کرنے اور مارکیٹ کے رجحان کی پیروی کرنے میں کچھ فوائد حاصل کیے جا سکتے ہیں۔ لیکن تاجروں کو خطرات پر توجہ دینے، بہترین پیرامیٹر کا مجموعہ تلاش کرنے، اور مستحکم تجارت کے لیے رسک کنٹرول میکانزم شامل کرنے کی ضرورت ہے۔

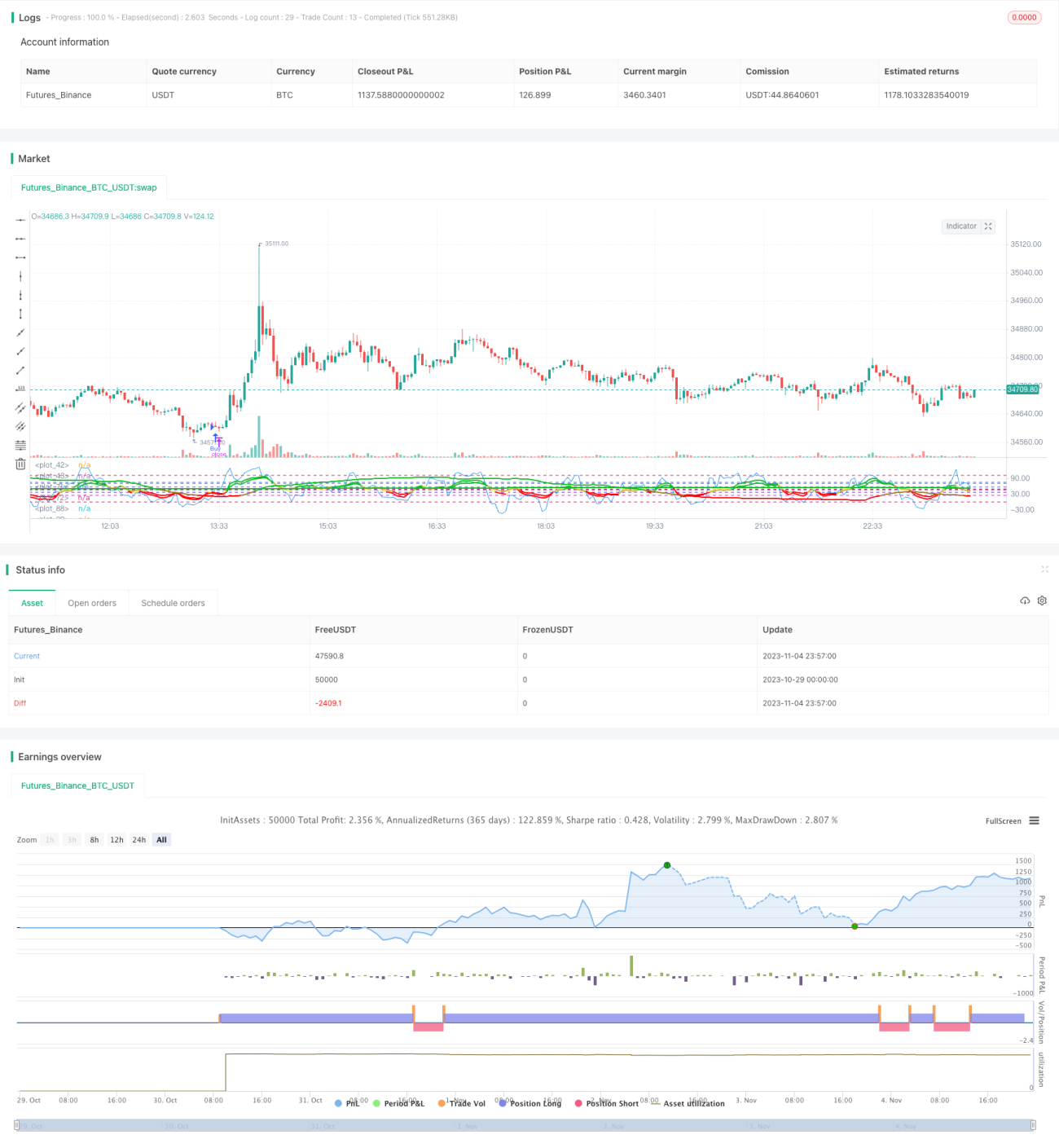

/*backtest

start: 2023-10-29 00:00:00

end: 2023-11-05 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Super Momentum Strat", shorttitle="SMS", format=format.price, precision=2)

//* Backtesting Period Selector | Component *//- 1