دوہری پٹریوں کے رجحان کی گرفت کا انضمامی حکمت عملی

جائزہ

یہ حکمت عملی 123 ریورسل اور ایس ایم اے ایلاسٹیسی آسکیلیٹر دو ذیلی حکمت عملیوں کو ملا کر ایک ڈبل ٹریک فلٹرنگ سگنل والی رجحان کی پیروی کی حکمت عملی تشکیل دیتی ہے۔ 123 ریورسل حکمت عملی کینڈل سٹک پیٹرن کے ذریعے ممکنہ موڑ پوائنٹس کا تعین کرتی ہے؛ ایس ایم اے ایلاسٹیسی آسکیلیٹر حرکت پذیری اوسط کا استعمال کرتے ہوئے رجحان کی سمت کا فیصلہ کرتی ہے۔ دونوں ایک دوسرے کی تصدیق کرتے ہیں، جس سے ڈبل کنفرمیشن میکانزم بنتا ہے جو غلط سگنلز کو مؤثر طریقے سے فلٹر کر سکتا ہے، مضبوط رجحان کی سمت کو پکڑ سکتا ہے، اور رجحان کی پیروی کی تجارت کو نافذ کر سکتا ہے۔

حکمت عملی کے اصول

- 123 ریورسل حکمت عملی

یہ حکمت عملی الف جینسن کی کتاب "میں نے فیوچر مارکیٹ میں تین گنا منافع کیسے کمایا" کے صفحہ 183 کے نظام سے ماخوذ ہے۔ یہ ریورسل کی قسم کی حکمت عملی ہے۔ جب اختتامی قیمت لگاتار 2 دن پچھلے دن کی اختتامی قیمت سے زیادہ ہو، اور 9 دن کے سٹوکاسٹک انڈیکیٹر کی سست لائن 50 سے نیچے ہو، تو لمبی پوزیشن لی جاتی ہے۔ جب اختتامی قیمت لگاتار 2 دن پچھلے دن کی اختتامی قیمت سے کم ہو، اور 9 دن کے سٹوکاسٹک انڈیکیٹر کی تیز لائن 50 سے اوپر ہو، تو چھوٹی پوزیشن لی جاتی ہے۔

- ایس ایم اے ایلاسٹیسی آسکیلیٹر

یہ انڈیکیٹر ولیم بلاو کے تیار کردہ ٹی ایس آئی انڈیکیٹر سے ملتا جلتا ہے، فرق یہ ہے کہ ایس ایم اے آسکیلیٹر میں ایک سگنل لائن شامل ہے۔ ایس ایم اے ایلاسٹیسی انڈیکیٹر قیمت سے پچھلے دن کی قیمت کے ڈبل موونگ ایوریج کا استعمال کرتا ہے، اور پھر سگنل لائن کے طور پر ایس ایم اے کی ایکسپونینشل موونگ ایوریج تیار کرتا ہے، جو تجارتی سگنل دینے کے لیے استعمال ہوتی ہے۔ انڈیکیٹر کے پیرامیٹرز کو بہتر بنانے کے لیے ایڈجسٹ کیا جا سکتا ہے۔

ڈبل کنفرمیشن: صرف اس وقت پوزیشن کھولی جاتی ہے جب 123 ریورسل اور ایس ایم اے ایلاسٹیسی انڈیکیٹر دونوں ایک ہی سمت میں سگنل دیں۔ جب دونوں کے سگنل کی سمت مختلف ہو، تو پوزیشن خالی رکھی جاتی ہے۔

حکمت عملی کے فوائد

-

متعدد انڈیکیٹرز کو ملا کر ڈبل کنفرمیشن میکانزم تشکیل دیتا ہے، جو غلط سگنلز کو مؤثر طریقے سے فلٹر کر سکتا ہے۔

-

123 ریورسل حکمت عملی کینڈل سٹک پیٹرن کے ذریعے ممکنہ ریورسل پوائنٹس کا تعین کرتی ہے۔ ایس ایم اے ایلاسٹیسی آسکیلیٹر رجحان کے تعین کے ذریعے سگنل دیتا ہے، دونوں ایک دوسرے کی تصدیق کرتے ہیں، جس سے ایک ہی انڈیکیٹر کی کمزوریوں کو پورا کیا جا سکتا ہے۔

-

ایس ایم اے ایلاسٹیسی آسکیلیٹر کے پیرامیٹرز کو مختلف مصنوعات اور ادوار کے لیے بہتر بنایا جا سکتا ہے، جس سے لچک پیدا ہوتی ہے۔

-

مجموعی طور پر یہ ایک رجحان کی پیروی کی حکمت عملی ہے، جو رجحان کے ساتھ چل سکتی ہے اور مضبوط سمت کو مسلسل پکڑ سکتی ہے۔

حکمت عملی کے خطرات

-

ریورسل حکمت عملی اور رجحان کی حکمت عملی کے انضمام اور توازن کے لیے مسلسل بہتری کی ضرورت ہے، ورنہ موڑ پوائنٹس سے محروم ہو سکتے ہیں یا بڑا نقصان اٹھا سکتے ہیں۔

-

ریورسل حکمت عملی میں کچھ غلط تجارتی خطرات موجود ہیں، جنہیں کم کرنے کے لیے پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہے۔

-

خالص پیروی کی حکمت عملی رجحان کے موڑ کا تعین نہیں کر سکتی، جس سے ممکنہ نقصان کا خطرہ ہے۔ خطرے سے بچنے کے لیے مناسب وقت پر پوزیشن کم کرنی چاہیے۔

-

مختلف مصنوعات اور ادوار کے پیرامیٹرز کو بار بار بہتر اور جانچنا ضروری ہے، اندھا دھند استعمال نہیں کرنا چاہیے۔

حکمت عملی کی بہتری

-

123 ریورسل کے پیرامیٹرز کو ایڈجسٹ کر کے غلط تجارتی تعدد کو کم کریں۔

-

ایس ایم اے ایلاسٹیسی آسکیلیٹر کے پیرامیٹرز کو ایڈجسٹ کر کے انڈیکیٹر کی حساسیت کو بہتر بنائیں۔

-

سٹاپ لاس حکمت عملی شامل کریں تاکہ ایک بار کے نقصان کو کم کیا جا سکے۔

-

دیگر انڈیکیٹرز کے ساتھ مل کر ممکنہ ریورسل کا تعین کریں اور مناسب وقت پر پوزیشن کم کریں۔

-

مختلف مصنوعات کے پیرامیٹرز کی جانچ کریں تاکہ استحکام بہتر ہو۔

خلاصہ

یہ حکمت عملی ڈبل کنفرمیشن میکانزم کے ذریعے ریورسل اور رجحان کی حکمت عملیوں کے فوائد کو یکجا کر کے مضبوط رجحان کی پیروی کا اثر پیدا کرتی ہے۔ یہ شور کو مؤثر طریقے سے فلٹر کر سکتی ہے، رجحان کے ساتھ چل سکتی ہے، اور معیاری رجحان کے مواقع کو مسلسل پکڑ سکتی ہے۔ تاہم، اس میں کچھ ڈرا ڈاؤن کے خطرات بھی ہیں، جن کے لیے پیرامیٹرز کو مسلسل بہتر بنانے اور خطرے پر قابو پانے کی ضرورت ہے۔ کلیدی بات ریورسل اور رجحان کے درمیان توازن، اور سٹاپ لاس رسک مینجمنٹ کا صحیح استعمال ہے۔ اگر طویل مدتی پیروی کے لیے استعمال کیا جائے تو اثر بہتر ہو سکتا ہے۔ مجموعی طور پر، اس حکمت عملی میں عملی قدر ہے، اور اسے حکمت عملی کے ایک حصے کے طور پر یا اکیلے استعمال کیا جا سکتا ہے۔

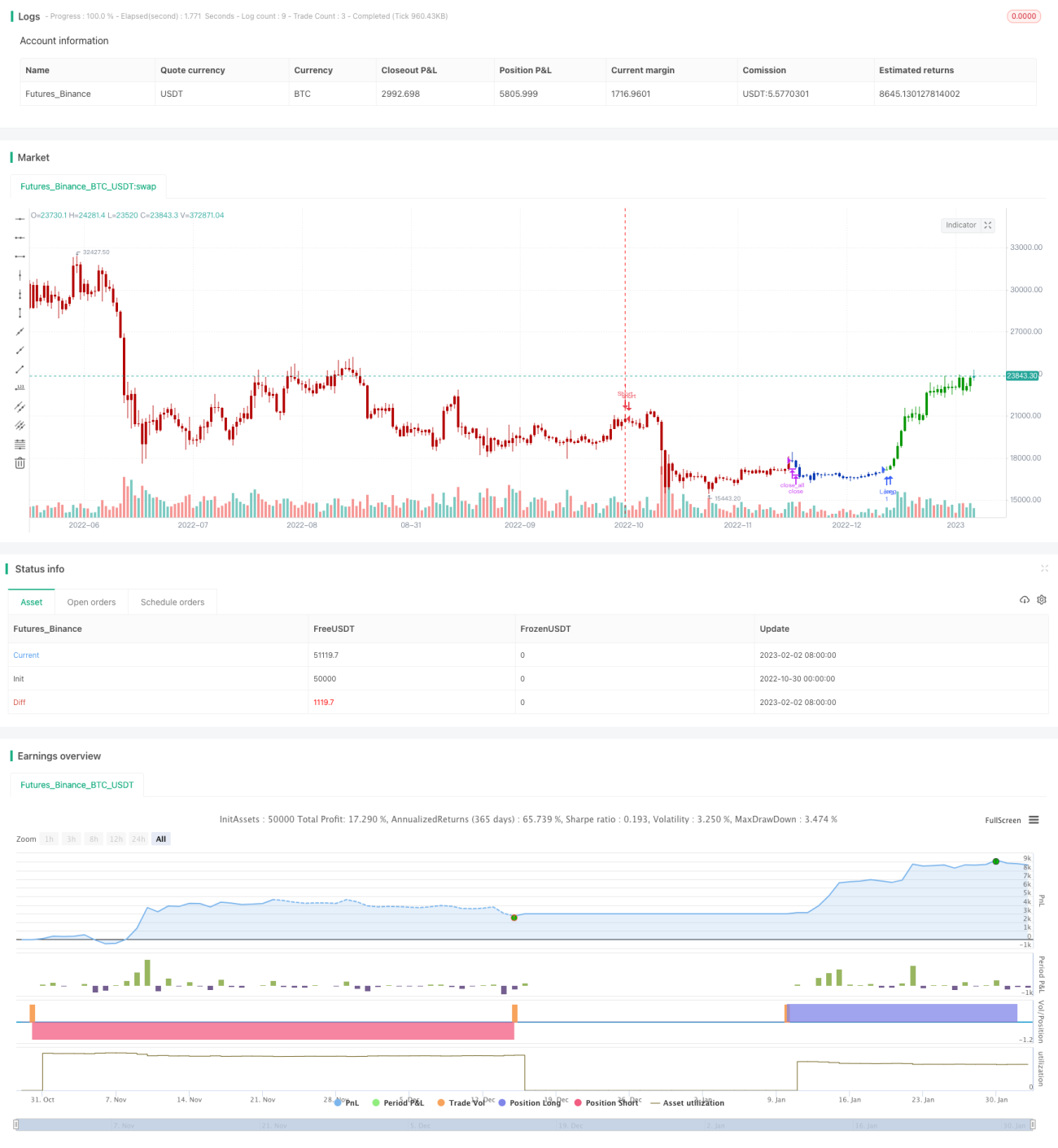

/*backtest

start: 2022-10-30 00:00:00

end: 2023-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/07/2021

// This is combo strategies for get a cumulative signal. - 1