دو طرفہ ریورسل اور مومینٹم موونگ ایوریج حکمت عملی

خلاصہ

یہ حکمت عملی ریورسل حکمت عملی اور رفتار کے اشارے کو ملا کر استعمال کرنے والی ایک مجموعی حکمت عملی ہے۔ یہ دو طرفہ ریورسل حکمت عملی اور شینگ موومنٹم آسیلیٹر کو یکجا کرتی ہے، جس کا مقصد ریورسل مواقع کا پتہ لگانے کے ساتھ ساتھ رفتار کے سگنلز کی تصدیق کرنا اور زیادہ قابل اعتماد تجارتی سگنلز حاصل کرنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے: پہلا حصہ دو طرفہ ریورسل حکمت عملی ہے۔ یہ پچھلے دو دنوں کی اختتامی قیمت میں تبدیلی کا پتہ لگا کر ریورسل مواقع کا تعین کرتی ہے۔ خاص طور پر، اگر پچھلے دو دنوں میں اختتامی قیمت میں کمی ہو، موجودہ دن کی اختتامی قیمت پچھلے دن کی اختتامی قیمت سے زیادہ ہو، اور سٹوچاسٹک انڈیکیٹر مقررہ سطح سے کم ہو، تو یہ خرید کا سگنل ہے۔ اس کے برعکس، اگر پچھلے دو دنوں میں اختتامی قیمت میں اضافہ ہو، موجودہ دن کی اختتامی قیمت پچھلے دن کی اختتامی قیمت سے کم ہو، اور سٹوچاسٹک انڈیکیٹر مقررہ سطح سے زیادہ ہو، تو یہ فروخت کا سگنل ہے۔ دوسرا حصہ شینگ موومنٹم آسیلیٹر ہے۔ یہ قیمت کی تبدیلی کی مقدار کا ایک مخصوص دورانیے میں اوسط تبدیلی کی مقدار سے موازنہ کر کے رفتار کا تعین کرتا ہے۔ اگر رفتار کا اشارہ مقررہ بالائی حد سے زیادہ ہو تو خرید کا سگنل ہے؛ اگر مقررہ زیریں حد سے کم ہو تو فروخت کا سگنل ہے۔ یہ حکمت عملی دو طرفہ ریورسل سے ریورسل پوائنٹس کا تعین کرنے اور رفتار کے اشارے سے رفتار کی تصدیق کرنے کے لیے یکجا طور پر استعمال کرتی ہے، اور صرف اس وقت حقیقی خرید و فروخت کے سگنل پیدا ہوتے ہیں جب دونوں سگنل ایک جیسے ہوں۔

حکمت عملی کے فوائد

- دوہری تصدیقی نظام، جھوٹے سگنلز سے بچنا، سگنلز کی وشوسنییتا میں اضافہ۔ ریورسل حکمت عملی ممکنہ ریورسل پوائنٹس کا تعین کرتی ہے، رفتار کے اشارے ریورسل سگنل کی تاثیر کی تصدیق کرتے ہیں۔

- ریورسل حکمت عملی اور رجحان کی حکمت عملی کا امتزاج، ریورسل اور رجحان دونوں کا خیال رکھنا، مارکیٹ کے مواقع کو لچکدار طریقے سے حاصل کرنا۔

- رفتار کے اشارے کا تعارف، ریورسل کے جال سے بچنا، صرف رفتار کی تصدیق پر تجارت کرنا۔

- متعدد پیرامیٹرز ایڈجسٹ کیے جا سکتے ہیں، مختلف مارکیٹوں کے لیے بہتر بنایا جا سکتا ہے۔

حکمت عملی کے خطرات

- ریورسل سگنلز میں گہری واپسی ہو سکتی ہے، مناسب نقصان روکنے کی ضرورت ہے۔

- ریورسل کے وقت کا درست تعین ضروری ہے، غلط تشخیص ممکن ہے۔

- رفتار کے اشارے تاخیر سے آتے ہیں، بہترین ریورسل وقت چھوٹ سکتا ہے۔

- پیرامیٹر کی ترتیبات کو مخصوص مارکیٹ کے مطابق احتیاط سے بہتر بنانے کی ضرورت ہے، نامناسب ترتیبات تجارتی خطرات بڑھا سکتی ہیں۔

مناسب نقصان روکنے سے ایک تجارت کے نقصان کو کنٹرول کیا جا سکتا ہے۔ پیرامیٹر کی ترتیبات کو بہتر بنانا، پیرامیٹر کی مضبوطی کو ترجیح دینا۔ ریورسل سگنل کے متحرک ہونے کی شرائط کو مناسب حد تک ڈھیلا کرنا، کچھ گنجائش رکھنا وغیرہ جیسے طریقوں سے خطرات کو کم کیا جا سکتا ہے۔

حکمت عملی کی بہتری کی سمت

- مختلف ریورسل پیرامیٹر کے امتزاج کی جانچ کرنا، مارکیٹ کے ریورسل کے لیے حساس پیرامیٹر کی ترتیبات تلاش کرنا۔

- مختلف رفتار کے اشارے آزمائیں، جیسے رشتہ دار طاقت کا انڈیکس، حجم کی تبدیلی کی شرح وغیرہ۔

- فلٹر کی شرائط شامل کریں، جیسے بریک آؤٹ، غیر اہم ریورسل پوائنٹس پر تجارت سے بچنا۔

- نقصان روکنے کی حکمت عملی کا جائزہ لیں، زیادہ سے زیادہ واپسی پر قابو پانے کے قابل نقصان روکنے کا طریقہ تلاش کریں۔

- پوزیشن کنٹرول کی حکمت عملی کا جائزہ لیں، مارکیٹ کی صورت حال کے مطابق پوزیشن کا سائز ایڈجسٹ کریں۔

خلاصہ

یہ حکمت عملی ریورسل حکمت عملی اور رفتار کی حکمت عملی کے فوائد کو یکجا کرتی ہے، اس میں سگنل کی اعلی وشوسنییتا اور مارکیٹ کے مواقع کو لچکدار طریقے سے حاصل کرنے کی اہلیت ہے۔ پیرامیٹر کی بہتری، نقصان روکنے کے انتظام، پوزیشن کنٹرول وغیرہ کے طریقوں سے خطرات کو کم کیا جا سکتا ہے، حکمت عملی کے استحکام اور منافع بخش صلاحیت میں اضافہ کیا جا سکتا ہے۔ مجموعی طور پر، اس حکمت عملی نے ریورسل حکمت عملی اور رجحان کی حکمت عملی کے موثر امتزاج کی اختراعی کھوج کی ہے، جو مزید تحقیق اور اطلاق کے قابل ہے۔

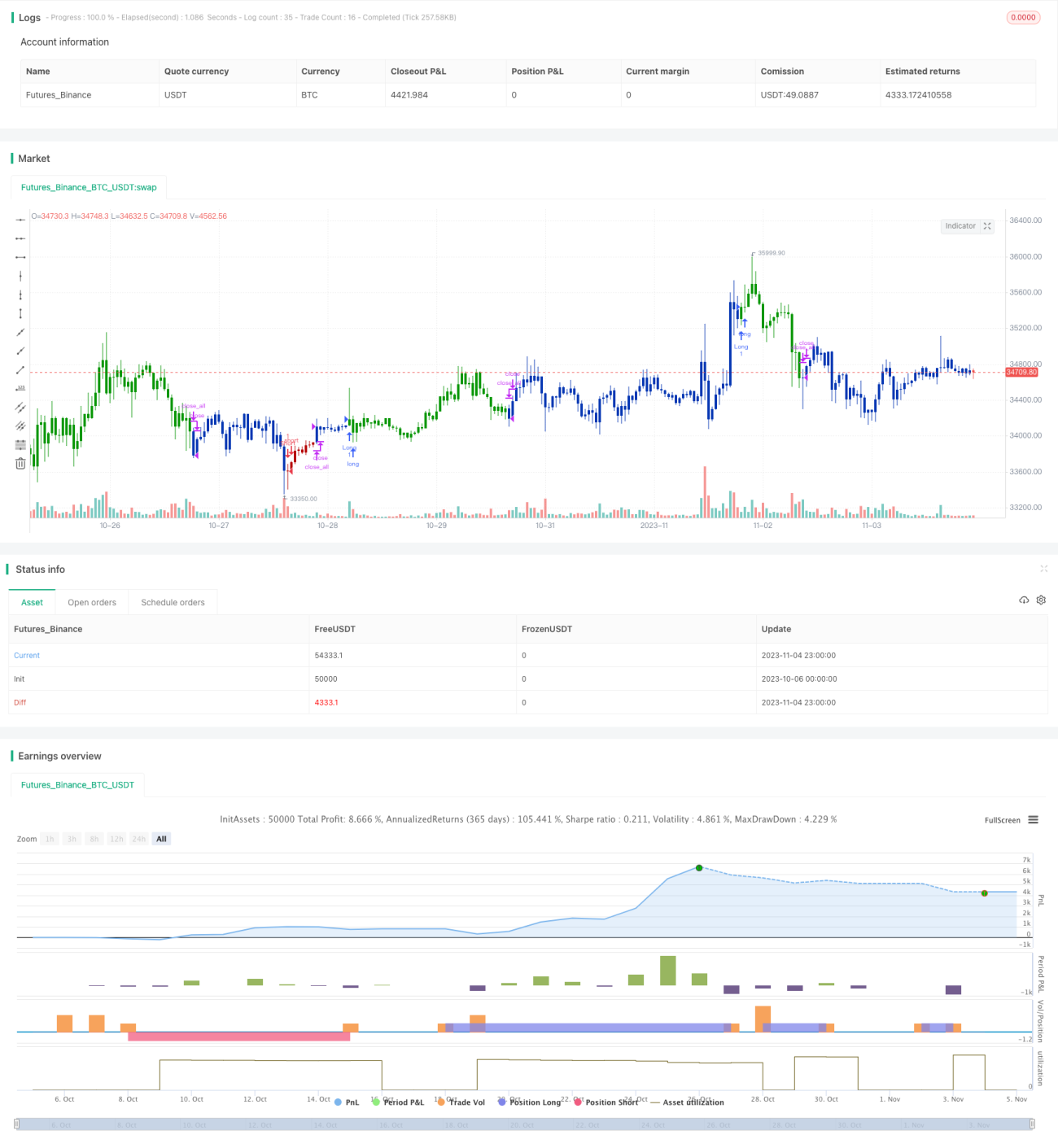

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2019

// This is combo strategies for get a cumulative signal. - 1