RSI پر مبنی رجحان کی پیروی کی حکمت عملی

خلاصہ

یہ حکمت عملی Relative Strength Index (RSI) اشارے پر مبنی ہے، جس کے ذریعے زیادہ خریدے جانے (overbought) اور زیادہ فروخت ہونے (oversold) کی صورتحال کا اندازہ لگا کر رجحان کی پیروی کی جاتی ہے۔ جب RSI زیادہ فروخت کی لکیر سے نیچے ہوتا ہے تو لمبی پوزیشن (long) لی جاتی ہے، اور جب RSI زیادہ خریدے جانے کی لکیر سے اوپر ہوتا ہے تو چھوٹی پوزیشن (short) لی جاتی ہے، اس طرح مارکیٹ کے اہم رجحان کا تعاقب کرکے منافع کمایا جاتا ہے۔

حکمت عملی کا اصول

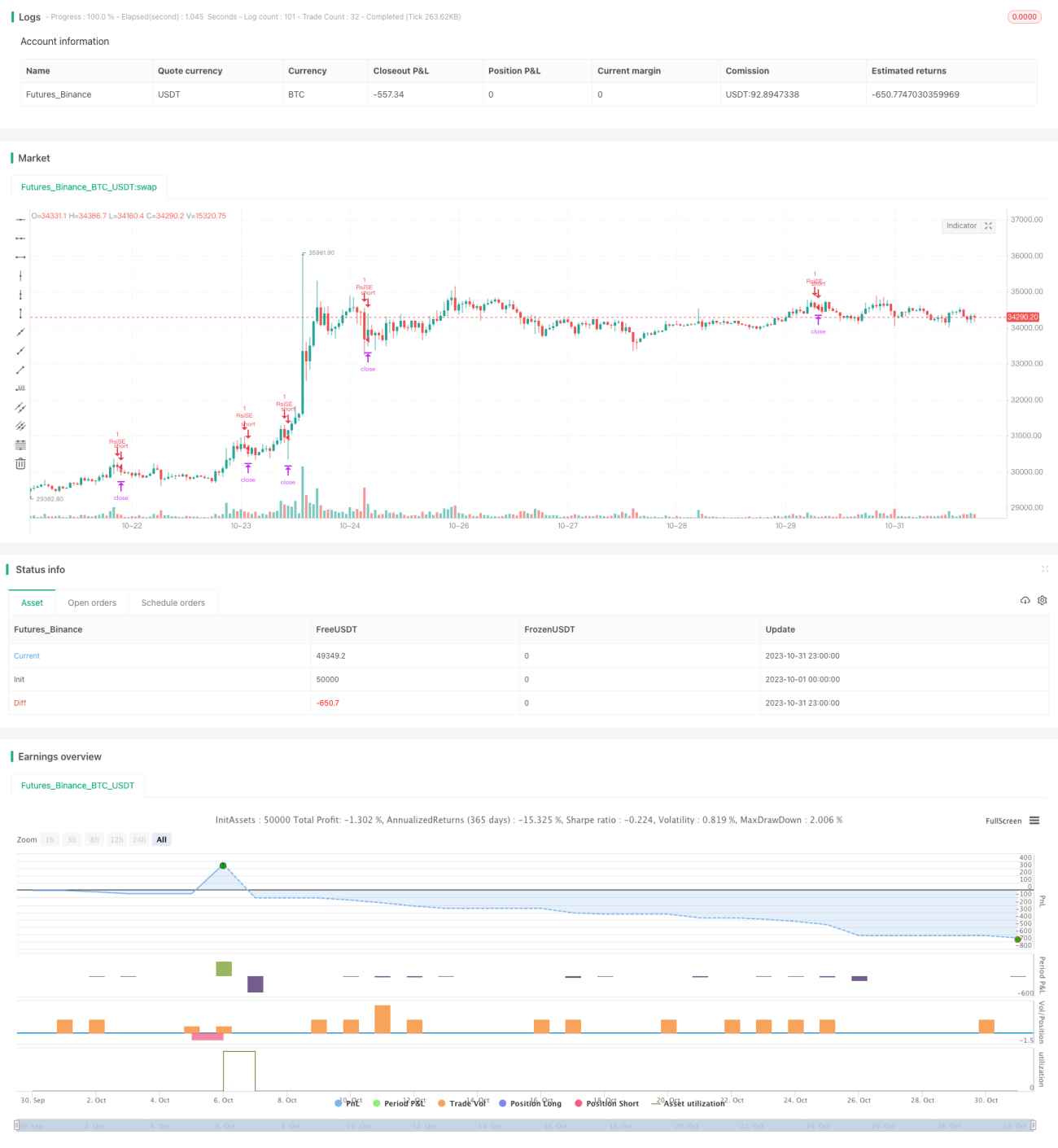

یہ حکمت عملی RSI اشارے کے ذریعے مارکیٹ کی زیادہ خریدے جانے اور زیادہ فروخت ہونے کی صورتحال کا تعین کرتی ہے۔ RSI اشارہ ایک مخصوص مدت کے دوران قیمتوں میں اضافے اور کمی کی بنیاد پر شمار کیا جاتا ہے۔ جب RSI 30 سے نیچے ہوتا ہے تو اسے زیادہ فروخت ہوا (oversold) سمجھا جاتا ہے، اور جب RSI 70 سے اوپر ہوتا ہے تو اسے زیادہ خریدا گیا (overbought) سمجھا جاتا ہے۔

خاص طور پر، یہ حکمت عملی پہلے RSI کے حساب کتاب کے پیرامیٹرز کی وضاحت کرتی ہے: مدت (length)=14، زیادہ خریدے جانے کی لکیر (overBought)=70، اور زیادہ فروخت کی لکیر (overSold)=30۔ پھر بند قیمت (close) کی بنیاد پر RSI کی قدر (vrsi) کا حساب لگایا جاتا ہے۔ اس کے بعد دیکھا جاتا ہے کہ آیا vrsi زیادہ خریدے جانے کی لکیر سے اوپر ہے یا زیادہ فروخت کی لکیر سے نیچے۔ اگر سونے کا کراس (golden cross) ہوتا ہے تو لمبی پوزیشن لی جاتی ہے، اور اگر موت کا کراس (death cross) ہوتا ہے تو چھوٹی پوزیشن لی جاتی ہے۔ لمبی یا چھوٹی پوزیشن لینے کے بعد نقصان روکنے کی حد (stop loss) etoroStopTicks ticks مقرر کی جاتی ہے، اور اگر ونڈو کی مدت میں نقصان روکنے کی حد چھو جائے تو پوزیشن بند کر دی جاتی ہے۔

اس طریقے سے، یہ حکمت عملی مارکیٹ کے اہم رجحان کو پکڑنے میں کامیاب ہوتی ہے، زیادہ فروخت کے مقام پر خریدتی ہے اور زیادہ خریدے جانے کے مقام پر فروخت کرتی ہے، اس طرح رجحان کی پیروی کرتی ہے۔

حکمت عملی کے فوائد

- RSI اشارے کا استعمال کرتے ہوئے زیادہ خریدے جانے اور زیادہ فروخت ہونے کی صورتحال کا تعین کرنا، مارکیٹ کے رجحان کو پکڑنے میں مددگار ثابت ہوتا ہے۔

- بیک ٹیسٹنگ کی مدت لچکدار طریقے سے مقرر کی جا سکتی ہے، مختلف وقت کے فریموں پر جانچ کی جا سکتی ہے۔

- نقصان روکنے کی حد معقول طور پر مقرر کی گئی ہے، جس سے انفرادی نقصان پر قابو پانے میں مدد ملتی ہے۔

حکمت عملی کے خطرات

- RSI میں کبھی کبھی غلط سگنل (whiplash) پیدا ہونے کا امکان ہوتا ہے، جس سے غلط اشارے مل سکتے ہیں۔

- نقصان روکنے کی حد جامد (static) ہے، مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک طور پر تبدیل نہیں ہوتی۔

- رجحان کے الٹنے (reversal) کے مقام کا تعین نہیں کر پاتی، جس کی وجہ سے مخالف سمت میں پوزیشن کھل سکتی ہے۔

خطرات کے حل کے طریقے:

- RSI کے سگنلز کو فلٹر کرنے کے لیے دیگر اشاریوں کے ساتھ ملا کر استعمال کریں، تاکہ غلط پوزیشن کھلنے سے بچا جا سکے۔

- نقصان روکنے کی حد کو متحرک طور پر ایڈجسٹ کریں، مارکیٹ کے اتار چڑھاؤ کی حقیقی وقت میں پیروی کریں۔

- رجحان کے تعین کے لیے اضافی اشارے شامل کریں، تاکہ مخالف سمت میں پوزیشن کھلنے سے بچا جا سکے۔

حکمت عملی کی بہتری کے ممکنہ راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

RSI کے پیرامیٹرز کو بہتر بنانا، بہترین پیرامیٹرز کا مجموعہ تلاش کرنا

مختلف RSI حساب کتاب کی مدت (length)، مختلف زیادہ خریدے جانے اور زیادہ فروخت کی حدوں (thresholds) کی جانچ کی جا سکتی ہے، تاکہ غلط سگنلز کو کم کرنے کے لیے بہترین پیرامیٹرز تلاش کیے جا سکیں۔ -

رجحان کے تعین کے لیے اضافی اشارے شامل کرنا، مخالف سمت کی تجارت سے بچنا

اوسط (moving average)، MACD جیسے اشاروں کو شامل کیا جا سکتا ہے تاکہ رجحان کی سمت کا تعین کیا جا سکے، اور رجحان کے الٹنے کے مقام پر غلط سگنلز سے بچا جا سکے۔ -

متحرک نقصان روکنے کی حد (dynamic stop loss)

ATR جیسے اشاروں کی بنیاد پر متحرک نقصان روکنے کی حد مقرر کی جا سکتی ہے، تاکہ نقصان روکنے کی حد مارکیٹ کے اتار چڑھاؤ کے مطابق زیادہ قریب ہو۔ -

داخلے کے اصولوں کو بہتر بنانا

RSI سگنل پر مبنی دیگر شرائط شامل کی جا سکتی ہیں، جیسے کسی قیمت کی سطح کو عبور کرنا، تجارتی حجم میں اضافہ وغیرہ، تاکہ داخلے کی درستگی میں اضافہ کیا جا سکے۔

خلاصہ

یہ حکمت عملی RSI اشارے کے ذریعے زیادہ خریدے جانے اور زیادہ فروخت ہونے کی صورتحال کا تعین کر کے رجحان کو پکڑنے میں کامیاب ہوتی ہے۔ روایتی ٹریلنگ اسٹاپ (trailing stop) حکمت عملیوں کے مقابلے میں، اس کا فائدہ یہ ہے کہ یہ اشاروں کے ذریعے مارکیٹ کے وقت کا تعین کرتی ہے۔ تاہم، RSI اشارے میں کبھی کبھی غلط سگنل (whiplash) پیدا ہونے کا مسئلہ ہے اور یہ رجحان کے الٹنے کے مقام کا تعین نہیں کر پاتا، یہ وہ پہلو ہیں جن پر اس حکمت عملی کو بہتر کرنے کی ضرورت ہے۔ پیرامیٹرز کی بہتری، رجحان کے تعین کے لیے اضافی اشارے، اور متحرک نقصان روکنے کی حد جیسے طریقوں سے اس حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مزید بہتر بنایا جا سکتا ہے۔

- 1