KST اشاریہ اور EMA اشاریہ پر مبنی تجارتی حکمت عملی

جائزہ

اس حکمت عملی کا بنیادی خیال KST انڈیکیٹر اور EMA اوسط کو ملا کر رجحان کا تعین اور اس کی پیروی کرنا ہے۔ جب KST انڈیکیٹر گولڈن کراس بناتا ہے اور صفر سے نیچے ہوتا ہے تو خریدنا، اور جب ڈیتھ کراس بناتا ہے اور صفر سے اوپر ہوتا ہے تو بیچنا۔ اسی کے ساتھ EMA اوسط کو مزاحمت/سپورٹ کے طور پر استعمال کیا جاتا ہے، اور صرف اس صورت میں ٹریڈنگ سگنل دیا جاتا ہے جب بند ہونے والی قیمت EMA اوسط کو توڑے۔ یہ حکمت عملی سادہ اور عملی ہے، خود بخود رجحان کی پیروی کرتی ہے، اور درمیانی سے طویل مدتی پوزیشنوں کے لیے موزوں ہے۔

حکمت عملی کا اصول

-

KST انڈیکیٹر کا حساب: 10، 15، 20، اور 30 دنوں کے ROC انڈیکیٹرز کا حساب لگائیں، پھر ان پر بالترتیب وزن لگا کر مجموعہ بنائیں، اور آخر میں 9 دن کی SMA کے ذریعے ہموار کر کے KST انڈیکیٹر حاصل کریں۔

-

EMA اوسط کا حساب: 50 کی لمبائی کے ساتھ EMA اوسط کا حساب لگائیں۔

-

خریداری کا سگنل: جب KST انڈیکیٹر کی تیز لائن سست لائن کو اوپر سے کراس کرے (گولڈن کراس) اور صفر سے نیچے ہو، اور بند ہونے والی قیمت EMA اوسط سے اوپر ہو، تو خریداری کا سگنل پیدا ہوتا ہے۔

-

فروخت کا سگنل: جب KST انڈیکیٹر کی تیز لائن سست لائن کو نیچے سے کراس کرے (ڈیتھ کراس) اور صفر سے اوپر ہو، اور بند ہونے والی قیمت EMA اوسط سے نیچے ہو، تو فروخت کا سگنل پیدا ہوتا ہے۔

-

مووِنگ اسٹاپ لاس: اکاؤنٹ ویلیو کے 1% کے برابر اسٹاپ لاس سیٹ کیا جاتا ہے تاکہ خود کار طریقے سے نقصان محدود ہو سکے۔

حکمت عملی کے فوائد

-

KST انڈیکیٹر رجحان میں تبدیلی کی نشاندہی کر سکتا ہے، اور EMA اوسط رجحان کی سمت کی تصدیق کر سکتی ہے، دونوں کا امتزاج داخلے کے صحیح مواقع کا تعین کرنے میں مدد کرتا ہے۔

-

تیز اور سست کراس اوور کو صفر کے ساتھ ملا کر KST انڈیکیٹر کی سمت کا تعین کیا جاتا ہے، جس سے بے مقصد لین دین سے بچا جا سکتا ہے۔

-

EMA اوسط کو مزاحمت/سپورٹ کے طور پر استعمال کرکے جھوٹے سگنلز کو مزید فلٹر کیا جاتا ہے، اور صرف EMA توڑنے پر ہی داخلہ لیا جاتا ہے۔

-

خود کار طریقے سے اسٹاپ لاس کی پیروی سے خطرے کو کنٹرول کیا جاتا ہے اور منافع کو چلنے دیا جاتا ہے۔

-

حکمت عملی میں کم پیرامیٹرز ہیں، جس سے اسے نافذ کرنا اور بہتر بنانا آسان ہے۔

حکمت عملی کے خطرات

-

KST انڈیکیٹر رجحان کی تبدیلی کا پتہ لگانے میں تاخیر کا شکار ہے، اور کچھ مواقع ضائع ہو سکتے ہیں۔ حساب کے دورانیے کو کم کرکے یا وزن کے طریقے کو بہتر بنا کر اسے حل کیا جا سکتا ہے۔

-

EMA اوسط میں تاخیر ہوتی ہے، اور رجحان کے موڑ پر یہ ناکام ہو سکتی ہے۔ دوسرے انڈیکیٹرز یا متعدد اوسطوں کے امتزاج کو آزمایا جا سکتا ہے۔

-

بہت کشادہ اسٹاپ لاس نقصان کو بڑھا سکتا ہے، جبکہ بہت تنگ اسٹاپ رات بھر کی بڑی اتار چڑھاؤ سے متحرک ہو سکتا ہے۔ توازن تلاش کرنے کے لیے احتیاط سے جانچ کی ضرورت ہے۔

-

حکمت عملی کے سگنلز کثرت سے آتے ہیں، جس سے لین دین کے اخراجات زیادہ ہو سکتے ہیں۔ داخلے کی شرائط کو قدرے نرم کرکے لین دین کی تعداد کم کی جا سکتی ہے۔

حکمت عملی کی بہتری کے راستے

-

KST انڈیکیٹر کے حساب کے دورانیے کے پیرامیٹرز کو بہتر بنائیں تاکہ مخصوص اثاثوں کے لیے زیادہ حساس پیرامیٹرز کا مجموعہ تلاش کیا جا سکے۔

-

مختلف اوسط انڈیکیٹرز یا امتزاجات جیسے MA، WMA وغیرہ آزمائیں تاکہ دیکھا جا سکے کہ کون سا KST کے ساتھ بہتر کام کرتا ہے۔

-

اتار چڑھاؤ یا ATR کی بنیاد پر اسٹاپ لاس کی مقدار کو متحرک طور پر ایڈجسٹ کرنے کی کوشش کریں۔

-

اضافی فلٹرز شامل کریں، جیسے حجم میں اچانک اضافہ، تاکہ پھنسنے سے بچا جا سکے۔

-

دیگر انڈیکیٹرز جیسے RSI، MACD وغیرہ کے ساتھ امتزاج پر غور کریں تاکہ حکمت عملی زیادہ جامع ہو۔

-

مختلف اثاثوں کے لیے پیرامیٹرز کے اثرات کی جانچ کریں اور مختلف اثاثوں کے مطابق بہتری کے منصوبے بنائیں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر واضح، قابل اعتماد اور نافذ کرنے میں آسان ہے۔ KST انڈیکیٹر کے ذریعے رجحان کے موڑ کا تعین، EMA اوسط کے ذریعے مزید فلٹرنگ، اور اسٹاپ لاس کے ذریعے خطرے کا کنٹرول، یہ سب درمیانی سے طویل مدتی رجحان کی خود کار پیروی کر سکتے ہیں۔ پیرامیٹرز کا انتخاب معقول ہے اور بہتری کی گنجائش وسیع ہے۔ صارفین اپنی ضرورت کے مطابق پیرامیٹرز کو ایڈجسٹ کر سکتے ہیں، جو مختلف اثاثوں کے لیے موزوں ہے اور اچھی عالمگیریت رکھتا ہے۔ یہ حکمت عملی نہ صرف ابتدائیہ افراد کے سیکھنے کے لیے موزوں ہے بلکہ پیشہ ور تاجروں کے لیے بھی رہنمائی فراہم کر سکتی ہے۔ مزید بہتری اور جانچ کے بعد، یہ حکمت عملی ایک مستحکم اور قابل اعتماد رجحان پیروی کرنے والی حکمت عملی بننے کی امید رکھتی ہے۔

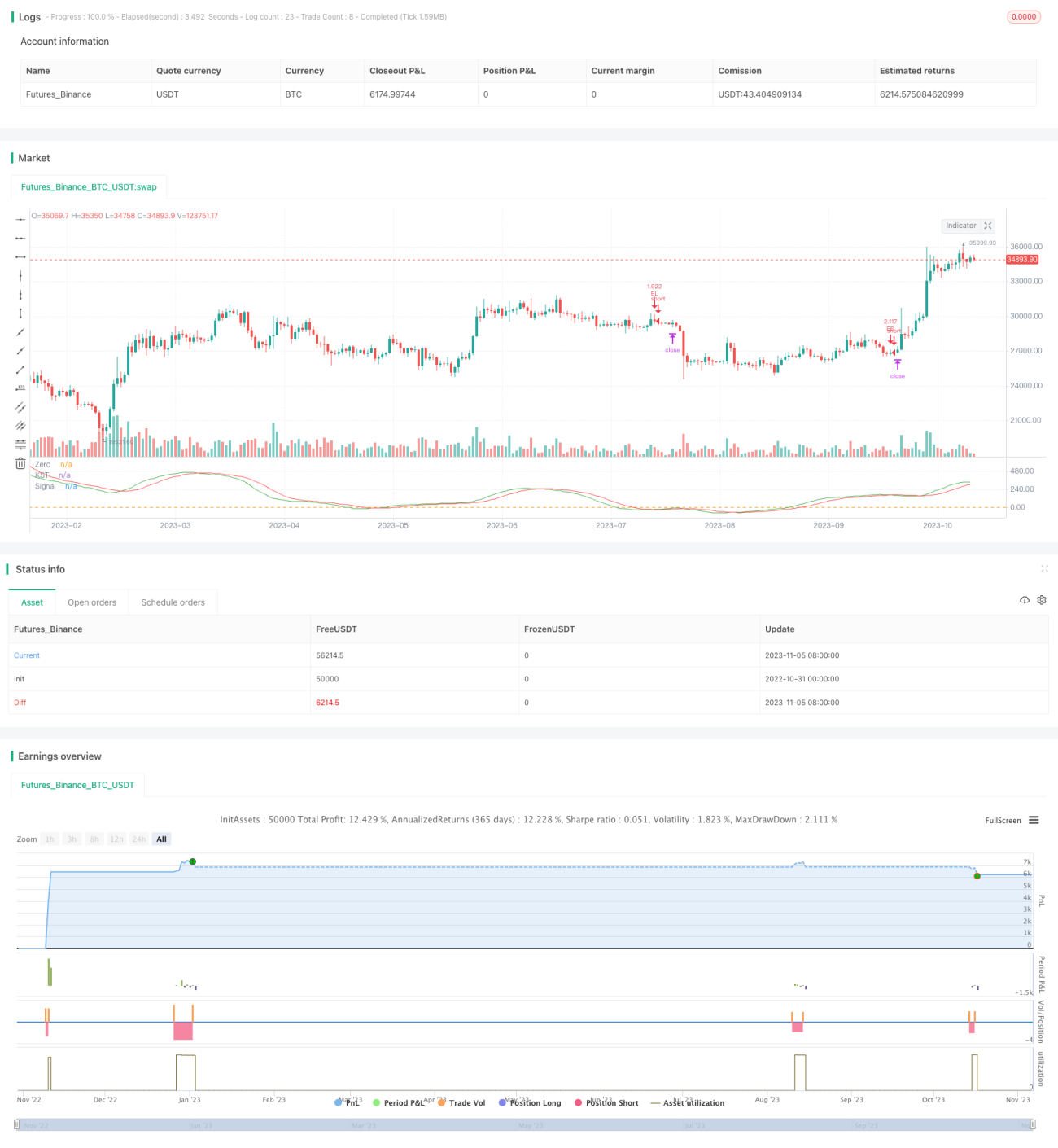

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Know Sure Thing and EMA Strategy by JLX", shorttitle="KST EMA JLX", format=format.price, precision=4, initial_capital = 1000, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

roclen1 = input(10, minval=1, title = "ROC Length #1")

roclen2 = input(15, minval=1, title = "ROC Length #2")- 1