SAR متحرک ٹریکنگ بریک آؤٹ تین موونگ ایوریجز حکمت عملی

خلاصہ

یہ ایک بریک آؤٹ ٹریڈنگ حکمت عملی ہے جو Parabolic SAR انڈیکیٹر کو تین مختلف ادوار کی SMMA اوسط کے ساتھ جوڑتی ہے۔ یہ تینوں اوسط کے مکمل طور پر بڑھنے پر لمبی پوزیشن (لانگ) لیتی ہے اور تینوں اوسط کے مکمل طور پر گرنے پر چھوٹی پوزیشن (شارٹ) لیتی ہے، ساتھ ہی SAR انڈیکیٹر کی مدد سے رجحان کی سمت کا تعین کرتی ہے اور SAR کے پلٹنے پر مخالف سمت میں پوزیشن کھولتی ہے۔ یہ حکمت عملی اسٹاپ لاس اور ٹیک پرافٹ دونوں کو سپورٹ کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل نکات پر مبنی ہے:

-

موجودہ رجحان کی سمت کا تعین کرنے کے لیے Parabolic SAR انڈیکیٹر کا استعمال کیا جاتا ہے۔ SAR انڈیکیٹر قیمت کی تبدیلیوں کو متحرک طور پر ٹریک کرتا ہے اور تیزی (بلش) اور مندی (بئیرش) کے رجحان کا پتہ لگاتا ہے۔

-

تین مختلف ادوار کی SMMA اوسطیں (تیز لائن 21 دور، درمیانی لائن 50 دور، سست لائن 200 دور) سیٹ کی جاتی ہیں۔ جب تینوں اوسطیں مکمل طور پر بڑھ رہی ہوں تو اسے تیزی کا رجحان سمجھا جاتا ہے؛ جب تینوں اوسطیں مکمل طور پر گر رہی ہوں تو اسے مندی کا رجحان سمجھا جاتا ہے۔

-

جب SAR انڈیکیٹر نیچے کی طرف پلٹتا ہے اور تینوں اوسطیں مکمل طور پر بڑھ رہی ہوں تو لمبی پوزیشن میں داخل ہوتے ہیں۔

-

جب SAR انڈیکیٹر اوپر کی طرف پلٹتا ہے اور تینوں اوسطیں مکمل طور پر گر رہی ہوں تو چھوٹی پوزیشن میں داخل ہوتے ہیں۔

-

اسٹاپ لاس اور ٹیک پرافٹ مقرر کیے جاتے ہیں۔ اسٹاپ لاس SAR انڈیکیٹر کو متحرک اسٹاپ لاس کے طور پر استعمال کرتا ہے، جبکہ ٹیک پرافٹ انٹری قیمت کا ایک مخصوص فیصد مقرر کیا جاتا ہے۔

مختصراً، حکمت عملی سب سے پہلے موجودہ بار کے SAR انڈیکیٹر میں پلٹاؤ کا پتہ لگاتی ہے۔ اگر SAR اوپر سے نیچے کی طرف پلٹتا ہے اور تینوں اوسطیں بڑھ رہی ہوں تو لمبی پوزیشن لیتے ہیں؛ اگر SAR نیچے سے اوپر کی طرف پلٹتا ہے اور تینوں اوسطیں گر رہی ہوں تو چھوٹی پوزیشن لیتے ہیں۔

پوزیشن لینے کے بعد، اسٹاپ لاس اگلے بار کے SAR انڈیکیٹر کی قیمت پر مقرر کیا جاتا ہے، جو ایک متحرک ٹریلنگ اسٹاپ لاس کے طور پر کام کرتا ہے۔ ٹیک پرافٹ انٹری قیمت کا 10% مقرر کیا جاتا ہے۔ جب قیمت ٹیک پرافٹ یا اسٹاپ لاس کی سطح تک پہنچ جاتی ہے تو پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی رجحان کے تعین کرنے والے انڈیکیٹرز اور متعدد ٹائم فریموں کی اوسطوں کے فوائد کو یکجا کرتی ہے، اور رجحان میں تبدیلی کے وقت فوری طور پر داخل ہونے کی اجازت دیتی ہے، جبکہ اوسطوں کے ذریعے جھوٹے بریک آؤٹ کو فلٹر کرتی ہے۔ اہم فوائد درج ذیل ہیں:

-

SAR انڈیکیٹر رجحان کی تبدیلی کو متحرک طور پر شناخت کرتا ہے اور رجحان کے بدلنے کے مواقع کو تیزی سے پکڑتا ہے۔

-

تین اوسطیں مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کرتی ہیں اور جھوٹے بریک آؤٹ سے بچاتی ہیں۔

-

SMMA اوسطیں استعمال کرنے سے وکر ہموار ہوتا ہے، جس سے اوسطوں کے اتار چڑھاؤ کی وجہ سے ٹریڈنگ میں مداخلت کم ہوتی ہے۔

-

اسٹاپ لاس اور ٹیک پرافٹ کی ترتیب سے ایک بار کے نقصان کو کنٹرول کیا جا سکتا ہے اور کچھ منافع کو محفوظ کیا جا سکتا ہے۔

-

حکمت عملی کے پیرامیٹرز لچکدار ہیں، جنہیں مختلف مارکیٹوں کے مطابق ایڈجسٹ کیا جا سکتا ہے تاکہ حکمت عملی کی کارکردگی بہتر ہو۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی شامل ہیں، جن میں اہم درج ذیل ہیں:

-

اتار چڑھاؤ والے رجحان میں، SAR انڈیکیٹر بار بار اور تیزی سے پلٹ سکتا ہے، جس سے ٹریڈنگ کی فریکوئنسی بڑھ جاتی ہے اور ٹریڈنگ کے اخراجات میں اضافہ ہوتا ہے۔

-

تین اوسطوں کی ترتیبات ممکنہ طور پر تمام مصنوعات کے لیے یکساں طور پر موزوں نہیں ہوتیں، اور انہیں مخصوص مصنوعات کی منڈی کے مطابق ایڈجسٹ کرنے کی ضرورت پڑ سکتی ہے۔

-

اگلے بار کے SAR کی قیمت پر اسٹاپ لاس مقرر کرنے میں وقتی تاخیر ہوتی ہے، جس سے نقصان بڑھ سکتا ہے۔

-

مستحکم رجحان میں جھوٹے بریک آؤٹ کی وجہ سے SAR کا پلٹنا ایک مسئلہ ہے، جسے پیرامیٹرز کو ایڈجسٹ کرکے اور SAR وکر کو ہموار کرکے کم کیا جا سکتا ہے۔

-

اوسطوں کی غلط ترتیبات رجحان کو نظر انداز کرنے یا غلط سگنل پیدا کرنے کا سبب بن سکتی ہیں، جس کے لیے احتیاط سے جانچ اور اصلاح کی ضرورت ہے۔

خطرات کے مقابلے میں، درج ذیل نکات سے بہتری لائی جا سکتی ہے:

-

مختلف مصنوعات کے اتار چڑھاؤ کے مطابق SAR پیرامیٹرز کو ایڈجسٹ کریں تاکہ بار بار پلٹنے کے امکان کو کم کیا جا سکے۔

-

تین اوسطوں کے پیرامیٹرز کو مختلف مصنوعات کی خصوصیات کے قریب لانے کے لیے ایڈجسٹ کریں۔

-

اسٹاپ لاس کی حکمت عملی کو بہتر بنائیں، جیسے چھوٹا اسٹاپ لاس، مووِنگ اسٹاپ لاس وغیرہ استعمال کرنا۔

-

زیادہ ٹریڈنگ والی مارکیٹوں میں لمیٹ آرڈر اسٹاپ لاس استعمال کریں تاکہ سلپیج کی وجہ سے نقصان میں اضافے سے بچا جا سکے۔

-

پیرامیٹر آپٹیمائزیشن ٹیسٹ کریں اور اوسطوں اور SAR پیرامیٹرز کے حکمت عملی کی کارکردگی پر اثرات کا جائزہ لیں۔

بہتری کی سمت

مندرجہ بالا تجزیے کی بنیاد پر، اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

SAR پیرامیٹرز کی ترتیب کو بہتر بنائیں، SAR وکر کو ہموار کریں، اور وکر کے پلٹنے کی فریکوئنسی کو کم کریں تاکہ ضرورت سے زیادہ ٹریڈنگ سے بچا جا سکے۔

-

تین اوسطوں کی لمبائی کو ایڈجسٹ کریں تاکہ وہ مخصوص ٹریڈنگ مصنوعات کی خصوصیات کے مطابق ہوں اور رجحان کو فلٹر کرنے میں بہتر کردار ادا کریں۔

-

متحرک اسٹاپ لاس کی حکمت عملی اپنائیں، جیسے مووِنگ اسٹاپ لاس، چھوٹا پینڈنگ آرڈر اسٹاپ لاس وغیرہ، تاکہ اسٹاپ لاس کی وجہ سے ہونے والے نقصان کو کم کیا جا سکے۔

-

زیادہ فریکوئنسی والی مارکیٹوں میں لمیٹ آرڈر اسٹاپ لاس استعمال کریں تاکہ اسٹاپ لاس سلپیج کے نقصان کو کم کیا جا سکے۔

-

سگنل کے معیار کو بہتر بنانے اور جھوٹے بریک آؤٹ کے امکان کو کم کرنے کے لیے دوسرے انڈیکیٹرز جیسے RSI، KD وغیرہ شامل کریں۔

-

انٹری کی شرائط کو بہتر بنائیں، جیسے SAR کے پلٹنے کے ساتھ ساتھ کینڈل سٹک پیٹرن کی بھی جانچ کرنا تاکہ کم معیار کے سگنلز سے بچا جا سکے۔

-

دوبارہ انٹری کی شرائط شامل کریں، تاکہ اسٹاپ لاس لگنے کے بعد بھی اگر قیمت سازگار سمت میں بڑھتی رہے تو دوبارہ پوزیشن لی جا سکے۔

-

ٹیک پرافٹ کی حکمت عملی کو بہتر بنائیں، جیسے مووِنگ ٹیک پرافٹ، جزوی ٹیک پرافٹ، درجہ بندی والا ٹیک پرافٹ وغیرہ، تاکہ منافع میں اضافہ ہو۔

-

بیک ٹیسٹ کے نتائج کی بنیاد پر پیرامیٹرز کو بہتر بنائیں اور مجموعی حکمت عملی کی کارکردگی پر پیرامیٹرز کے اثرات کا جائزہ لیں۔

خلاصہ

مجموعی طور پر، یہ ایک سادہ اور عملی بریک آؤٹ حکمت عملی ہے جو رجحان کو ٹریک کرنے والے انڈیکیٹر SAR اور اوسطوں کو یکجا کرتی ہے۔ یہ SAR کی رجحان کی تبدیلی کو پہچاننے کی حساسیت اور اوسطوں کی فلٹرنگ خصوصیت کا استعمال کرتے ہوئے رجحان کے اہم موڑ پر فوری طور پر داخل ہوتی ہے۔ ساتھ ہی، رسک کو کنٹرول کرنے اور منافع کو محفوظ کرنے کے لیے اسٹاپ لاس اور ٹیک پرافٹ مقرر کیے جاتے ہیں۔ پیرامیٹرز کی ترتیبات کو ایڈجسٹ کرکے اور انٹری اور ایگزٹ کی شرائط کو بہتر بنا کر اچھی حکمت عملی کی کارکردگی حاصل کی جا سکتی ہے۔ تاہم، تاجروں کو ضرورت سے زیادہ ٹریڈنگ اور جھوٹے بریک آؤٹ جیسے مسائل پر قابو پانے کے لیے مختلف مصنوعات کے مطابق پیرامیٹر ٹیوننگ اور حکمت عملی کی جانچ کرنی چاہیے تاکہ ایک مستحکم ٹریڈنگ سسٹم حاصل کیا جا سکے۔

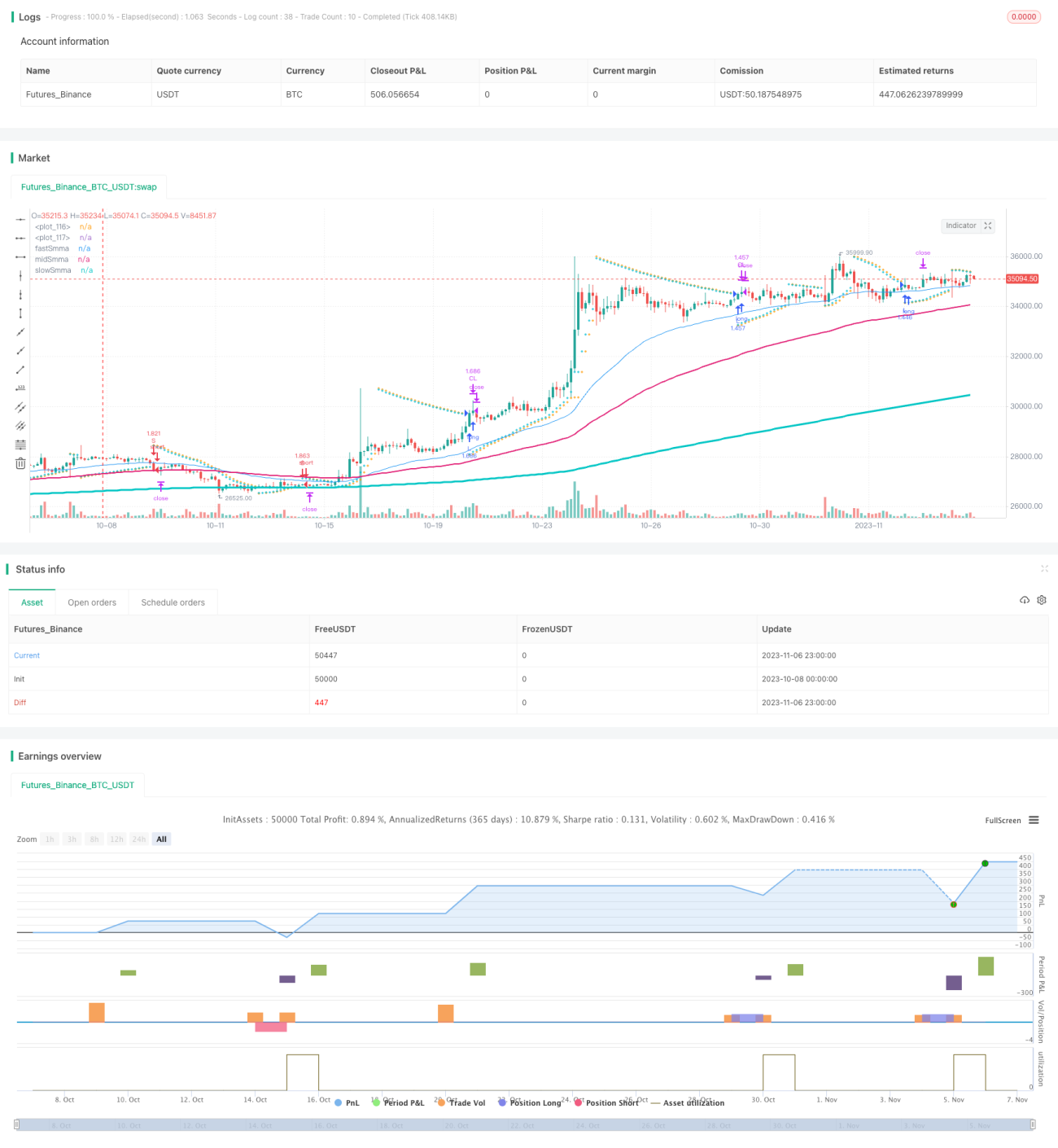

/*backtest

start: 2023-10-08 00:00:00

end: 2023-11-07 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="SAR + 3SMMA with SL & TP", overlay=true, calc_on_order_fills=false, calc_on_every_tick=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type= strategy.commission.percent, commission_value=0.03)

start = input.float(0.02, step=0.01, group="SAR")

increment = input.float(0.02, step=0.01, group="SAR")- 1