ڈونچیان اُتار چڑھاؤ چینل ٹریڈنگ حکمت عملی

جائزہ

ڈانچیئن والیوم چینل ٹریڈنگ حکمت عملی ایک مخصوص مدت کے اندر سب سے زیادہ اور سب سے کم قیمتوں کے چینل کا حساب لگا کر موجودہ قیمت کے رجحان کا تعین کرتی ہے، اور چینل کی خلاف ورزی کی صورت میں لانگ اور شارٹ ٹریڈ کرتی ہے۔ یہ حکمت عملی زیادہ اتار چڑھاؤ والے اسٹاک اور ڈیجیٹل کرنسیوں کی ٹریڈنگ کے لیے موزوں ہے۔

حکمت عملی کا اصول

یہ حکمت عملی آخری (تاریخ) دورانیے میں سب سے زیادہ قیمت pcmax اور سب سے کم قیمت pcmin کا استعمال کرتے ہوئے چینل بناتی ہے۔ چینل کی اوپری اور نچلی حدیں درج ذیل طریقے سے شمار کی جاتی ہیں:

اوپری حد yh = pcmax - (pcmax - pcmin) * (100 - percentDev)/100

نچلی حد yl = pcmin + (pcmax - pcmin) * percentDev/100

جہاں percentDev کی ڈیفالٹ ویلیو 13 ہے۔

جب قیمت اوپری حد کو عبور کرتی ہے تو لانگ سگنل پیدا ہوتا ہے؛ جب قیمت نچلی حد کو عبور کرتی ہے تو شارٹ سگنل پیدا ہوتا ہے۔

ٹریڈنگ سگنلز کی پیداوار کے مخصوص طریقے درج ذیل ہیں:

- boundup = high > yh (اوپری حد عبور کرنے کی جانچ)

- bounddn = low < yl (نچلی حد عبور کرنے کی جانچ)

- upsign = sma(bounddn, 2) == 1 (bounddn کی موونگ ایوریج کے ذریعے نچلی حد کے مسلسل عبور کا تعین)

- dnsign = sma(boundup, 2) == 1 (boundup کی موونگ ایوریج کے ذریعے اوپری حد کے مسلسل عبور کا تعین)

- exitup = dnsign (اوپری حد عبور کرنے پر پوزیشن بند کرنے کا سگنل)

- exitdn = upsign (نچلی حد عبور کرنے پر پوزیشن بند کرنے کا سگنل)

- if upsign (نچلی حد عبور کرنے پر لمبی پوزیشن کا سگنل)

- if dnsign (اوپری حد عبور کرنے پر چھوٹی پوزیشن کا سگنل)

یہ حکمت عملی ٹریڈنگ کے شروع اور ختم ہونے کا وقت بھی متعین کرتی ہے تاکہ رات بھر کی غیر ضروری پوزیشنوں سے بچا جا سکے۔

حکمت عملی کے فوائد

- ڈانچیئن چینل کا استعمال کرتے ہوئے رجحان کا تعین، بیک ٹیسٹ کے نتائج اچھے ہیں۔

- لانگ اور شارٹ دونوں سگنلز متعین ہیں، اس طرح دو طرفہ ٹریڈنگ ممکن ہے۔

- سگنلز کی تصدیق کے لیے موونگ ایوریج فلٹر کا استعمال، غلط ٹریڈ سے بچاؤ۔

- اسٹاپ لاس کا طریقہ منتخب کیا جا سکتا ہے، جس سے خطرے پر قابو پایا جا سکتا ہے۔

- ٹریڈنگ کے شروع اور ختم ہونے کا وقت متعین، رات بھر کی پوزیشن کے خطرے سے بچاؤ۔

حکمت عملی کے خطرات

- ڈانچیئن چینل کے پیرامیٹرز history اور percentDev حساس ہیں، مختلف مصنوعات کے مطابق ڈھالنے کے لیے انہیں بہتر بنانے کی ضرورت ہے۔

- غیر یقینی مارکیٹ میں غلط سگنلز پیدا ہو سکتے ہیں۔

- آرڈر مینجمنٹ کے عوامل پر غور نہیں کیا گیا، جس سے حقیقی ٹریڈنگ میں منافع متاثر ہو سکتا ہے۔

- پوزیشن مینجمنٹ کے عوامل پر غور نہیں کیا گیا، حقیقی ٹریڈنگ میں پوزیشن کا سائز زیادہ ہونے کا خطرہ ہو سکتا ہے۔

- فنڈ مینجمنٹ کے عوامل پر غور نہیں کیا گیا، حقیقی ٹریڈنگ میں ٹریڈنگ فنڈ کو مناسب طریقے سے سیٹ کرنے کی ضرورت ہے۔

حکمت عملی کی بہتری کی سمت

- پیرامیٹرز history اور percentDev کو بہتر بنانا تاکہ وہ مختلف مصنوعات کے مطابق بہتر طور پر ڈھل سکیں۔

- فلٹر شامل کرنا تاکہ غیر یقینی مارکیٹ میں غلط سگنلز سے بچا جا سکے۔

- پوزیشن مینجمنٹ ماڈیول شامل کرنا تاکہ ایک ٹریڈ میں استعمال ہونے والے فنڈ کے تناسب کو کنٹرول کیا جا سکے۔

- فنڈ مینجمنٹ ماڈیول شامل کرنا تاکہ کل پوزیشن کے استعمال کردہ فنڈ کے تناسب کو محدود کیا جا سکے۔

- آرڈر مینجمنٹ فیچر شامل کرنا تاکہ آرڈر دینے کے طریقے کو بہتر بنایا جا سکے۔

خلاصہ

ڈانچیئن والیوم چینل ٹریڈنگ حکمت عملی چینل کی خلاف ورزی کے ذریعے رجحان اور ٹریڈنگ سگنلز کا تعین کرتی ہے، بیک ٹیسٹ کے نتائج اچھے ہیں، اور اس میں دو طرفہ ٹریڈنگ کی صلاحیت ہے۔ تاہم اس حکمت عملی میں کچھ خطرات بھی ہیں، اور حقیقی ٹریڈنگ میں مستحکم منافع کے لیے پیرامیٹرز، فلٹر، پوزیشن مینجمنٹ، فنڈ مینجمنٹ، اور آرڈر مینجمنٹ جیسے پہلوؤں میں بہتری کی ضرورت ہے۔ مجموعی طور پر یہ حکمت عملی ایک روایتی رجحان پر عمل کرنے والی حکمت عملی ہے، جسے بہتر کرنے کے بعد ایک قابل اعتماد مقداری ٹریڈنگ حکمت عملی بنایا جا سکتا ہے۔

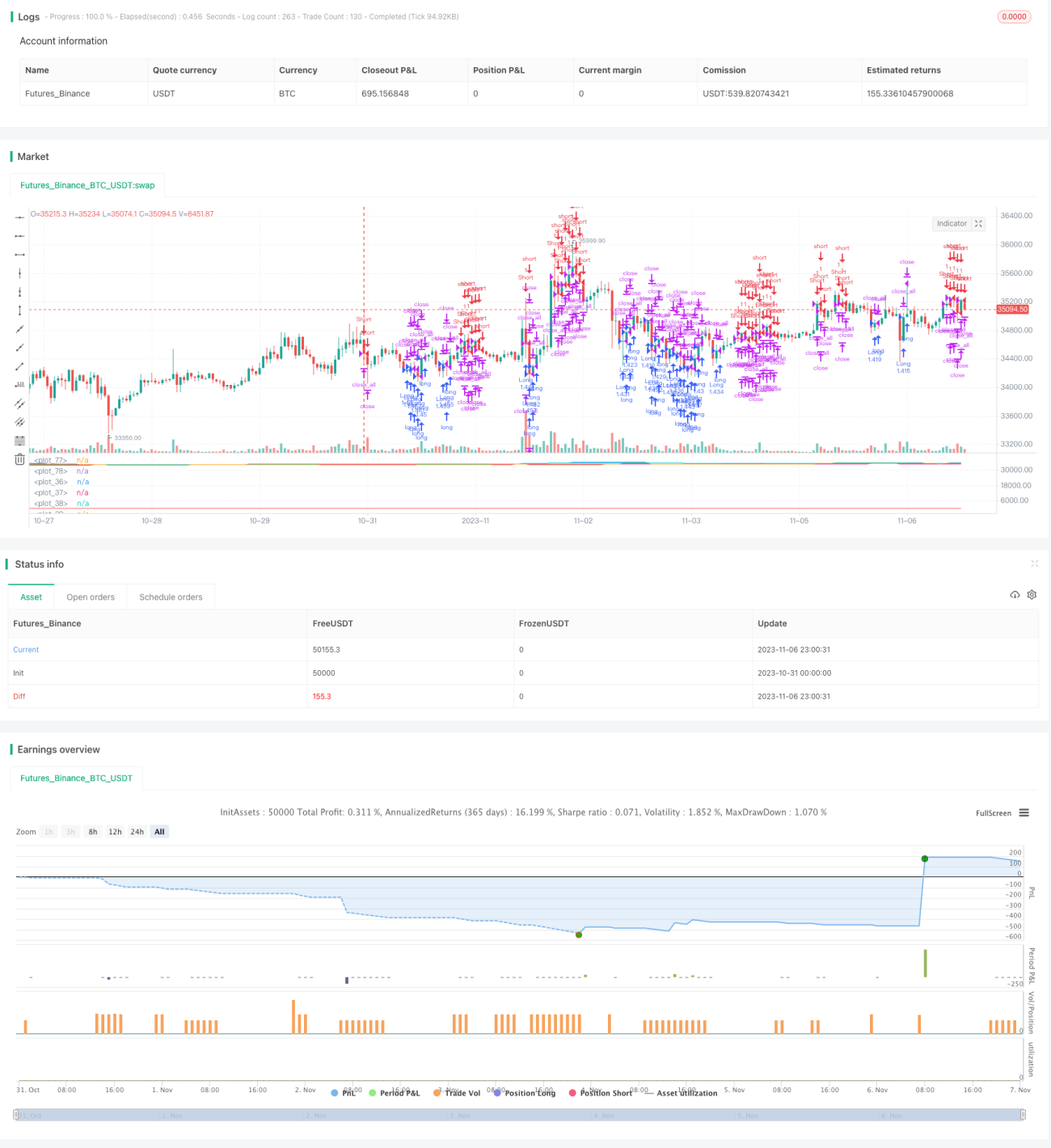

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////////////////////////

// Copyright by AlexInc v1.0 02/07/2018 @aav_1980

// PriceChannel strategy

// If you find this script helpful, you can also help me by sending donation to - 1