مومینٹم ٹریکنگ حکمت عملی

جائزہ

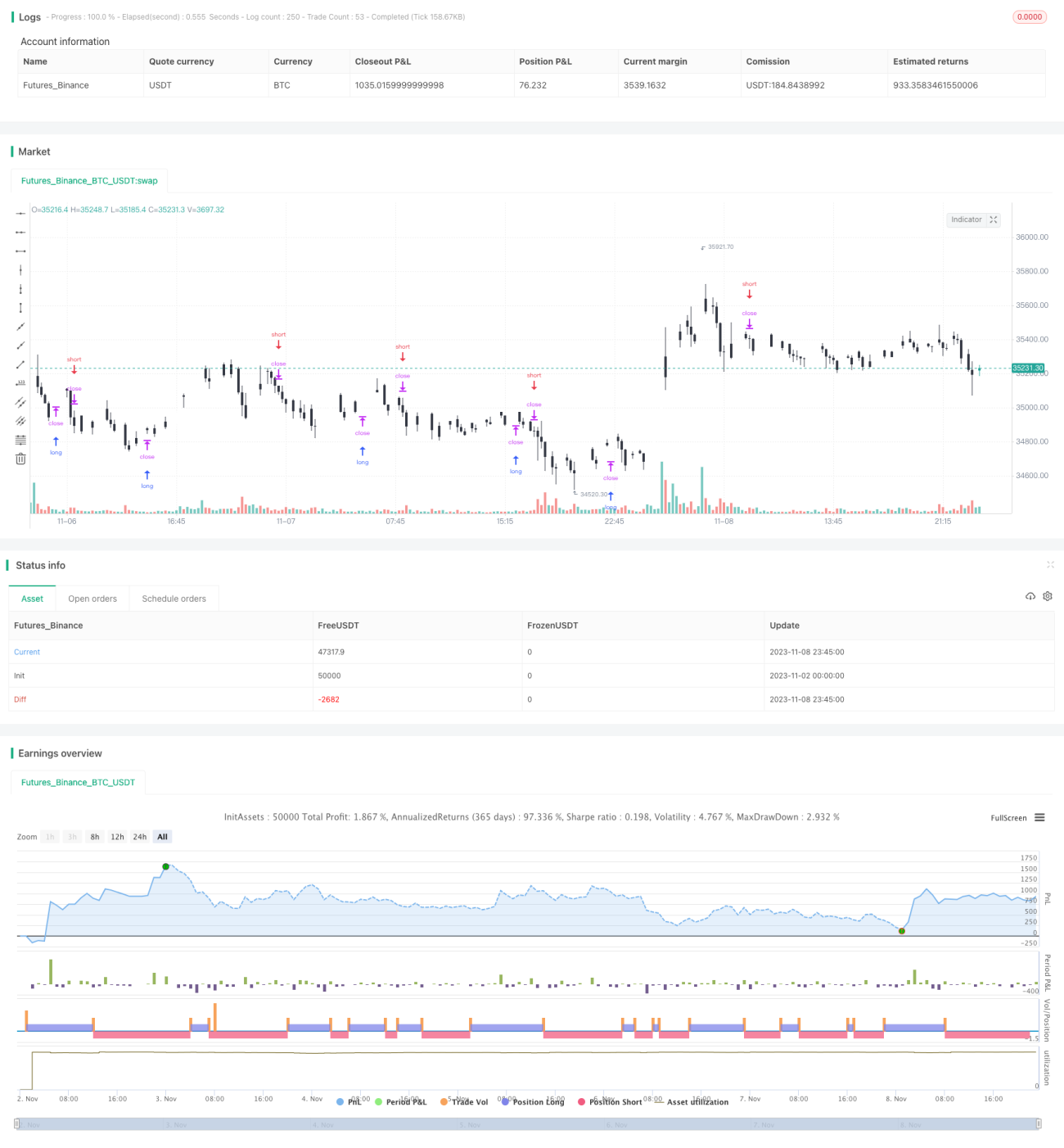

یہ حکمت عملی موومنٹ انڈیکیٹر پر مبنی ہے، جس میں مووینگ ایوریج کو شامل کرکے مارکیٹ کے رجحان کو ٹریک کیا جاتا ہے۔ جب قیمت میں اوپر کی طرف بڑی رفتار ہوتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب قیمت میں نیچے کی طرف بڑی رفتار ہوتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔ یہ رجحان سے منسلک حکمت عملیوں میں سے ایک ہے۔

حکمت عملی کا اصول

-

قیمت کی موومنٹ ویلیو (momentum) کا حساب لگایا جاتا ہے، فارمولا: (موجودہ قیمت - N ادوار پہلے کی قیمت) / N ادوار پہلے کی قیمت

-

قیمت کی مووینگ ایوریج (mid) کا حساب لگایا جاتا ہے، پیرامیٹر N ادوار کی مووینگ ایوریج ہے

-

موومنٹ ویلیو کو نارملائز کیا جاتا ہے (normalize)، اسے 0-1 کے وقفے میں نقش کیا جاتا ہے

-

جب نارملائزڈ موومنٹ ویلیو 0.5 سے زیادہ ہو اور قیمت مووینگ ایوریج سے اوپر ہو تو لمبی پوزیشن لی جاتی ہے

-

جب نارملائزڈ موومنٹ ویلیو 0.5 سے کم ہو اور قیمت مووینگ ایوریج سے نیچے ہو تو چھوٹی پوزیشن لی جاتی ہے

-

مووینگ سٹاپ لاس میکانزم استعمال کیا جاتا ہے، مناسب سٹاپ لاس پوزیشن مقرر کی جاتی ہے

یہ حکمت عملی کا بنیادی تجارتی منطق ہے۔ جب مارکیٹ رجحانی حالت میں ہوتی ہے تو قیمت مسلسل اوپر یا نیچے چلتی ہے، جس سے بڑی موومنٹ ویلیو پیدا ہوتی ہے۔ حکمت عملی موومنٹ ویلیو کی شدت کی بنیاد پر رجحان کی قوت کا اندازہ لگاتی ہے، اور مووینگ ایوریج کی سمت کے ساتھ مل کر مارکیٹ میں داخلے کا فیصلہ کرتی ہے۔ اس کے علاوہ، سٹاپ لاس کی ترتیب بھی بہت اہم ہے، جو خطرے کو مؤثر طریقے سے کنٹرول کر سکتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے کئی فوائد ہیں:

-

مارکیٹ کے رجحان کو ٹریک کرتی ہے، منافع کی صلاحیت زیادہ ہے

-

موومنٹ انڈیکیٹر قیمت میں تبدیلیوں کے لیے حساس ہے، رجحان کا فوری جواب دے سکتا ہے

-

مووینگ ایوریج بے ترتیب اتار چڑھاؤ کو فلٹر کرتی ہے، موومنٹ انڈیکیٹر کے ساتھ مل کر اچھے نتائج دیتی ہے

-

سٹاپ لاس حکمت عملی استعمال کرتی ہے، انفرادی تجارت میں نقصان کو محدود کر سکتی ہے

-

تجارتی منطق سادہ اور واضح ہے، اسے لاگو کرنا اور بیک ٹیسٹ کرنا آسان ہے

-

پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے، مختلف ادوار اور مارکیٹ کے حالات کے مطابق ڈھالا جا سکتا ہے

مجموعی طور پر، یہ رجحان مارکیٹ کو ٹریک کرنے کے لیے ایک بہت موزوں حکمت عملی ہے، اور واضح سمت والی قیمتوں کی حرکت میں اس کی کمائی کی صلاحیت بہت مضبوط ہوتی ہے۔

خطرات کا تجزیہ

اگرچہ اس کے بہت سے فوائد ہیں، لیکن اس حکمت عملی میں کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

-

صعودی رجحان میں، اوپری حد کو توڑنے کے بعد دوبارہ نیچے آنے کا خطرہ ہوتا ہے، مووینگ سٹاپ لاس پکڑا جا سکتا ہے

-

نزولی رجحان میں، نچلی حد کو توڑنے کے بعد واپس اچھلنے کا خطرہ ہوتا ہے، مووینگ سٹاپ لاس پھنس سکتا ہے

-

جب مارکیٹ مووینگ ایوریج کے گرد اتار چڑھاؤ کرتی ہے، تو بہت سے غیر ضروری تجارتی سگنل پیدا ہوتے ہیں

-

پیرامیٹرز کی غلط ترتیب کی صورت میں، موومنٹ ویلیو اور مووینگ ایوریج غلط سگنل دے سکتے ہیں

-

یہ حکمت عملی رجحان پر زیادہ انحصار کرتی ہے، اور پھیلتی ہوئی مارکیٹ میں اچھی کارکردگی نہیں دکھاتی

-

سٹاپ لاس کے تناسب اور حرکت کی حد کو سختی سے کنٹرول کرنا ضروری ہے، تاکہ سٹاپ لاس بہت چھوٹا یا بہت جلد ٹوٹنے سے بچا جا سکے

ان خطرات سے نمٹنے کے لیے، سٹاپ لاس حکمت عملی کو بہتر بنانا، غیر ضروری سگنلز کو فلٹر کرنے کے لیے پیرامیٹرز کو نرم کرنا، مختلف ادوار کے مطابق پیرامیٹرز کو ایڈجسٹ کرنا، اور پوزیشن کے سائز کو کنٹرول کرنا ضروری ہے۔

بہتری کی سمت

اس حکمت عملی میں مزید بہتری کے لیے درج ذیل سمتوں پر کام کیا جا سکتا ہے:

-

بیک ٹیسٹ کے نتائج پر مختلف پیرامیٹرز کے اثرات کی جانچ کر سکتے ہیں، بہترین پیرامیٹر کمبینیشن کا انتخاب کر سکتے ہیں

-

ٹرٹل ٹریڈنگ قواعد شامل کر سکتے ہیں، جب نقصان 2N تک پہنچ جائے تو پوزیشن بند کریں، اور جب منافع 1N تک پہنچ جائے تو پوزیشن بند کریں

-

وولیٹیلیٹی انڈیکیٹر کو سٹاپ لاس پوزیشن کی اصلاح کے لیے شامل کر سکتے ہیں، مارکیٹ کے اتار چڑھاؤ کے مطابق سٹاپ لاس کی حد کو ایڈجسٹ کریں

-

پوزیشن مینجمنٹ ماڈیول شامل کر سکتے ہیں، ڈرا ڈاؤن اور وقت جیسے عوامل کی بنیاد پر پوزیشن کے سائز کو ایڈجسٹ کریں

-

موومنٹ کے حساب کے مختلف طریقے آزما سکتے ہیں، جیسے کہ ایکسپونینشل اسموتھڈ مووینگ ایوریج موومنٹ انڈیکیٹر

-

کندل اسٹک پیٹرن کی فلٹرنگ شامل کر سکتے ہیں، مضبوط تجارتی سگنلز کو فلٹر کرنے کے لیے

-

مشین لرننگ الگورتھم جیسے پیرامیٹر آپٹیمائزیشن اور فیچر سلیکشن کی کوشش کر سکتے ہیں

-

انسانی تجربے کو شامل کر سکتے ہیں، اہم نکات پر حکمت عملی کے فیصلوں میں مدد کے لیے

ان طریقوں سے حکمت عملی کے استحکام، موافقت اور منافع بخشی کو مزید بڑھایا جا سکتا ہے۔ لیکن کسی بھی بہتری کے لیے سخت شماریاتی تصدیق کی ضرورت ہوتی ہے، تاکہ زیادہ بہتر بنانے سے بچا جا سکے۔

خلاصہ

موومنٹ ٹریکنگ حکمت عملی ایک سادہ اور عملی رجحانی حکمت عملی ہے۔ یہ مارکیٹ کے رجحان کو تیزی سے پکڑ لیتی ہے، اور بڑھتے ہوئے رجحان میں خرید کر اور گرتے ہوئے رجحان میں بیچ کر کافی منافع حاصل کر سکتی ہے۔ لیکن اس بات کا خیال رکھنا ضروری ہے کہ بیک ٹیسٹ کر ویو بہت خوبصورت نہ ہو، خطرات کو سختی سے کنٹرول کریں، اور حکمت عملی کے استحکام کو برقرار رکھیں۔ پیرامیٹر ٹیوننگ اور فعالیت میں توسیع جیسی بہتریوں کے ذریعے، حکمت عملی زیادہ سے زیادہ مارکیٹ کے حالات میں مستحکم منافع دے سکتی ہے۔

- 1