دوہری موونگ ایوریج اور RSI انڈیکیٹر کا امتزاج الٹ حکمت عملی

جائزہ

یہ حکمت عملی دو حرکت اوسط (MA)، رشد و کمی کے اشاریہ (RSI) اور پیرابولک ایس اے آر (PSAR) کے امتزاج سے قیمت کے الٹنے والے نکات کا تعین کرتی ہے، اور جب یہ الٹنے والے نکات رونما ہوتے ہیں تو خرید و فروخت کے آپریشنز انجام دیتی ہے، یہ ایک الٹنے والی تجارتی حکمت عملی ہے۔

اصول

یہ حکمت عملی بنیادی طور پر درج ذیل تکنیکی اشاریوں کے ذریعے قیمت کے الٹنے والے نکات کا تعین کرتی ہے:

-

دو حرکت اوسط: تیز رفتار حرکت اوسط (MA تیز) اور سست رفتار حرکت اوسط (MA سست) کا حساب لگائیں۔ جب تیز رفتار اوسط سست رفتار اوسط کو اوپر سے کراس کرتی ہے تو اسے تیزی کی مارکیٹ سمجھا جاتا ہے اور لانگ کیا جاتا ہے؛ جب تیز رفتار اوسط سست رفتار اوسط کو نیچے سے کراس کرتی ہے تو اسے مندی کی مارکیٹ سمجھا جاتا ہے اور شارٹ کیا جاتا ہے۔

-

RSI اشاریہ: RSI ایک مدت کے دوران اوسط بندش اضافہ اور اوسط بندش کمی کا حساب لگا کر حد سے زیادہ خرید و فروخت کی حالت کا تعین کرتا ہے۔ جب RSI 70 سے زیادہ ہوتا ہے تو حد سے زیادہ خرید کا علاقہ، اور جب 30 سے کم ہوتا ہے تو حد سے زیادہ فروخت کا علاقہ ہوتا ہے۔

-

PSAR اشاریہ: پیرابولک ایس اے آر اشاریہ رجحان کی سمت کا تعین کرتا ہے۔ SAR نقطے نیچے تیزی کی مارکیٹ اور اوپر مندی کی مارکیٹ کی نشاندہی کرتے ہیں۔

-

ADX اشاریہ: ADX قیمت میں تبدیلی کی سمتی قوت کا حساب لگا کر رجحان کی طاقت کا تعین کرتا ہے۔ ADX قدر 20 سے زیادہ رجحانی مارکیٹ اور 20 سے کم پلٹنے والی مارکیٹ کی نشاندہی کرتی ہے۔

مندرجہ بالا اشاریوں کی بنیاد پر خرید و فروخت کے سگنلز کا تعین کرنے کا منطق درج ذیل ہے:

خرید کا سگنل: تیز رفتار اوسط سست رفتار اوسط کو اوپر سے کراس کرے، RSI 30 سے کم ہو (حد سے زیادہ فروخت کا علاقہ)، SAR نقطے قیمت کے اوپر ہوں، ADX 20 سے زیادہ ہو، خرید کا سگنل جاری ہوتا ہے۔

فروخت کا سگنل: تیز رفتار اوسط سست رفتار اوسط کو نیچے سے کراس کرے، RSI 70 سے زیادہ ہو (حد سے زیادہ خرید کا علاقہ)، SAR نقطے قیمت کے نیچے ہوں، ADX 20 سے زیادہ ہو، فروخت کا سگنل جاری ہوتا ہے۔

جب خرید و فروخت کے سگنل رونما ہوتے ہیں تو بالترتیب 10% کی پوزیشن کے ساتھ لانگ اور شارٹ پوزیشنیں قائم کی جاتی ہیں۔ جب الٹنے کا سگنل ناکام ہو جاتا ہے تو بروقت نقصان روک کر پوزیشن بند کر دی جاتی ہے۔

فوائد

- دو حرکت اوسط کا استعمال کرتے ہوئے بڑے رجحان کی سمت کا تعین کیا جاتا ہے، اور RSI اور SAR جیسے اشاریوں کو شامل کرکے غلط سگنلز کو فلٹر کیا جاتا ہے، جس سے الٹنے والے نکات کا نسبتاً درست تعین ممکن ہوتا ہے۔

- متعدد اشاریوں کے امتزاج سے فیصلہ کرنے سے ایک ہی تکنیکی اشاریہ کی وجہ سے پیدا ہونے والے غلط سگنلز سے بچا جا سکتا ہے۔

- نقصان روکنے کی شرط مقرر کرنے سے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

- حکمت عملی کا عمل سادہ اور واضح ہے، جسے آسانی سے نافذ کیا جا سکتا ہے۔

- یہ حکمت عملی مارکیٹ کے بڑھنے اور گرنے دونوں کے لیے حل فراہم کرتی ہے، اور مختلف مارکیٹ حالات پر لاگو ہو سکتی ہے۔

خطرات اور حل

- جب دو حرکت اوسط مندی کا سگنل پیدا کرتی ہیں تو مارکیٹ میں جھوٹی بریک آؤٹ ہو سکتی ہے، جس کے لیے دیگر اشاریوں کے ساتھ فیصلہ کرنا ضروری ہے۔ مناسب طور پر حرکت اوسط کی مدت بڑھائی جا سکتی ہے، یا بولنگر بینڈز اشاریہ شامل کرکے بریک آؤٹ کی صداقت کا تعین کیا جا سکتا ہے۔

- RSI اشاریہ پیرامیٹرز کی غلط ترتیب کی وجہ سے غلط سگنل پیدا کر سکتا ہے۔ RSI کے پیرامیٹرز کو مناسب طور پر ایڈجسٹ کیا جانا چاہیے، اور ساتھ ہی دیگر اشاریوں سے RSI سگنل کی تصدیق کرنی چاہیے۔

- جب ADX کی قدر 20 سے کم ہو تو تجارت روک دی جائے تاکہ بے سمت مارکیٹ میں الٹنے والی تجارت سے بچا جا سکے۔ یا ADX کی مدت کے پیرامیٹرز کو مناسب طور پر کم کیا جا سکتا ہے۔

- نقصان روکنے کا نقطہ بہت چھوٹا مقرر کرنے سے بے جا نقصان روک ہو سکتی ہے۔ مارکیٹ کے اتار چڑھاؤ کی سطح کے مطابق مناسب طور پر نقصان روکنے کا نقطہ مقرر کرنا چاہیے۔

- تجارت کی تعدد بہت زیادہ ہو سکتی ہے، دو حرکت اوسط کی مدت کو مناسب طور پر ایڈجسٹ کرکے تعدد کو کم کیا جا سکتا ہے۔

بہتری کے رخ

- مختلف طوالت کی مدت کے حرکت اوسط کے امتزاج کی جانچ کریں تاکہ بہترین پیرامیٹرز تلاش کیے جا سکیں۔

- RSI کے مختلف پیرامیٹر سیٹنگز کی جانچ کریں تاکہ حد سے زیادہ خرید و فروخت کے تعین کو بہتر بنایا جا سکے۔

- دوسرے اشاریوں جیسے بولنگر بینڈز، KDJ وغیرہ شامل کرنے کی کوشش کریں تاکہ خرید و فروخت کے سگنلز کے تعین کے منطق کو مزید تقویت دی جا سکے۔

- مختلف مصنوعات اور مارکیٹ حالات کے مطابق متحرک نقصان روکنے کا طریقہ کار قائم کریں۔

- پوزیشن مینجمنٹ کی حکمت عملی شامل کریں تاکہ منافع رجحان کی بہتر پیروی کر سکے۔

- مختلف ADX پیرامیٹرز کی جانچ کریں تاکہ رجحان کی طاقت کا تعین کرنے کے لیے بہترین قدر تلاش کی جا سکے۔

- خودکار نقصان روکنے کا ماڈیول شامل کریں تاکہ حکمت عملی خود بخود نقصان روک سکے۔

خلاصہ

یہ حکمت عملی دو حرکت اوسط کے ذریعے بڑی سمت کا تعین کرتی ہے، اور RSI، SAR جیسے اشاریوں کے ساتھ الٹنے والے سگنلز کو فلٹر کرتی ہے، پیرامیٹرز کی بہترین ترتیب کے بعد یہ قیمت کے الٹنے والے نکات کو مؤثر طریقے سے تعین کر سکتی ہے، اس طرح الٹنے سے پہلے اور بعد میں رجحان کو پکڑ سکتی ہے۔ حقیقی تجارت میں خطرے کو کنٹرول کرنے، نقصان روکنے کی شرائط کو مناسب طریقے سے مقرر کرنے، اور پیرامیٹرز کو مزید بہتر بنانے پر توجہ دینی چاہیے تاکہ حکمت عملی زیادہ مستحکم اور منافع بخش ہو۔ مجموعی طور پر، یہ حکمت عملی اشاریوں کے امتزاج کا استعمال کرتی ہے، سوچ واضح اور عمل میں آسان ہے، اور ایک قابل اعتماد الٹنے والی تجارتی حکمت عملی ہے۔

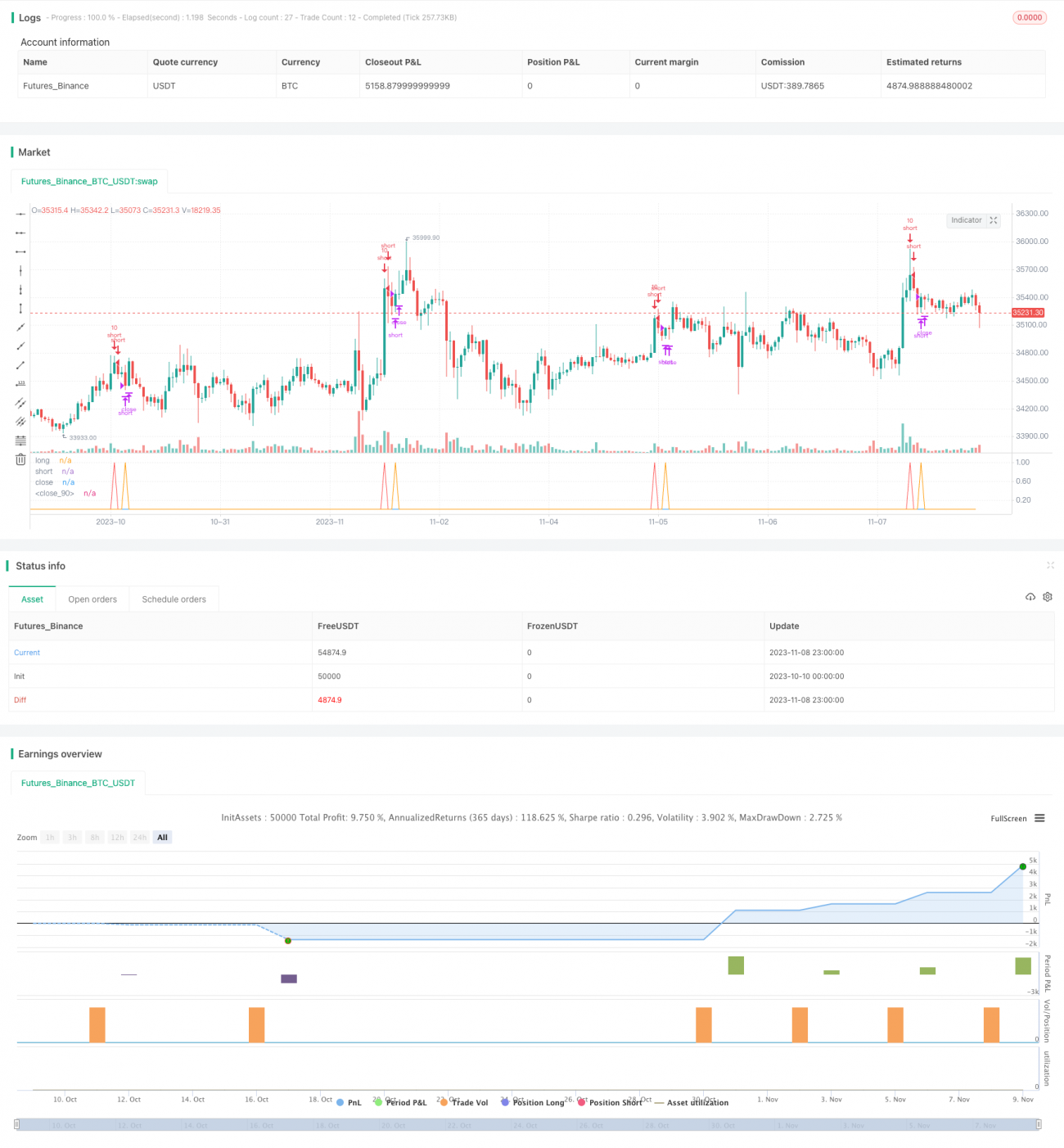

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Based on Senpai BO 3

strategy(title="Senpai_Strat_3", shorttitle="Senpai_Strat_3", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

src = close- 1