متعدد اشاروں کے کراس پر مبنی مضبوط ٹریکنگ حکمت عملی

جائزہ

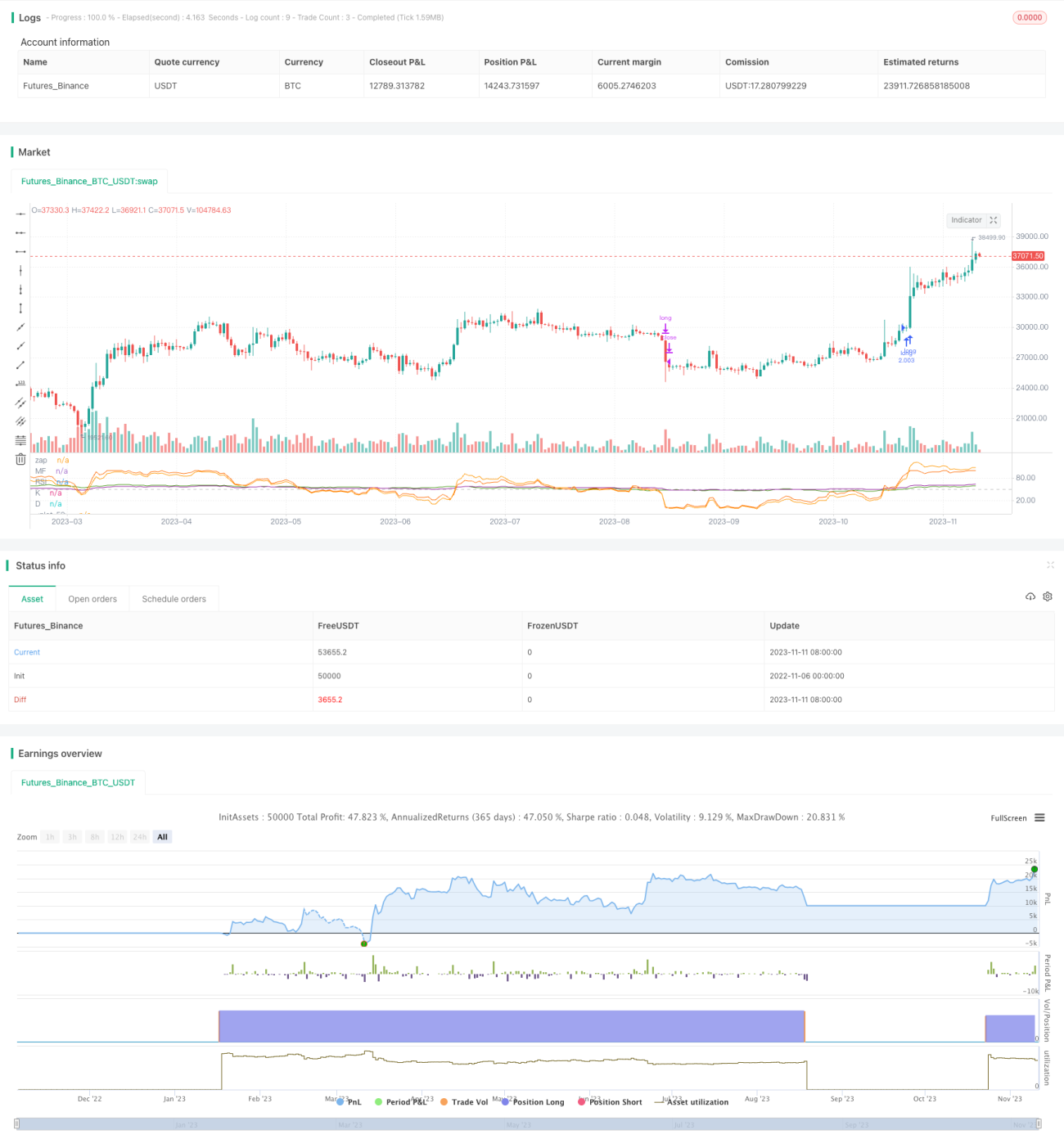

یہ حکمت عملی RSI، MF، CCI، اور Stoch RSI جیسے متعدد مضبوط اشاریوں کو یکجا کرتی ہے اور ان اشاریوں کے کراس اوور کے ذریعے مضبوط رجحان کی شناخت اور اس پر عمل کرتی ہے۔ حکمت عملی پہلے مختلف ادوار کے اشاریوں کا حساب لگاتی ہے، پھر ان اشاریوں کی اوسط لیتی ہے۔ جب تمام اشاریے مضبوط حد سے اوپر جا کر توڑتے ہیں تو خریداری کا سگنل پیدا ہوتا ہے، اور جب تمام اشاریے کمزور حد سے نیچے جا کر توڑتے ہیں تو فروخت کا سگنل پیدا ہوتا ہے، اس طرح قیمت کے رجحان میں تبدیلی کے نکات کو پکڑ کر مضبوط رجحان کا تعاقب کیا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بیک وقت RSI، MF، CCI، اور Stoch RSI چار مضبوط اشاریوں کا حساب لگاتی ہے۔ ان میں سے RSI ایک مخصوص مدت میں قیمت میں اضافے اور کمی کی تبدیلیوں کا حساب لگا کر مضبوطی/کمزوری کا تعین کرتا ہے؛ MF بھی اضافے اور کمی کے تناسب پر غور کرتا ہے؛ CCI قیمت کے اوسط سے انحراف کی ڈگری کا حساب لگا کر زیادہ خرید/زیادہ فروخت کا تعین کرتا ہے؛ Stoch RSI، RSI کی بنیاد پر KDJ طریقہ کار کو شامل کرتا ہے۔

حکمت عملی 50 کو اشاریوں کا غیر جانبدار علاقہ مقرر کرتی ہے۔ جب RSI، MF، CCI، اور Stoch RSI کی K اور D لائنیں سب 50 سے اوپر جاتی ہیں تو خریداری کا سگنل پیدا ہوتا ہے، جو ظاہر کرتا ہے کہ قیمت مضبوط اوپر والے رجحان میں ہے؛ جب تمام اشاریے 50 سے نیچے جاتے ہیں تو فروخت کا سگنل پیدا ہوتا ہے، جو ظاہر کرتا ہے کہ قیمت سائیڈ ویز یا نیچے والے رجحان میں داخل ہو گئی ہے۔ داخلے کے بعد ایک وسیع تر سٹاپ لاس رینج مقرر کی جاتی ہے تاکہ مضبوط رجحان کا تعاقب کیا جا سکے۔

اس حکمت عملی کا فائدہ یہ ہے کہ یہ جامع ہے اور قیمت کی مضبوطی/کمزوری کا تعین کرنے کے متعدد طریقے شامل کرتی ہے، اور اشاریے ایک دوسرے کی تصدیق کر سکتے ہیں، جس سے غلطی سے بچا جا سکتا ہے۔ اشاریوں کی اوسط کا استعمال کرتے ہوئے فیصلہ کرنے سے کچھ شور کو فلٹر کیا جا سکتا ہے۔

حکمت عملی کے فوائد

-

جامع اشاریے، جن میں RSI، MF، CCI، اور Stoch RSI جیسے مضبوطی کے متعدد طریقے شامل ہیں، جو ایک دوسرے کی تصدیق کر سکتے ہیں اور شناخت کی درستگی کو بڑھا سکتے ہیں۔

-

اشاریوں کی اوسط کا حساب لگانے سے کچھ شور کو فلٹر کیا جا سکتا ہے، جس سے سگنل زیادہ قابل اعتماد ہو جاتے ہیں۔

-

داخلے کے وقت کے طور پر اشاریوں کے متعدد کراس اوور کا استعمال قیمت میں مضبوط تبدیلی کے نکات کو مؤثر طریقے سے شناخت کر سکتا ہے۔

-

وسیع سٹاپ لاس رینج مقرر کرنے سے مضبوط رجحان کا مسلسل تعاقب کیا جا سکتا ہے اور اضافی منافع حاصل کیا جا سکتا ہے۔

-

حکمت عملی کا تصور واضح اور سمجھنے میں آسان ہے، پیرامیٹرز مناسب طریقے سے ترتیب دیے گئے ہیں، اور حقیقی تجارت میں استعمال کرنا آسان ہے۔

حکمت عملی کے خطرات

-

مضبوط الٹ جانے کا خطرہ۔ قیمت میں اچانک الٹ جانے پر حکمت عملی سٹاپ لاس لگ سکتی ہے۔

-

اتار چڑھاؤ کا خطرہ۔ مضبوط رجحان کے دوران قیمت میں کافی حد تک واپسی ہو سکتی ہے، جس کے لیے مناسب سٹاپ لاس رینج مقرر کرنے کی ضرورت ہے۔

-

تیزی والے بازار کا خطرہ۔ حکمت عملی مضبوط رجحان کے تعاقب پر مرکوز ہے، اس لیے مندی والے بازار میں اس کی کارکردگی اچھی نہیں ہو سکتی۔

-

پیرامیٹر آپٹیمائزیشن کا خطرہ۔ اشاریوں کے پیرامیٹرز کو مختلف مصنوعات کے مطابق آزمائش اور بہتر بنانے کی ضرورت ہے، ورنہ کارکردگی کمزور ہو سکتی ہے۔

-

مناسب سٹاپ لاس، پیرامیٹر ٹیسٹنگ، اور پوزیشن سائز کو ایڈجسٹ کر کے خطرات پر قابو پایا جا سکتا ہے۔

حکمت عملی کی بہتری کی سمت

-

مختلف پیرامیٹر مجموعوں کی جانچ کی جا سکتی ہے اور مخصوص مصنوعات کے لیے زیادہ موزوں RSI، CCI وغیرہ کے ادوار کا انتخاب کیا جا سکتا ہے۔

-

مزید اقسام کے اشاریے متعارف کرائے جا سکتے ہیں، جیسے اتار چڑھاؤ کے اشاریے، حجم کے اشاریے، تاکہ متعدد اشاریوں کے کراس اوور منطق کو تقویت ملے۔

-

بازار کی صورتحال کے مطابق ہر تجارت میں پوزیشن کے فیصد کو خودکار طور پر ایڈجسٹ کیا جا سکتا ہے۔

-

متحرک سٹاپ لاس مقرر کیا جا سکتا ہے، جو بازار کے اتار چڑھاؤ کی بنیاد پر ٹریلنگ سٹاپ لاس کرے۔

-

اشاریوں کے درجہ بندی والے کراس اوور کے امکان کو تلاش کیا جا سکتا ہے، پہلے ایک درجے کے اشاریے کے کراس اوور سے داخل ہو کر پھر دوسرے درجے کے اشاریے کے کراس اوور سے رجحان کا تعاقب کیا جائے۔

خلاصہ

یہ حکمت عملی RSI، MF، CCI، اور Stoch RSI جیسے متعدد مضبوط اشاریوں کے کراس اوور کے ذریعے مضبوط رجحان کی شناخت اور تعاقب کرتی ہے۔ حکمت عملی کے اشاریے جامع اور ایک دوسرے کی تکمیل کرتے ہیں، اور اشاریوں کی اوسط کا حساب لگانے سے غلط سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔ داخلے کے وقت کے لیے اشاریوں کے کراس اوور کا استعمال نسبتاً قابل اعتماد ہے، اور وسیع سٹاپ لاس رینج مقرر کرنے سے رجحان کا مسلسل تعاقب کیا جا سکتا ہے۔ تاہم، قیمت میں الٹ جانے کے امکان سے چوکنا رہنا چاہیے اور پیرامیٹر ٹیسٹنگ اور بہتری بھی اہم ہے۔ مجموعی طور پر، یہ حکمت عملی آسان اور واضح تصور رکھتی ہے، اور متعدد اشاریوں کی تصدیق اور سٹاپ لاس کی بہتری کے ذریعے مضبوط رجحان کے تعاقب میں اچھے نتائج حاصل کیے جا سکتے ہیں۔

- 1