دوہری منافع اور نقصان روکنے والی اوسط لکیر کراس اوور مقداری حکمت عملی

جائزہ

یہ حکمت عملی سادہ مووینگ اوسط کراس اوور اور ڈبل ٹیک پروفٹ تکنیک پر مبنی ہے، جس کا مقصد خطرے کو کنٹرول کرنا اور منافع کے امکانات کو بڑھانا ہے۔ یہ حکمت عملی مختصر سے درمیانی مدت کی تجارت کے لیے موزوں ہے اور رجحان میں تبدیلی کے موقع پر مواقع حاصل کر سکتی ہے۔

حکمت عملی کا اصول

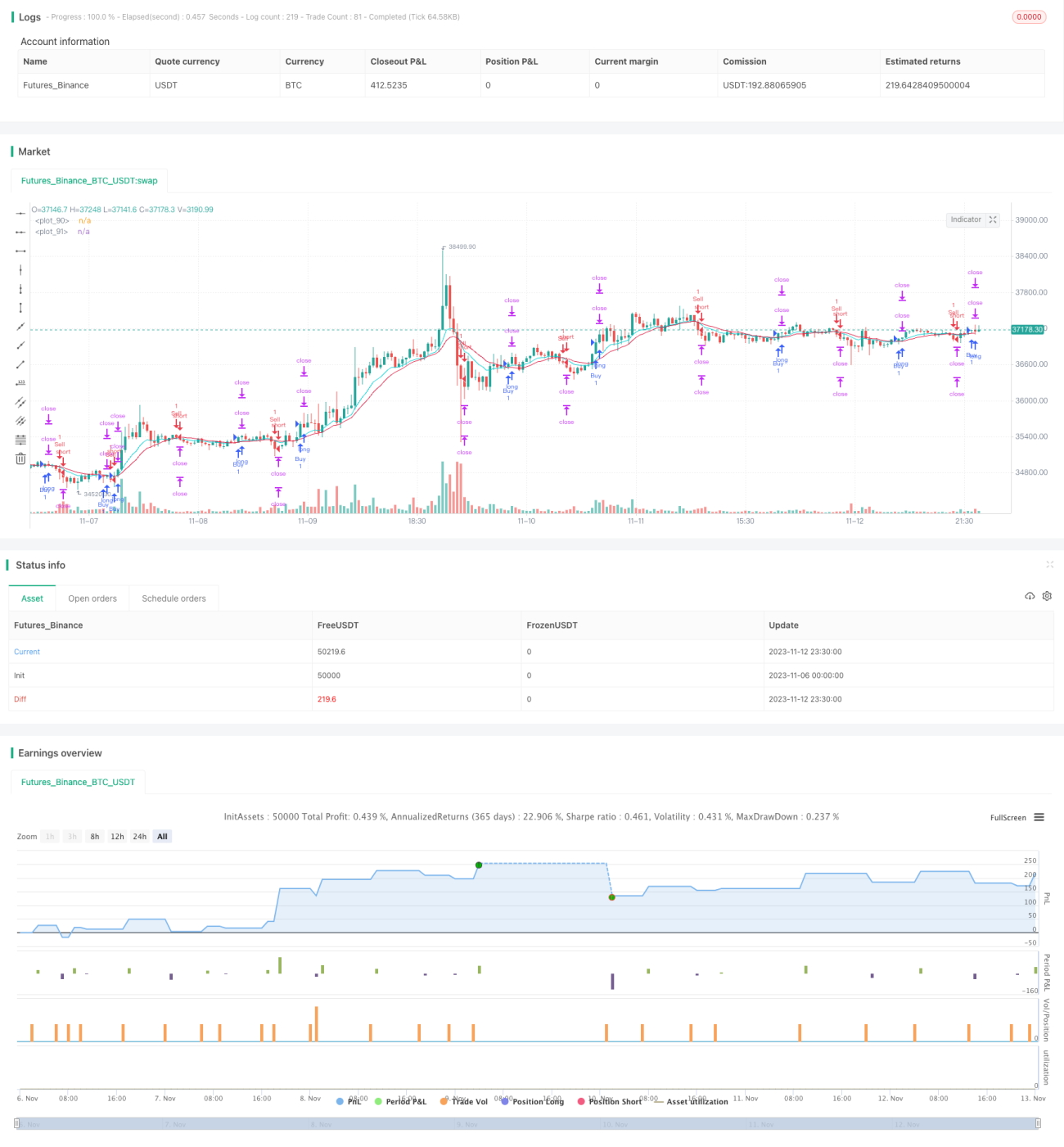

یہ حکمت عملی EMA اور WMA کے کراس اوور کی بنیاد پر مارکیٹ کی سمت کا تعین کرتی ہے۔ جب EMA WMA کو اوپر سے پار کرتا ہے تو لانگ (خرید) پوزیشن لی جاتی ہے، اور جب EMA WMA کو نیچے سے پار کرتا ہے تو شارٹ (فروخت) پوزیشن لی جاتی ہے۔

ہر بار پوزیشن کھولتے وقت، حکمت عملی دو ٹیک پروفٹ لیولز سیٹ کرتی ہے۔ پہلا ٹیک پروفٹ لیول اوپننگ قیمت +20 پوائنٹس پر مقرر کیا جاتا ہے، اور دوسرا ٹیک پروفٹ لیول اوپننگ قیمت +40 پوائنٹس پر۔ اسی کے ساتھ ایک اسٹاپ لاس لیول بھی سیٹ کیا جاتا ہے، جو اوپننگ قیمت -20 پوائنٹس پر مقرر ہوتا ہے۔

جب قیمت پہلے ٹیک پروفٹ لیول کو چھوتی ہے تو آدھی پوزیشن بند کر دی جاتی ہے۔ باقی پوزیشن کو دوسرے ٹیک پروفٹ لیول یا اسٹاپ لاس تک برقرار رکھا جاتا ہے۔

اس طرح، ہر تجارت کے تین ممکنہ نتائج ہوتے ہیں:

-

قیمت اسٹاپ لاس کو چھوتی ہے، جس سے براہ راست 2% کا نقصان ہوتا ہے۔

-

قیمت پہلے ٹیک پروفٹ کو چھوتی ہے، آدھی پوزیشن بند ہوتی ہے، 1% منافع مقفل ہوتا ہے، پھر قیمت اسٹاپ لاس تک پہنچ جاتی ہے، جس کے نتیجے میں کل نقصان صفر ہوتا ہے (بریک ایون)۔

-

قیمت پہلے ٹیک پروفٹ کو چھونے کے بعد آگے بڑھتی ہے اور دوسرے ٹیک پروفٹ کو بھی چھو لیتی ہے، جس سے 1% + 2% = 3% کا منافع حاصل ہوتا ہے۔

فوائد کا تجزیہ

اس ڈبل ٹیک پروفٹ اسٹاپ لاس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ خطرے کو کنٹرول کرتی ہے اور ایک بار میں بڑے نقصان سے بچاتی ہے۔ جب مارکیٹ منفی ہوتی ہے تو اسٹاپ لاس نقصان کو 2% تک محدود کر دیتا ہے۔ جب مارکیٹ سازگار ہوتی ہے تو دو ٹیک پروفٹ لیولز بڑا منافع حاصل کرنے میں مدد دیتے ہیں۔

ایک ہی ٹیک پروفٹ اور اسٹاپ لاس والی حکمت عملیوں کے مقابلے میں، اس حکمت عملی کے تین نتائج ہوتے ہیں: نقصان، منافع، اور بریک ایون۔ اس سے اسٹاپ لاس لگنے کا امکان کم ہو جاتا ہے۔ یہاں تک کہ اگر اسٹاپ لاس لگے تو زیادہ سے زیادہ نقصان 2% تک محدود رہتا ہے۔ روایتی ٹیک پروفٹ اور اسٹاپ لاس حکمت عملیوں کے مقابلے میں، یہ ڈبل ٹیک پروفٹ حکمت عملی ڈرا ڈاون (DD) کو نمایاں طور پر کم کر سکتی ہے اور جیت کی شرح بڑھا سکتی ہے۔

ایک اور فائدہ اس کی سادگی ہے۔ EMA اور WMA دونوں معروف انڈیکیٹرز ہیں جنہیں سمجھنا آسان ہے۔ ٹیک پروفٹ اور اسٹاپ لاس کی منطق بہت واضح ہے اور اس کی نگرانی آسان ہے۔ اس سے یہ حکمت عملی مقداری تجارت کے ابتدائی افراد کے لیے قبول اور عمل میں لانا آسان ہو جاتی ہے۔

خطرے کا تجزیہ

اس حکمت عملی کے کچھ فوائد کے باوجود، کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے۔

سب سے پہلے، EMA اور WMA مووینگ اوسط انڈیکیٹرز ہونے کی وجہ سے اتار چڑھاؤ والی مارکیٹ (sideways market) کو پہچاننے میں کمزور ہیں۔ جب رجحان واضح نہ ہو تو یہ غلط سگنلز پیدا کر سکتے ہیں، جس کی وجہ سے بہت زیادہ بار بار تجارت ہو سکتی ہے۔

دوم، مقررہ ٹیک پروفٹ اور اسٹاپ لاس پوائنٹس مارکیٹ کے اتار چڑھاؤ سے ہم آہنگ نہیں ہو سکتے۔ جب اتار چڑھاؤ زیادہ ہو تو یہ پوائنٹس ٹوٹ سکتے ہیں اور تحفظ فراہم نہیں کر پائیں گے۔

آخر میں، یہ حکمت عملی غیر متوقع واقعات کا جواب دینے سے قاصر ہے اور اسے آربیٹریج (arbitrage) کے خطرے کا سامنا کرنا پڑ سکتا ہے۔ جب کوئی بڑی خبر آتی ہے تو مارکیٹ میں بڑی چھلانگ (gap) لگ سکتی ہے، جو براہ راست ٹیک پروفٹ اور اسٹاپ لاس کی لکیروں کو توڑ دیتی ہے، جس سے بڑا نقصان ہو سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

-

انٹری سگنل میں بہتری: EMA اور WMA سے بہتر مووینگ اوسط یا رجحان انڈیکیٹرز آزمائے جا سکتے ہیں تاکہ سگنلز کا معیار بہتر ہو۔

-

ٹیک پروفٹ اور اسٹاپ لاس کو متحرک بنانا: ATR (Average True Range) یا ٹریلنگ اسٹاپ لاس جیسے طریقوں سے ٹیک پروفٹ اور اسٹاپ لاس پوائنٹس کو حقیقی وقت میں ایڈجسٹ کیا جا سکتا ہے تاکہ وہ مارکیٹ کے ساتھ متحرک طور پر چلیں۔

-

فلٹرنگ کے حالات شامل کرنا: گولڈن کراس سے پہلے والیوم یا ذیلی انڈیکیٹرز کی تصدیق شامل کی جا سکتی ہے تاکہ جال میں پھنسنے سے بچا جا سکے۔ اہم واقعات کے کیلنڈر کی بنیاد پر تجارت کرنے یا نہ کرنے کا فیصلہ بھی کیا جا سکتا ہے۔

-

پوزیشن مینجمنٹ کو بہتر بنانا: منی مینجمنٹ کے اصولوں کی بنیاد پر ہر تجارت کے لیے مخصوص پوزیشن سائز کو بہتر بنایا جا سکتا ہے۔

خلاصہ

مجموعی طور پر، یہ حکمت عملی ایک سادہ اور عملی رجحان پر عمل کرنے والی حکمت عملی ہے۔ یہ EMA اور WMA کا استعمال کرتے ہوئے تجارتی سگنلز پیدا کرتی ہے اور ڈبل ٹیک پروفٹ تکنیک کے ذریعے خطرے کو کنٹرول کرتی ہے۔ روایتی حکمت عملیوں کے مقابلے میں، اس میں منافع کے امکانات زیادہ اور خطرہ کم ہے۔ البتہ، انڈیکیٹرز کی حدود اور ٹیک پروفٹ اور اسٹاپ لاس سیٹنگز کے خطرات کو نظر انداز نہیں کیا جانا چاہیے۔ مزید بہتری کے ذریعے، اس حکمت عملی کو زیادہ مستحکم اور قابل اعتماد بنایا جا سکتا ہے۔

- 1