تین EMA کراس اوور اور Stochastic RSI حکمت عملی

جائزہ

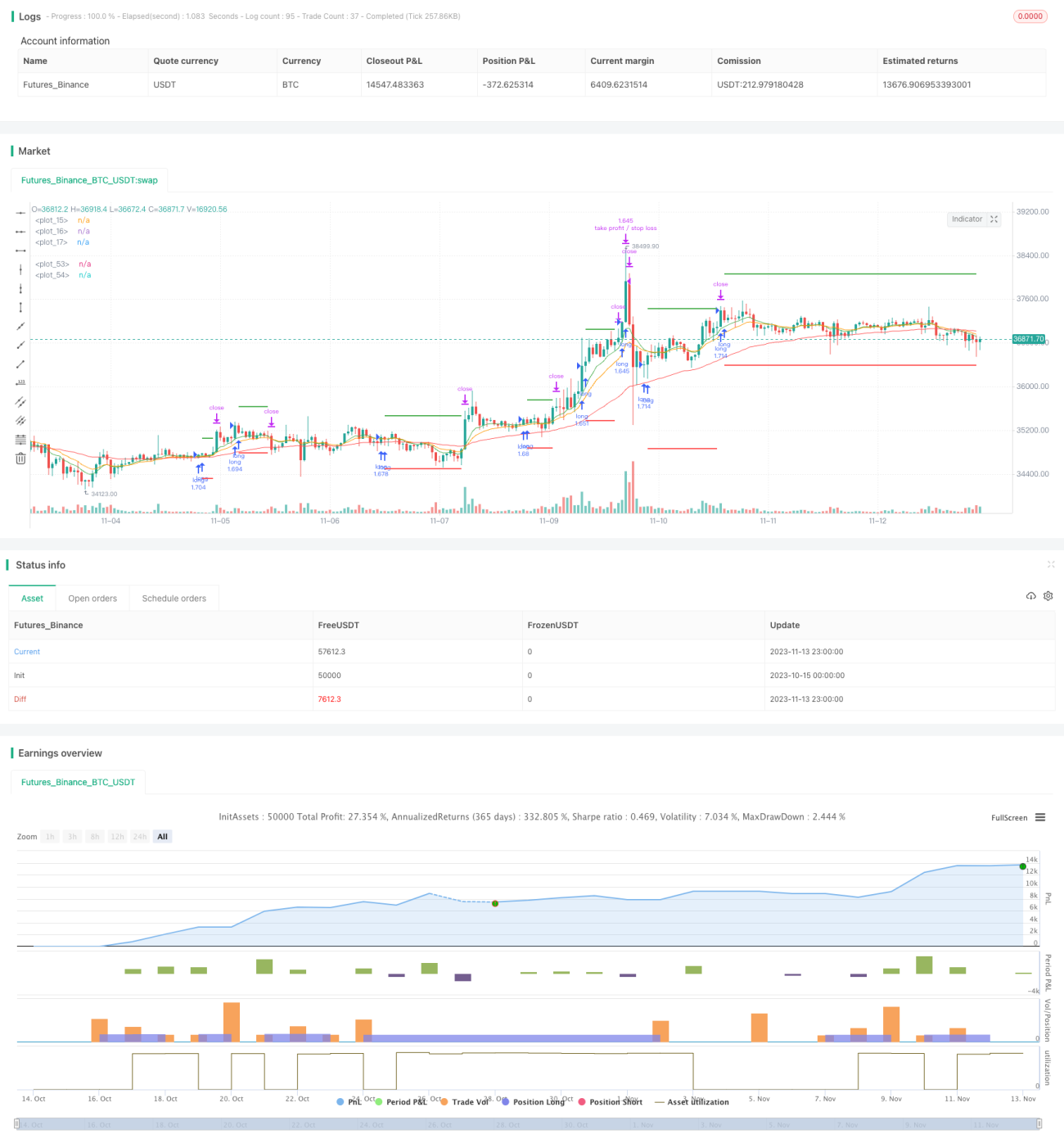

یہ ایک رجحان پر مبنی حکمت عملی ہے جو متعدد اشاریوں کو یکجا کرتی ہے۔ یہ بیک وقت تین مختلف ادوار کے EMA، Stochastic RSI اور ATR کا استعمال کرتی ہے تاکہ رجحان کی سمت کی نشاندہی کی جا سکے اور پوزیشن کھولی جا سکے۔ جب تیز رفتار EMA سست رفتار EMA کو اوپر سے کراس کرتا ہے تو لمبی پوزیشن کھولی جاتی ہے، سٹاپ لاس حالیہ ATR قیمت کے 3 گنا نیچے رکھا جاتا ہے، اور ٹیک پرافٹ حالیہ ATR قیمت کے 2 گنا پر ہوتا ہے۔

اصول

یہ حکمت عملی تین EMA اوسطیں استعمال کرتی ہے: 8 دورانیے، 14 دورانیے اور 50 دورانیے کی EMA۔ یہ بالترتیب مختلف وقت کے ادوار میں قیمت کے رجحان کی نمائندگی کرتی ہیں۔ جب 8 دورانیے کی EMA 14 دورانیے کی EMA کو اوپر سے کراس کرتی ہے، اور 14 دورانیے کی EMA 50 دورانیے کی EMA کو اوپر سے کراس کرتی ہے، تو اس کا مطلب ہے کہ رجحان کا آغاز ہو رہا ہے اور لمبی پوزیشن کھولی جا سکتی ہے۔

Stochastic RSI اشارہ RSI اور Stochastic حساب کے طریقوں کو ملا کر زیادہ خریدی اور زیادہ فروخت کی صورتحال کا پتہ لگاتا ہے۔ جب Stochastic RSI کا K لائن D لائن کو نیچے سے اوپر کراس کرتا ہے، تو اس کا مطلب ہے کہ بازار زیادہ فروخت کی حالت سے بلند ہو رہا ہے اور لمبی پوزیشن لی جا سکتی ہے۔

ATR حالیہ اتار چڑھاؤ کی حد کی نمائندگی کرتا ہے۔ حکمت عملی ATR کے 3 گنا کو سٹاپ لاس فاصلے اور 2 گنا کو ٹیک پرافٹ فاصلے کے طور پر استعمال کرتی ہے تاکہ منافع کو محفوظ رکھا جا سکے اور خطرے پر قابو پایا جا سکے۔

فوائد

- EMA اوسطیں قیمت کے ڈیٹا میں موجود کچھ شور کو فلٹر کر کے رجحان کی سمت کی نشاندہی کر سکتی ہیں۔

- Stochastic RSI اشارہ ریورسل (الٹ جانے) کے مواقع دریافت کر سکتا ہے۔

- ATR متحرک طور پر سٹاپ لاس اور ٹیک پرافٹ کو ٹریک کرتا ہے، جس سے بازار کے اتار چڑھاؤ کے مطابق منافع و نقصان کے معقول فاصلے طے کیے جا سکتے ہیں۔

خطرات

- متعدد اشاریوں کا مجموعہ غلط سگنلز پیدا کر سکتا ہے۔

- مقررہ سٹاپ لاس اور ٹیک پرافٹ کے ضرب بازار کی تبدیلی کے مطابق نہیں ڈھل سکتے۔

- مختصر مدت میں لمبی پوزیشن ریورسل سے متاثر ہونے کا خطرہ رکھتی ہے۔

اشاریوں کی حساسیت کو بہتر بنانے کے لیے EMA ادوار کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔ ATR کے سٹاپ لاس اور ٹیک پرافٹ کے ضرب کو بھی قابل تبدیلی بنایا جا سکتا ہے تاکہ بازار کی صورتحال کے مطابق مناسب پیرامیٹرز طے کیے جا سکیں۔ مزید برآں، غلط سگنلز سے بچنے کے لیے دیگر اشاریوں کو بھی شامل کیا جا سکتا ہے۔

بہتری کی سمت

- EMA ادوار کے پیرامیٹرز کو ایڈجسٹ کر کے اشاریوں کی حساسیت کو بہتر بنانا۔

- ATR کے سٹاپ لاس اور ٹیک پرافٹ کے ضرب کو قابل تبدیلی بنانا۔

- غلط سگنلز سے بچنے کے لیے دیگر اشاریوں کو شامل کرنا۔

خلاصہ

یہ حکمت عملی داخلے کے مواقع کی نشاندہی کے لیے رجحان کی سمت، زیادہ خریدی/زیادہ فروخت کی صورتحال اور اتار چڑھاؤ کی حد کو مدنظر رکھتی ہے۔ EMA اوسطیں اور Stochastic RSI اشارہ مل کر رجحان کی مؤثر شناخت کر سکتے ہیں، جبکہ ATR متحرک ٹریکنگ کے ذریعے سٹاپ لاس اور ٹیک پرافٹ کا انتظام خطرے پر قابو پانے میں مددگار ہوتا ہے۔ پیرامیٹرز کی ایڈجسٹمنٹ اور بہتری کے ذریعے یہ حکمت عملی ایک قابل اعتماد رجحان سے باخبر نظام بن سکتی ہے۔ تاہم، غلط سگنلز اور مقررہ سٹاپ لاس/ٹیک پرافٹ کی خامیوں سے بچنے کا خیال رکھنا ضروری ہے۔

- 1