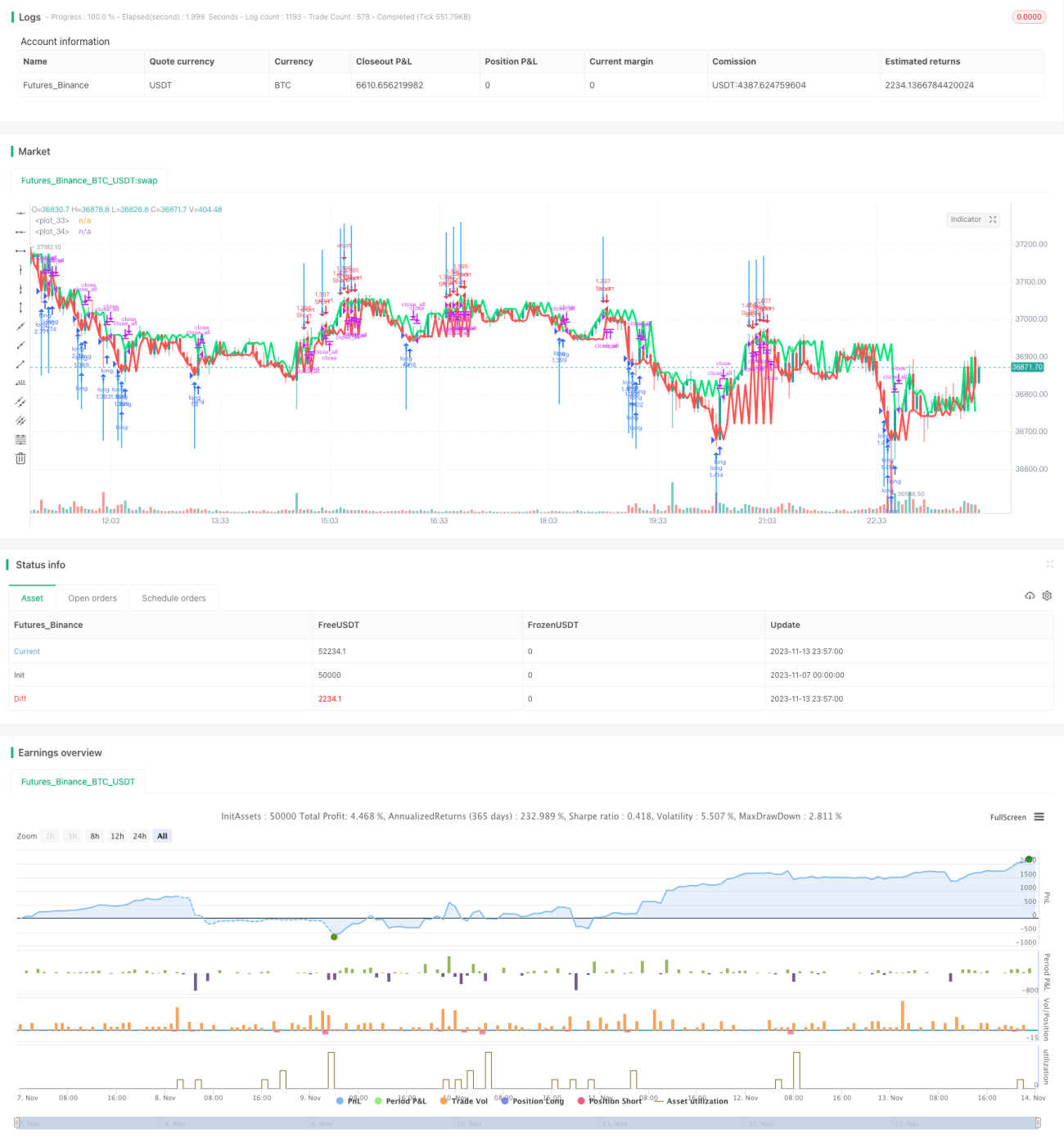

فاصلے پر مبنی ٹریلنگ اسٹاپ کی مقداری حکمت عملی

جائزہ

یہ حکمت عملی متحرک نقصان روکنے کے خیال پر مبنی ہے، Distance Close Bars (DCB) انڈیکیٹر کے ذریعے قیمت کی حرکت کا تعین کرتی ہے، اور تیز RSI انڈیکیٹر کے ساتھ فلٹر کرتی ہے، متحرک نقصان روکنے اور ٹریلنگ سٹاپ کو نافذ کرتی ہے۔ حکمت عملی میں مارٹنگیل اضافہ اصول بھی استعمال ہوتا ہے، جو درمیانی سے طویل مدتی رجحان کی تجارت کے لیے موزوں ہے۔

اصول

- lastg اور lastr کا حساب لگائیں جو بالترتیب آخری اضافے والی K-line کی اختتامی قیمت اور آخری کمی والی K-line کی اختتامی قیمت کو ظاہر کرتی ہیں۔

- dist کو lastg اور lastr کے قیمت فرق کے طور پر شمار کریں۔

- adist کو dist کے 30 دورانیے کے سادہ متحرک اوسط کے طور پر شمار کریں۔

- جب dist، adist سے دو گنا زیادہ ہو تو تجارتی سگنل پیدا کریں۔

- تیز RSI انڈیکیٹر کے ساتھ سگنل کو فلٹر کریں، جھوٹے بریک آؤٹ سے بچنے کے لیے۔

- اگر سگنل ہو اور کوئی پوزیشن نہ ہو تو مقررہ فیصد کے مطابق داخل ہوں اور پوزیشن کھولیں۔

- مارٹنگیل اصول استعمال کریں، نقصان کے بعد پوزیشن بڑھائیں۔

- قیمت کے نقصان روکنے یا منافع روکنے کو چھونے کے بعد پوزیشن بند کریں۔

فوائد

- DCB انڈیکیٹر کے ذریعے رجحان کی سمت کا تعین، مؤثر طریقے سے درمیانی سے طویل مدتی رجحانات کو پکڑ سکتا ہے۔

- تیز RSI انڈیکیٹر فلٹر جھوٹے بریک آؤٹ سے ہونے والے نقصان سے بچا سکتا ہے۔

- متحرک نقصان روکنے اور منافع روکنے کا طریقہ کار منافع کو محفوظ کر سکتا ہے اور خطرے کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔

- مارٹنگیل اصول نقصان کے بعد پوزیشن بڑھا سکتا ہے، زیادہ منافع کے حصول کے لیے۔

- حکمت عملی کے پیرامیٹرز معقول طور پر سیٹ کیے گئے ہیں، مختلف مارکیٹ کے حالات کے لیے موزوں ہیں۔

خطرات

- DCB انڈیکیٹر غلط سگنل دے سکتا ہے، اسے دوسرے انڈیکیٹرز کے ساتھ فلٹر کرنے کی ضرورت ہے۔

- مارٹنگیل اضافہ نقصان کو بڑھا سکتا ہے، سخت سرمایہ کے انتظام کی ضرورت ہے۔

- نقصان روکنے کے مقامات کا غیر مناسب تعین متوقع سے زیادہ نقصان کا سبب بن سکتا ہے۔

- پوزیشنوں کی تعداد کو سختی سے کنٹرول کرنے کی ضرورت ہے، سرمایہ کی استطاعت سے تجاوز سے بچنے کے لیے۔

- تجارتی معاہدوں کا نامناسب تعین انتہائی مارکیٹ حالات میں بھاری نقصان کا باعث بن سکتا ہے۔

بہتری کے طریقے

- DCB پیرامیٹرز کو بہتر بنائیں، بہترین پیرامیٹر مجموعہ تلاش کریں۔

- تیز RSI کے بجائے دوسرے انڈیکیٹرز آزما کر فلٹر کریں۔

- نقصان روکنے اور منافع روکنے کے پیرامیٹرز کو بہتر بنائیں، حکمت عملی کی جیت کی شرح بڑھائیں۔

- مارٹنگیل پیرامیٹرز کو بہتر بنائیں، اضافے کے خطرے کو کم کریں۔

- مختلف تجارتی مصنوعات کی جانچ کریں، بہترین مصنوعات کا انتخاب کر کے آربیٹریج کریں۔

- مشین لرننگ جیسی ٹیکنالوجیز کے ساتھ حکمت عملی کے پیرامیٹرز کو متحرک طور پر بہتر بنائیں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک پختہ رجحان کی پیروی کرنے والی حکمت عملی ہے۔ DCB کے ذریعے رجحان کی سمت کا تعین، تیز RSI سگنل فلٹر غلط اندراج سے بچاتا ہے۔ اسی وقت نقصان روکنے اور منافع روکنے کا طریقہ کار ایک ہی تجارت میں نقصان کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔ لیکن حکمت عملی میں کچھ خطرات بھی ہیں، پیرامیٹرز کو مزید بہتر کرنے کی ضرورت ہے تاکہ خطرہ کم ہو اور استحکام بہتر ہو۔ مجموعی طور پر، اس حکمت عملی کا تصور واضح اور سمجھنے میں آسان ہے، اور یہ درمیانی سے طویل مدتی رجحان کے تاجروں کے لیے موزوں ہے۔

- 1