مومنٹم کی سمت بدلنے والے نمونے کی الٹ حکمت عملی

جائزہ

یہ حکمت عملی 123 پیٹرن ریورسل اور ایزی آف موومنٹ دو حکمت عملیوں کو یکجا کرتی ہے، جس کا مقصد قیمتوں کے موڑ کے مقامات کو پکڑ کر تجارت کرنا ہے۔ 123 پیٹرن ریورسل حکمت عملی اس وقت سگنل پیدا کرتی ہے جب اسٹاک کی قیمت لگاتار تین دن ایک مخصوص ماڈل بنائے۔ ایزی آف موومنٹ (EOM) حکمت عملی قیمت اور حجم کی تبدیلیوں کا استعمال کرتے ہوئے مارکیٹ کی رفتار کا تعین کرتی ہے۔ ان دونوں حکمت عملیوں کا امتزاج قیمت کی تکنیکی شکل کے ساتھ ساتھ مارکیٹ کی رفتار کو بھی مدنظر رکھتا ہے، جس سے تجارتی سگنلز کی درستگی میں اضافہ ہوتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

-

123 پیٹرن ریورسل حکمت عملی

- اوور باؤٹ/اوور سولڈ کا تعین کرنے کے لیے Stoch انڈیکیٹر کا استعمال

- جب مسلسل دو دن قیمت بند ہونے میں کمی ہو اور Stoch کی تیز لائن سست لائن سے اوپر ہو تو مختصر فروخت (شارٹ) کریں

- جب مسلسل دو دن قیمت بند ہونے میں اضافہ ہو اور Stoch کی تیز لائن سست لائن سے نیچے ہو تو لمبی خریداری (لانگ) کریں

-

ایزی آف موومنٹ حکمت عملی

- پچھلے دن کے رینج کا درمیانی نقطہ (مڈپوائنٹ) شمار کریں

- پچھلے دن کے مقابلے میں مڈپوائنٹ کی حرکت (تبدیلی) شمار کریں

- مڈپوائنٹ کی حرکت اور حجم کے تناسب کا حساب لگائیں

- جب تناسب حد سے زیادہ ہو تو تیزی (بلش) کا سگنل، جب حد سے کم ہو تو مندی (بئیرش) کا سگنل

دونوں سگنلز کو یکجا کرتے ہوئے، جب Easy of Movement اور 123 پیٹرن دونوں لمبی خریداری کا سگنل دیں تو لانگ پوزیشن کھولیں؛ جب Easy of Movement اور 123 پیٹرن دونوں مختصر فروخت کا سگنل دیں تو شارٹ پوزیشن کھولیں۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

قیمت کی تکنیکی شکل اور مارکیٹ کی رفتار کو ملا کر سگنل کی درستگی میں اضافہ

-

123 پیٹرن ریورسل موڑ کے مقامات کو پکڑتا ہے، جبکہ ایزی آف موومنٹ رجحان کی رفتار کا تعین کرتی ہے، یہ دونوں ایک دوسرے کی تکمیل کرتے ہیں

-

Stoch انڈیکیٹر سائیڈ وے مارکیٹ میں بار بار پوزیشن کھولنے اور بند کرنے سے بچاتا ہے

-

تجارتی منطق سادہ اور واضح، عمل درآمد آسان

-

مختلف مارکیٹ حالات کے مطابق ڈھالنے کے لیے پیرامیٹرز کو حسب ضرورت ترتیب دیا جا سکتا ہے

خطرات کا تجزیہ

اس حکمت عملی کے کچھ خطرات بھی ہیں:

-

پیرامیٹر سیٹنگ پر زیادہ انحصار، غلط پیرامیٹرز کی صورت میں بار بار تجارت یا سگنل چھوٹ سکتے ہیں

-

متعدد فلٹرز کے مشترکہ استعمال سے سگنلز کی پیداوار کی فریکوئنسی بہت کم ہو سکتی ہے

-

ایزی آف موومنٹ انڈیکیٹر مارکیٹ کے اتار چڑھاؤ کے لیے حساس، جھوٹے سگنلز پیدا کر سکتا ہے

-

لائیو ٹریڈنگ بیک ٹیسٹ سے قدرے مختلف ہوتی ہے، پوزیشن سائز کو کنٹرول کرنا ضروری ہے

-

صرف ٹرینڈ والے اسٹاکس کے لیے موزوں، سائیڈ وے مارکیٹ کے لیے نہیں

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

پیرامیٹرز کو بہتر بنانا، فلٹرز کی سختی کو ایڈجسٹ کرکے تجارتی فریکوئنسی اور سگنل کے معیار میں توازن پیدا کرنا

-

سٹاپ لاس حکمت عملی شامل کرنا، ہر تجارت میں ہونے والے نقصان کو سختی سے کنٹرول کرنا

-

رجحان کی فلٹرنگ شامل کرنا، رجحان کے خلاف تجارت سے بچنا

-

سرمایہ کاری کے انتظام کا ماڈیول شامل کرنا، اتار چڑھاؤ کی بنیاد پر پوزیشن سائز کو متحرک طور پر ایڈجسٹ کرنا

-

مشین لرننگ کے طریقوں سے پیرامیٹرز کو بہتر بنانا، تاکہ وہ مارکیٹ کے مطابق متحرک طور پر ڈھل سکیں

خلاصہ

یہ حکمت عملی قیمت کے تکنیکی انڈیکیٹرز اور مارکیٹ کی رفتار کے انڈیکیٹرز کو یکجا کرتی ہے، موڑ کے مقامات کو پکڑنے کے ساتھ ساتھ رجحان کے معیار کی تصدیق کرتی ہے، جس کا عملی استعمال میں اچھا مقام ہے۔ لیکن تجارتی فریکوئنسی، ہر تجارت میں ہونے والے نقصان اور رجحان کے خلاف تجارت کے خطرات کو کنٹرول کرنے پر بھی توجہ دینی چاہیے۔ پیرامیٹر آپٹیمائزیشن، سٹاپ لاس حکمت عملی، رجحان کی فلٹرنگ جیسے ذرائع سے اس حکمت عملی کے استحکام اور منافع بخشی کو مزید بہتر بنایا جا سکتا ہے۔ یہ حکمت عملی واضح اور عمل درآمد میں آسان ہے، لہٰذا کوانٹیٹیٹو ٹریڈرز کے لیے تحقیق اور بہتری کے قابل ہے۔

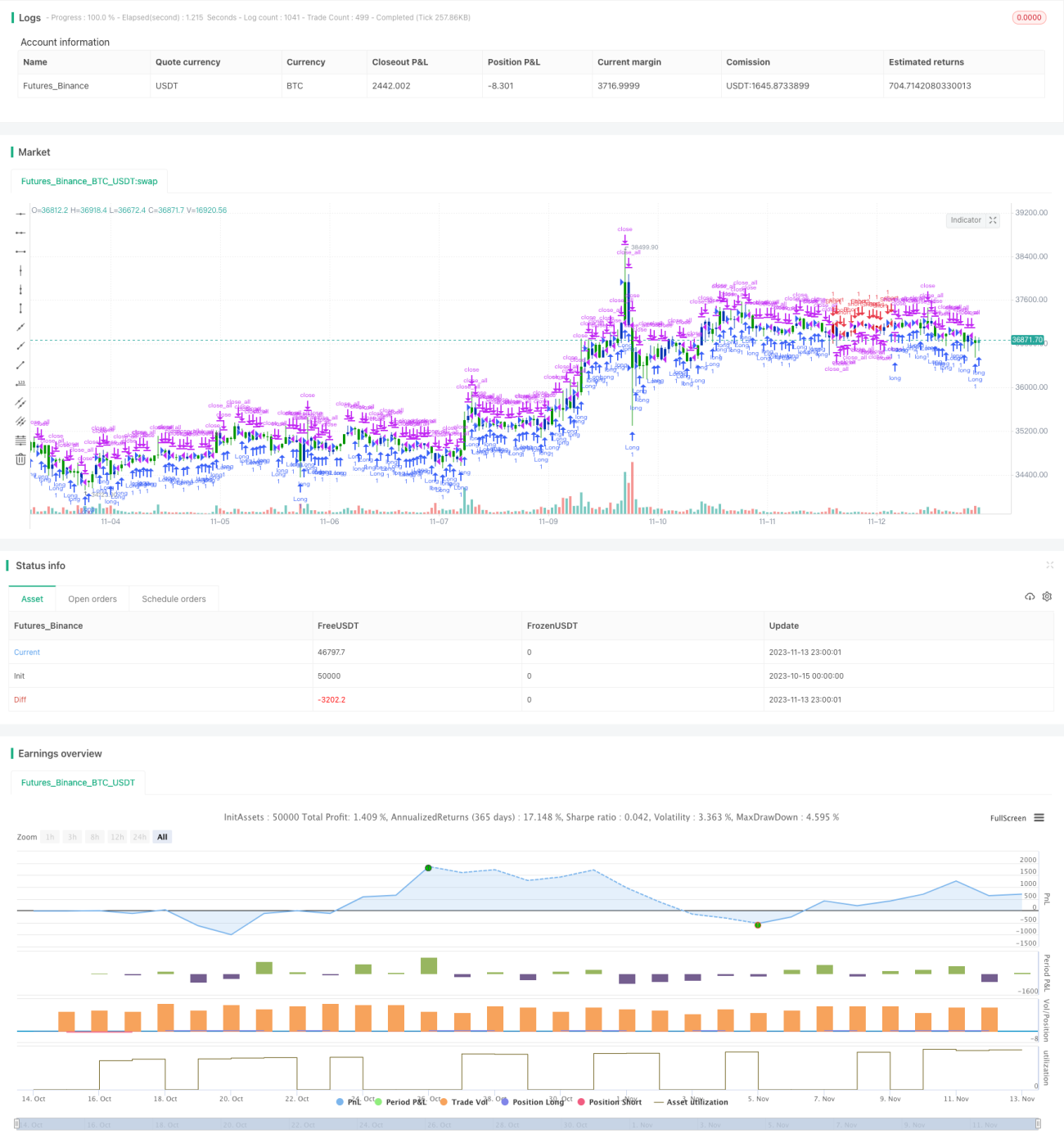

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2020

// This is combo strategies for get a cumulative signal. - 1